ヤフー、マイクロソフトにグーグルまで登場していますが、今日はこっちのほうがメインです。

先日も少し記載しましたが、BHPビリトン(豪英;主として本社機能が豪州・メルボルンにある)Rioティント(英豪;主として本社機能がロンドンにある)に対するM&A史上2位をめぐる買収提案の「Put Up Or Shut Up」の期限が2月6日(ロンドンタイム)に迫ってきました。

これまで両社は株主に対し大キャンペーンを行っていました。

BHPビリトン

- 自分たちのほうが効率的な経営が出来る(過去数年間の株価、EPSの推移を両社比較し、BHPのほうが上昇ペースが優れていることを誇示)

自分たちのほうが、将来性のある資産を所有している(オリンピックダムという一鉱山としては世界一位の埋蔵量を誇るウラン鉱山を100%保有している:鉱山は開発資金が多額に必要なので、パートナーとJVになることが多い。中国の電力需要を満たすため、計画中の原発がいっぱいある)

自分たちのほうが生産性がよい(鉱区が隣接する西豪の鉄鉱石鉱区の過去数年の生産量を比較して優位性があることを立証)

そのために、自分たちのほうが積極的な設備投資を実施してきた

したがって、Rioの資産をもっとうまく運用でき、かつ、シナジーが引き出せ、RioおよびBHP双方の株主価値を引き出せることが出来る(注:株式交換の提案)

Rioティント

したがって、BHPがなくても十分株主は価値を見出せる。BHPの提案は取るに足らないちっぽけな金額で話にならない。

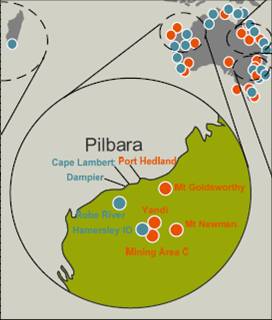

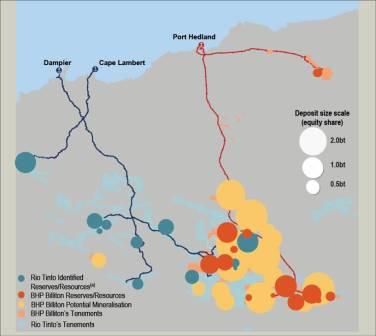

というのが主旨です。「クラウンジュエル」となっているのは西豪州のピバラという鉄鉱石鉱山です。BHPとRioが互いに別々の鉱区を保有し、勢力拡大を狙っている地域です。ここの埋蔵量がすばらしく、需要も中国はもとより、インドでも大幅増加を見込めるため、地理的優位性のあるこの地を抑えることができれば、鉄道や港の共有などにより、大きく生産性が改善します。

BHPでは、この合併が成立すれば、見積もりシナジーを買収完了後3年目で37億ドル(4000億円/年)としています。ただし、Rioも、こちらのほうが埋蔵量が多いので、もっと売上・利益を生み出せる、と自らの価値のほうが上である点を強調し、一歩も譲りません。

さらにアップ

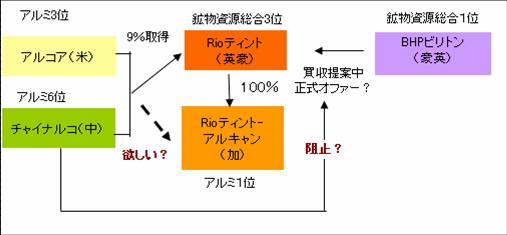

しかし、2月1日に中国チャイナルコ(国営アルミ精錬会社)およびアルコア(アルミ世界3位)がRioの株を9%いきなり取得し、筆頭株主となりました。これがホワイトナイトか?と思いきや、「Chinalco Unsolicited announcement」(チャイナルコの未承諾アナウンス)とコメント(2/4ブルームバーグ)し、これも一応敵対的といえるでしょう。

この内容をもう少し見ていくと、こんな構図になっています。

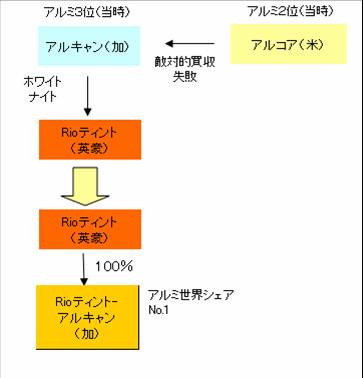

伏線は昨年5月頃のアルコアVSアルキャンの敵対的TOBがありました。結果、Rioがホワイトナイトとしてアルキャンを取得。

11月にBHPビリトンがRioに提案。2月1日にチャイナルコ連合がRio株取得。2月6日がBHPの正式提案期限

情報をたどると、昨年来BHPはRioの買収をたくらんでいたようで、同時にアルコアへの買収提案もうわさされていたようです。そこでアルコアは買収標的から逃れると同時に世界シェア1位を奪回するためにアルキャンへの敵対的買収を仕掛けました。

アルキャンはどうしてもアルコアとの合併がいやで、Rio(アルミでは当時7位)にホワイトナイトとなってもらったようです。アルキャンとしては、どちらと合併しても、合併先がシェア1位に躍り出るので、現在の立場はRioのアルミ部門では主導権を握っており、Rioティント・アルキャンのCEOはそのままアルキャンのCEOが就任しています(文字通りホワイトナイトですね)。

この世界1位のアルミ会社Rioティント-アルキャンをめぐって、アルコアが執念で食い下がろうとしています。

チャイナルコの思惑がつかめまめません。2月4日にはCEOが「これ以上Rioの株を取得することはない。取得目的は戦略的なものだ。短期的な成果を狙うものではない」という主旨の発表をしました。チャイナルコは買収資金をアルコアに転換社債を発行し、さらに中国の政府系投資ファンドから資金調達したといわれています。

政府系ファンドの出資目的がまことしやかに流れています。

なぜなら中国はいまや世界最大の鉄鉱石輸入国(粗鋼生産量考えれば当然)であり、今回の合併劇が実現すれば、真っ先に被害を食ってしまうので、国家単位で対策を練っている、とずっと伝えられていたからでした。

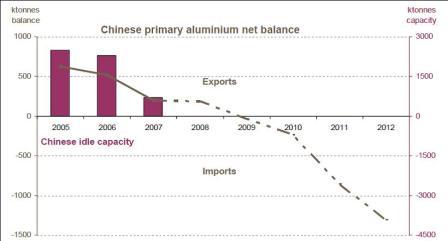

しかし、一方ではアルミに関しても、中国は将来アルミニウム輸出国から輸入国に転落することが確実視されており、「先手」を打ったのかもしれません。

これはRioの07年11月の資料からです。Rioはこの説明会で、アルミの需要は高く、価格も上昇しており、「Rioティント-アルキャンとなって更にシナジーが出る模様でもあるため、アルミ事業でも大きく価値向上が期待できる」と主張していました。

一方のBHPビリトンは、チャイナルコ騒動があり、Rioの株価が上がってしまい、買収提案に持っていくためには、チャイナルコ-アルコアの買収価格を上回る必要性があり、そのためには3対1の交換比率ではなく、4対1以上でないといけない(25%近いアップ)といわれています。

それでも市場はBHPの2月6日の敵対的TOBに向け期待感があり、Rioの株価は急騰しています。

BHPの出方に注目しておいてください。一両日中にも「Put Up Or Shut Up」のアナウンスがあるはずですから。

ちなみに、BHPとRioの買収合戦で特徴的なこと。

BHPは大方の外部関係者(鉄鋼業界、独禁法関係者、その他非鉄金属関係者およびその下流に位置する産業、さらには政府も含む)を慌てさせ、「価格コントロール」懸念を表明しています。

BHPはそれを理解してか、「我々は合併により、価格を必要以上に吊り上げるということはない。むしろ、価格の乱高下に左右されない企業体質作りが大事だ。つまり、コストシナジーを最大限生かし、株主に還元し、需要家には値上げではなく、増産にて還元する。この市況に左右されにくい資源会社作りが当社の戦略だ」と主張します。

一方、Rioは埋蔵量の多さと当面期待される強い需要を追い風に、「価格の上昇と増産対応が可能なので、もっと自社の価値が上がる」と市況頼みの戦略を主張しています。

つまり、BHPは価格を上げず、数量は増産、コストを削減による価値向上と主張、Rioでは価格は上げる(主としデカップリング論を信じている)で、数量も増産、市場成長に乗じた成長を主張しているにもかかわらず、業界関係者は合併が、「価格コントロールにつながる」と危惧している、という構図になっています。

本音がどこにあるのかわかりませんが、追うものと追われるものといった感じがありますね。

アナリストからは、「ピバラで合弁企業を立ち上げれば、シナジーも出るし合併の必要性がないのでは?」とか、BHPもRioもお互い目一杯増産するのだったら、株式価値向上には差がないため、やはり今の株価や実績が重要では?といった突込みがありました。

この大再編が玉突きM&Aを起こしています。日本でも有名な鉄鉱石世界1位のリオドセ(ブラジル)が資源総合5位かな、エクストラータ(スイス)と友好的に合併しようとしています。これで総合資源会社として対抗しようということです。

こちらは、エクストラータ株主が現金買収を主張しており、リオドセは借入金等の資金調達の必要性が出てきましたが、思うようなシンジケート団が組めない模様で、フィナンシャルアドバイザーだったメリルリンチをクビにしてしまいました(FT紙2月4日)。

仮にリオドセが買収できない場合は、総合資源2位のアングローアメリカがエクストラータ買収に動くといわれており、いずれにせよBHPは後に引けない状況です(アングロが買収成功すると世界1位から落ちると思われる)。

資源業界でも将来再編が更に進み、石油同様の大手数社がメジャーとして生き残るというシナリオがささやかれていますが、その原型をつくったのがBHPビリトンで、2001年にBHPとビリトンが「世界資源会社再編をリードする」目的で合併した会社です。

最上流の再編を痛いほど理解している新日鉄は新社長候補宗岡氏がM&Aを早くも口にしています。

個人的にはBHPとRioが合併すると、鉄鉱石よりも銅とかウランとかの方が価格コントロールされはしないかなと感じます。 さて、今日・明日あたりのニュースに注目しよう!