|

|

|

|

2008/03/14

テーマ:株式投資日記(19284)

カテゴリ:敵対的買収防衛

BHPとRioの買収戦はBHPが今月末までに詳細なビットに関する資料をEUのアンチトラストコミッション(公取委)に提出し、その審理を受けなければならない。これがOKなら、さらに「フェーズ2」といわれる6ヶ月間の審理が続くため、TOBは速くても08年終盤と見られている(FT紙3/12)。

最近の株価の動向について、BHP側は大きく不満を抱いている。いわく、Rioはアルキャンを高値掴みしたため、株価が落ちたにもかかわらず、当社の買収提案のおかげでRioは400億ドルも時価総額が上昇しているといい、Rioは鉄鉱石ではBHPより生産量が上だが、原料炭(石炭)ではBHPが生産量で上であるため、鉄鋼ニーズという観点ではBHPのほうがより評価されるべきであるといっている。

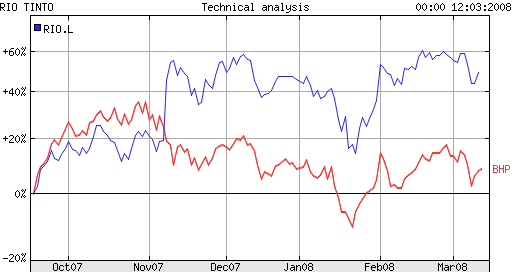

(上図は青線がRio、赤線がBHPの過去6ヶ月間の株価推移の指数。Rioの上昇率が良くなってしまっている。) しかし現実にはRioの株価が上昇し、BHPの提案価格を上回る水準で推移している。FT紙によれば、3月11日現在、Rio1株はBHP株価3.52倍で推移しているという(提案は3.4対1)。

さてこの買収提案を取り巻く「ステークホルダー」の環境は・・・。 日本では先日、新日鉄がブラジルのヴァ-レ(旧リオドセ、世界一位の鉄鉱石輸出会社)と鉄鉱石の来年度の価格を65%アップで妥結したと報じられ、新日鉄の株価もさびしい状況となっている。株価はこの1年で50%もダウンしている。

今度はRioティントが中国の鉄鋼メーカーと価格交渉に挑んでいるが、ヴァーレのアップ率を上回る65~71%での締結を迫っているという。そしてもし、これが嫌ならその分はスポット市場で調達するように通告し、実際、長期契約物よりもスポット市場への鉄鉱石の流通量を増やす方針を打ち出している。 鉄鉱石のスポット相場は、最近ジャンプアップし、ヴァーレが中国と締結したといわれる長期相場の1トン$110の約2倍の$210で推移しているという。この強気の価格交渉に臨む背景は、地理的にも中国(極東)と豪州またはブラジルの距離的なものがあり、運賃相当分を鉱物価格に転嫁してもいいだろう、という価格戦術がある(ブラジル-日本の船賃のスポット価格は65ドル、豪州-日本は27ドルと約40ドルの差があるといわれている)。 BHPも以前から、極東向け鉄鉱石にブラジル産との船賃分の上乗せを迫っていた。

また「Rioの株主に対する適切なリターンを確保することをやっているのだ」という株主価値アップのためという 「大義名分」 を挙げている。これは価格引き上げが買収防衛になるというRio側のインセンティブが働いている。 鉄鉱石の価格は資源大手3社(BHP、リオ、ヴァーレ)と日米欧中韓の鉄鋼大手がほぼ同時に交渉し、いち早く決着した価格に全社が従う「ベンチマーク制」が定着していた(日経産業新聞)。今年も記載の通り、2月に新日鉄がヴァーレと65%アップで決着し、これがベンチマークになるといわれていたが、Rioがそれ以上を目指している状況だ。 一方、BHPはベンチマーク制ではなく、国際市場を創設し「市場価格制」を主張しているという。おそらく市場価格にすれば、もっとあがる可能性もある(ファンドとかの投機マネーなど)。

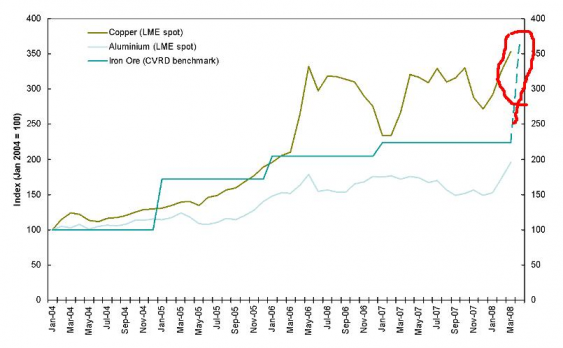

鉱物資源の価格推移(Rioの資料より)Iron Oreが鉄鉱石のこと、銅やアルミは市場価格

これに対し、日本鉄鋼連盟は公正取引委員会にBHPの合併提案の差止めを強く要望し、経済産業省も「対抗カルテル」の合法化を検討しているという。対抗カルテルとは、独占禁止法の適用除外として、大企業による市場の寡占化に対抗するため、購入者側がカルテルを結んで対抗する手法だという。 ただし、経産省の話では、粗鋼生産世界2位の新日鉄と同3位(又は4位)のポスコ(韓)と提携して価格交渉に臨んでいるが「鉄鉱石大手に対抗する規模としては小さすぎる」とのことである。 ということは、鉄鋼メーカー世界2位と3位(又は4位、ただしJFEを含め、この3社はさほど大きな差がない)が合併しても影響力が小さいのであれば、対抗カルテルを結んでもあまり意味がないんじゃない?METIさん。また、「仕入れ値」がまったく同じだと、技術や生産性の差がたわわになって困るメーカーが出てこないかな? 一方、最大鉄鋼ユーザーである自動車業界は原油高、米国景気後退、日本では新車販売の構造的低迷(若い人が車買わないとか)で値上げに応じる余地は限りなく小さいとされている。 BHPとRioが合併するとこの状況が変わるのだろうか? そもそもなぜこんなに鉄鉱石の価格が上昇するのかといえば、中国の需要がものすごいからだ(ヴァーレが新日鉄と結んだ鉄鉱石価格が1トン80ドル弱で、中国は同110ドルといわれている。蛇足だが、最終製品は中国産のほうが安い)。

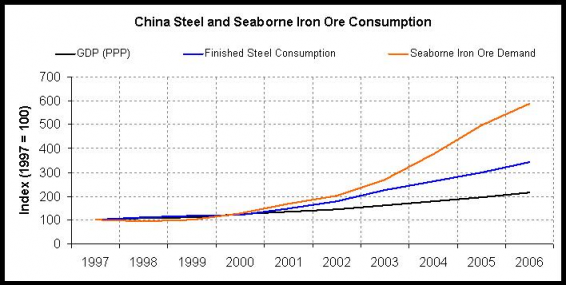

(同じくRioの資料より。10年で中国では鉄鋼製品の消費量が約4倍、鉄鉱石は約6倍も増加) さらに、インドもひょっとして第二の中国化が始まるといわれている。Rioもインドの現在の状況が10年前の中国に酷似していると言っている。 したがってBHP、Rioとも大幅増産を強いられており、そのために鉱山から鉄道敷設、港湾整備などに莫大な設備投資を行っている。結局こういった費用負担が価格になって「還元」されているというのも否めない事実である。 ということは合併してもしなくても、結局鉱物価格は上昇するのであって交渉相手が少なくなる分、調達サイドもコストが削減できるのではないか??? 重要なことは鉄鋼メーカーの再編が避けられなくなっているという状況ではないのか? 鉄鋼業界は各国の国策的な事業であったため、その規模の大きさのゆえ、再編が国単位にとどまっているし、設備投資額が半端じゃないのでなかなか海外に拠点を設置しにくい装置産業でもある。 一方の資源会社は鉱山そのものがグローバルであり、胴元にアングロサクソン系が多く、M&Aが活発でどんどん大手に集約されつつある。

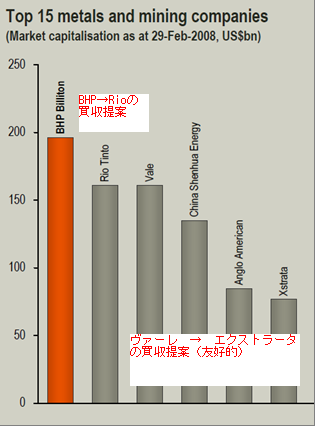

(金属資源会社の時価総額ランキング、BHPの資料より) 自動車業界はまだまだ群雄割拠の域があるものの、業界そのものが長期的に成長しており需要意欲も強い。かつ生産拠点もグローバル化している。 カルテル云々はたとえ実現しても時間稼ぎ的なもので、いずれ再編劇が起こるだろう。

ヴァーレとエクストラータが認可されると、BHP、Rioは認可せざるを得ないような気がするし、BHPとRioが認可されるとヴァーレとエクストラータはもっと簡単になる、すなわち、資源会社の寡占化は避けられない(2つともダメとなると、「資本市場の圧力」がものすごくなりそう)。 ミタルの影におびえる、新日鉄、JFE、ポスコ、宝山製鋼など極東の雄たちは、いつか「大人の判断」を迫られるのであろう。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2008/03/17 12:29:19 AM

コメント(0) | コメントを書く

[敵対的買収防衛] カテゴリの最新記事

|