|

|

|

|

2008/09/15

カテゴリ:M&A

注)追記:リーマンブラザーズは13時の時事通信の記事で、チャプターイレブン(会社更生と民事再生の間のようなもの。経営破たんしたことを意味する)を申請すると発表されました。 さらに15時ごろのロイターでは、バンカメはメリルを買収した、と発表され、このブログエントリーはちょっとタイミングがずれてしまっています(オリジナルエントリータイムは午前11時半ごろ)。

バンクオブアメリカ(Bank of America、BAC)は今後の金融情勢を占うキープレイヤーとして浮上しています。 現在、米国投資銀行第4位のリーマンブラザーズの自力経営が風前の灯となっています。3月に同第5位のベアースターンズが買収価格2ドル(最終的に10ドル)でJPモルガン・チェースに救済合併された。この時、米政府が動いてほとんど政策的に合併を仕組みました。 先日、ファニーメイとフレディマックを政府の管理下に置くと発表され、マーケットは魔女狩りのように次の獲物探しに躍起になっています。 リーマンについては3月のベアーの事実上の破綻時点から「次はメリルかリーマンか」と私自身も感じており(3月17日 JPモルガン・チェース、ベアー・スターンズを「友好的に」 買収 買収価格はたったの1株2ドル?? )、「やっぱり来たのか」と感じている次第です。 リーマンのスポンサー候補には、当初韓国産業銀が候補として挙がり、一時、三菱UFJや今では野村證券も候補に挙がり、中国のCICなどサブプライムとは直接的に損害が少ないアジア勢の名前が取りざたされています(アジアではないですが、つい先日、資本注入を終えたばかりの英国バークレイズも名前があります:注個人的感想。あの三菱がリーマンを買収するなんてほとんどありえない。それこそ淡水魚と海水魚、いや火星人と地球人ぐらい文化が違うはず)。 こういった候補先の中で、最有力として浮上したのがBACです。多くのアナリストはBACにとってリーマンは買収先として魅力で、BACの弱い投資銀行部門を補完できる、という筋書きで書きたてています。 米国政府としては出来れば米国勢に救済させたい思いが強いようですが、ベアーのようなサポートをすれば「モラルハザード」を招くとして反発が強そうで(財政出動額も半端じゃないし)、民間の力で乗り切りたいと言う感じで、積極的に買収先の斡旋に動いているようです。 ここに来て、Good部門とBad部門に分離して、前者のみを救済してもらい、後者(主にサブプライム関連の不良資産)を安値で数社の金融機関から資金を出し合って買ってもらうような案が浮上しています。 不良資産の簿価は530億ドル(5.7兆円!!)に上ると言われており、これは日本の第一地銀の融資残高が丸ごと焦げ付いたぐらいのインパクトがあります(ちなみに地銀上位の常陽銀行でも全融資残高は約4.6兆円です)。

サブプライム問題で疑問に思うのは、時間が経過すればするほどそれまで聞いたことのなかった仕組みや金融機関・保証機関などが急浮上して「それがリスクの源泉だ」となっている点です。 米国金融機関の四半期決算ごとに大きく取り上げられ、そのたびに格付け機関が悪いだの、証券化の仕組みが複雑すぎただの、08年になってからはモノラインという保証機関が破綻するだの、6月になってフレディマック、インディマック(はじめて聞いたときはマクドナルドの新商品かと思った)問題の源泉が複数あって、日本の不良債権処理のように銀行の体力さえ回復すればそれでいい、と言う風にならない点です。

今ではまた、大手金融機関にその火が帰ってきています。

今日のNYTでは、BACはリーマンではなく、メリルリンチを買収するという観測が流れています。BACはここに来て本当に証券部門を強化したいのでしょうか? BACは08年早々、カントリーワイドフィナンシャルと言う、住宅ローン専門会社の1/3の株式を約20億ドルで買収しました。この時は、米国内リテール銀行ビジネスを中核とするBACが一部救済、一部戦略目的に合致するM&Aということで落ち着いていましたが、商業銀行が主要なBACが狩猟民族のようなリーマンを買収してメリットがあるのでしょうか?(メリルリンチはブローカレッジ部門、要するにリテールな株式仲介業務が主力で、なんとなく理解できなくもない)

これはシティーコープ(シティバンク)とトラベラーズグループ(傘下にソロモンスミスバーニーという投資銀行があった)が経営統合し、シティグループとなって、銀行と証券が本格的に一緒になった最初の例ですが、その実験は失敗に終わろうとしています。シティは尚、銀行部門と証券部門の分離がささやかれるほどで、コングロマリットディスカウントを起こしていると市場では考えられています。

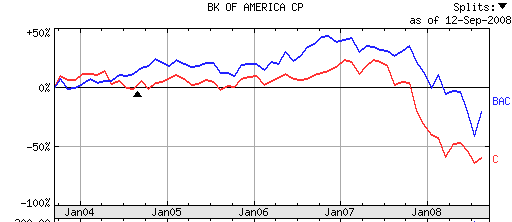

(シティグループのロバートルービン元財務長官。彼は合併当初から社外取締役として参加しているが、この騒ぎでほとんど責任を取っていないが巨額の報酬、06年度は約1500万ドル を得ている) 過去5年間の株価の推移では、ほとんどの時期でBACのほうがパフォーマンスが上です。投資家的には何をやりたい会社なのか明確な企業にウケが良いということになるのでしょうか?(青線がBAC、赤線がシティの株価指数推移、シティは半額になっている)

強みある分野に集中することと、関連業務に多角化することと、どちらも企業の戦略として有効な手段ですが、どちらが優れたモデルなのか、その企業の実力や経営陣の協力などの要素があるものの、難しいものです。 私はBACは証券会社・投資銀行を買収すべきではない、に一票です。強みある分野に集中特化すべきだと考えています。日本でも銀行証券の経営統合は事実上行われていますが、畑違いの人たちの融合や利益相反など障害は多そうです)。 経営が下り坂になると必ず選択と集中がささやかれますし、リーマン、メリルクラスは規模が大きき気がしますし、なんと言ってもリスクを見極めてから行動する銀行文化と、とにかく行動ありきのような証券文化では合わない。基本的にストックが商売の銀行と「そのときよけりゃ良い」証券ビジネスです。 身の丈にあった関連多角化を繰り返すのなら被害も少なくて済みます。 日本の金融機関はリーマンやメリルクラスは買収しないでしょう(ワコビアクラスまで来ればわかりませんが)。

最新の記事ではリーマンが破産法を申請するとの見方が有力です。それだけ痛んでいたのでしょう。しかし、これで「次の獲物」への圧力が強くなり、魔女狩りに拍車がかかるのではないでしょうか。政府が積極的に介入しないとなると、サブプライム問題はワーストシナリオに向かいつつあるように感じます。 お気に入りの記事を「いいね!」で応援しよう

[M&A] カテゴリの最新記事

|