|

|

|

|

2019.06.13

カテゴリ:政治

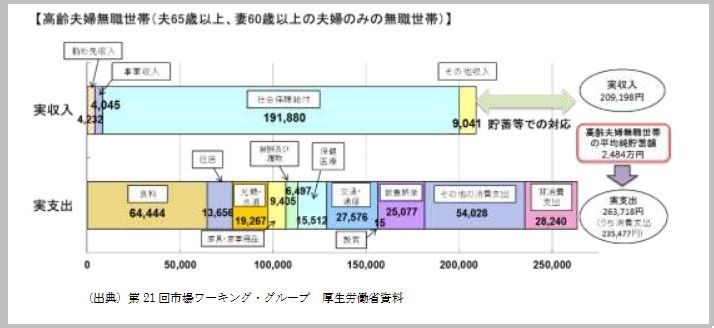

金融庁金融審議会からでた「老後には夫婦で2千万円の蓄えが必要」というのが話題になっている。 報告書の中で、「収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取り崩しが必要になる。」と書かれている。 実際の報告書は金融庁のWebサイトに出ているので、誰でも読むことができる。表題は 金融審議会 市場ワーキンググループ報告書 「高齢社会における資産形成・管理」 というものだ。 毎月の支出が収入よりも多くなる傾向は、退職後の老後にあるのは明らかで、それに対する対策を怠りなくやっておくことは必要なことである。 この報告書では、その対策として老人向けの金融サービスを充実しないといけないと提言している。また、国民が長期のライフプランに沿った資産形成に安心して活用できる仕組みも作っていかないといけないとしている。 毎月5万円使い込みが発生しておれば、2,000万円の取り崩しになるわけだが、収入と支出の差が1万円なら400万円の取り崩し、ゼロなら、取り崩しはないわけである。 この資料は、全国からいろいろの世帯のデータをばらつきのない形で収集してその結果を毎年報告しているものだ。使われているのは2017年の資料だが、最新のものは2018年度のものがある。 従って、一応全国的に平均した収支の形がデータとして採られていることになる。つまりなんの操作もない実態にあったデータと言えるのだ。 従って、平均的な高齢者夫婦は、毎月5万円の赤字を出しながら生活しているということになる。ということは、その赤字は手持ちの資産を取り崩していくことで、生活が成り立っているわけである。赤字を出さないようにするなら、支出を節約する手段は残されている可能性が高い。 だから、2,000万円の資産の蓄えという話に、急にびっくりするようなことではないのかも知れない。大半の老人夫婦の家庭はそれに文句をいうこともなく、満足とは言えないまでも、貧困にあえぐことなく生活をしているわけだ。もちろん、これは平均した話なので、収支の赤字に苦しんで、極貧生活をしている人たちもいる可能性はある。 だからと言ってはなんだが、くだんの報告書は特に若い世代の人たちに今後の老後の生活をきちんと考えて、資産を作り出す工夫をして、老人向け金融サービスを活用することを勧めるという提言になっているのだ。 まあ、びっくりしてもらったほうが良いわけで、この報告書を作った委員としては、麻生さんがこの報告書を受け取ろうが受け取らまいが、そんなことは関係ない。むしろ、麻生さんがビックリ発言をしたために、より宣伝効果が高まったので、内心喜んでいるのではないかと想像する。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2019.06.13 08:08:18

コメント(0) | コメントを書く

[政治] カテゴリの最新記事

|