(前のエントリーから続く)

こうして、クレジット・デフォルト・スワップと、トータル・リターン・スワップの「合わせ技」で、造り酒屋は、商品のリスクと、年金のリスクを消してしまいました。

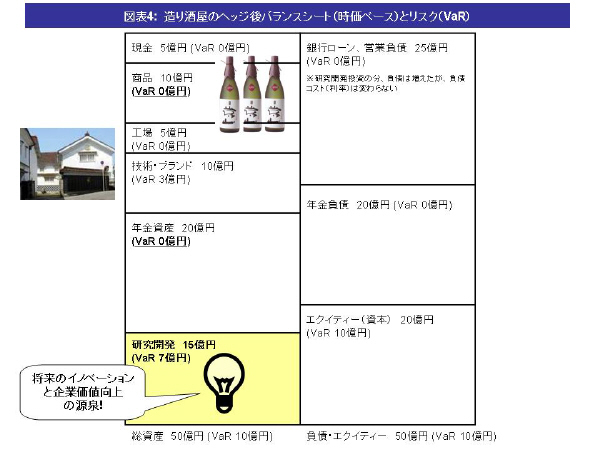

そうなると、造り酒屋に残ったリスクは、「技術・ブランド」のVaR3億円のみ。

仕込みに失敗して美味しい酒が造れないかもしれない等のリスクは、まさに、いい酒を醸そうとする者が気合を入れて取らねばならないリスク。

このリスクをどっかに飛ばそうというのは虫がよすぎて、むしろ、このリスクを取る気合がなければ、造り酒屋をやる資格はありません!

でも、一連の取引で、造り酒屋のVaRが10億円から3億円に減ったので、必要なエクイティーの額は、20億円から6億円に減ります。

これで、「商品」と「年金資産」のリスクのクッションとして使われていたエクイティー14億円が「開放」されたわけです。

こういうシチュエーションで、真っ先に思いつくのが、資本構成の効率化。つまり、造り酒屋は、14億円を銀行から借入れて、14億円分の自社株買いをして、資本効率を高めるという一手。自社株買いでエクイティーが減っても、VaRの2倍のエクイティーはあるので、負債コスト(金利)は上がらず、負債とエクイティーの加重平均の資本コストは下がり、企業価値が上がることがポイントです。

数式で書くと、

∑[Cash Flow / (1 + WACC)^n] <

∑[ (Cash Flow – Cost of hedge) / (1 + WACC after recapitalization)^n]

あるいは、造り酒屋は、もっと気合を入れて、更にいいお酒を造るための研究開発などのプロジェクトに投資をすることもできます。

14億円のエクイティーが「開放」されたので、造り酒屋は、VaR7億円(14億円/2)の研究開発リスクまでは、今よりもエクイティーを増やさずに取ることができるわけですな。

そして、もし、この研究開発がうまくいけば、企業価値は、ドカンと向上します。

長々と書きましたが、要は、デリバティブを上手に使えば、会社は、非戦略的なリスクを減らし、その分、研究開発などの戦略的な分野でどんどんリスクを取って、イノベーションを起こし、企業価値を上げていける、ということです。

これぞ、デリバティブを使ったイノベーション促進活動!

マートンの「神の声」が、ポーターのイノベーション戦略にシンクロする瞬間です!(ちょっと無理があるかな。。。)

* * *

もちろん、こういう取引をやるにあたって問題は山のようにあります。

大きいのは、会計とコミュニケーションの問題。

例えば、こういう取引にヘッジ会計が適用されないと、会計上は、造り酒屋がデリバティブを使ってものすごいギャンブルをやっているように見えてしまいます。

また、ギャンブルじゃなくて、非戦略的なリスクをはずすためにこういう取引をやっているのよん、ということを、投資家や格付機関などにきっちり説明して、理解してもらう必要があります。

簡単に聞こえますが、こういったコミュニケーションは、生易しい話ではなさそう。

しかし、「神」は、

「そういう”Institutional Limitation”によって、革新的な金融技術が生かされていない。金融技術の戦略性や新しい機能が理解できないツカエナイ格付機関などのinstitutionは、そのうち消え去る運命にあるかもよん。」

と、シュールなコメントで一蹴。

「神」の世界を見る目は、institution(経済主体)の役割を基準に見るという切り口ではなく、あくまで、金融技術のfunction(機能)に着目した切り口なのです。

また、デリバティブなんてアブナそう。。。という声が聞こえてきそう。。。

たしかに、ヘッジのかけたつもりが完全なヘッジになっていなかったり、想定元本(notional amount)の金額を間違えると、デリバティブを使って大変危険な賭けをしているのと同じになってしまいます。

でも、「神」いわく、

「君たちは、車に乗るときに、『車って事故の可能性があるから乗るのはやめよう』と考えるかい?しかも、君たちの中で、車のボンネットの中がどういう仕組みになっているかわかって乗っている人がどれだけいるだろうか。もちろんデリバティブも使い方を間違えると、大変な事故になってしまう。でも、車が事故の可能性があるにもかかわらず、世の中に大きな効用を生んでいるのと同じように、デリバティブだって、きちんと使えば、社会にベネフィットを生み出すのではないだろうか。」

この授業の元になった論文「You Have More Capital Than You Think」は、こちらからオーダーできるので、金融ヲタの方は、是非!

* * *

マートン教授の講義が熱いなあ、と僕が思うのは、

金融技術を使って、単にお金儲けをするのみではなく、社会的にベネフィットを出そうとしているから。

つまり、ゼロサムゲームで勝つためにデリバティブを使う(例えば、僕が、金融商品をうまく組んで、支払う税金を減らしたら、僕は嬉しいけれど、社会全体から見ると、それって単にお金が政府から僕に移動しているだけです。)だけじゃなくて、社会全体のパイを増やすためにデリバティブを使おうとしているところ。

もうちょっと経済学的にいうと、いろんな人たちが各自の比較優位(comparative advantage)のある仕事に集中してもらうために、金融技術をもっと有効に使えるんじゃないかってこと。

各経済主体が、それぞれの比較優位のある仕事に集中すれば、社会全体のパイは最大化される、というのは、経済学のもっともパワフルな発見の一つです。

なので、デリバティブで比較優位のないところから、比較優位のあるところへリスクを移して、みんながそれぞれの比較優位に集中できるようにするってのは、デリバティブを使った社会貢献といえるのではないでしょうか。

僕の勝手な解釈なのかもしれませんが、どうも「神」は、リスクを取るべきでない人が、不必要なリスクを取っていることをなんとかしたほうがいいんじゃない?と考えているように思えてなりませぬ。

例えば、年金の話もよく出てきます。

「これからは自分の老後のための資産は自分で管理しよう!」みたいなことが叫ばれて、年金が、確定給付型から、確定拠出型に移るのが主流になりつつあるけど、本当に社会的にそれでいいの?

資産運用に比較優位のないお医者さんや工場のおじさんたちが、引退後の年金を心配して、株の画面を一日30分にらんでいる、あるいは、月に一回株の勉強会に出席する、という時間の使い方は、本当に社会にとって最適なのか?

資産運用のリスクって、お医者さんや工場のおじさんより、そのリスクを管理するのが上手な人がいるのであれば、そういう人たちにリスクを取ってもらうのが、社会的に最適なのではないか?

また、先程の造り酒屋が、顧客のクレジット・リスクや年金資産の運用リスクを取っているのも、同じように非効率なことなのかもしれません。

そんなリスクはさっさと飛ばして、リソースを美味しい酒を醸すことに集中投下できるのならば、そういう動きって社会全体にとって価値のあることなのかもしれません。

大変長くなりましたが、「神の声」のレポートを終わります。

この先の授業では、国がもつ「カントリー・リスク」も、デリバティブで飛ばしてしまうなどという、ワイルドな技も出てくるらしく、楽しみです。