|

|

|

|

Oct 2, 2013

カテゴリ:優待株について

いやあ今日は株式市場の暴落もありましたし、「いつかはゆかし」を展開する投資助言会社のアブラハム(通称:油公)に対して証券取引等監視委員会が行政処分するよう週内にも金融庁に勧告する方針を固めたという香ばしいニュースもありました。投資セクターには興味深い出来事が多かったですね。さて今日はPF上位銘柄を紹介する準主力株概況シリーズです。

30位 3171 マックスバリュ九州 (東JQS、2月優待) ◎◎

PF時価総額30位の準主力は、「マックスバリュ6兄弟」4男のMV九州です。指標的な割安さ・成長力等を総合的に勘案すると6兄弟中で一番魅力的なため、一族を代表する形で準主力のポジションに置いています。

現在の株価は1360円、PBR0.92、株主持分比率30.9%、今期予想PER7.87、配当利回り2.8%(38円)、総合利回り5.7%(38+40=78円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で1000円の買物毎に100円分使用できる優待券を50枚です。

マックスバリュ6兄弟は最近どこも株主優待券以外の選択肢が魅力的になってきていますが、私は毎回使いやすい優待券を選択しています。

ちなみに優待族をしているとイオン系の優待券というのは物凄く大量に届きます。

これがまた実に嬉しいんですね。

さて話を戻すと、MV九州は2012年2月の上場から1年半が経ち、短期の投資家の方は既に完全に立ち去って立派な不人気株となりました。ただ、今の株価位置はファンダメンタルズ・成長力・総合利回りから考えると、優待族的には「ま、ここからの下値は知れてるし、仮にアベノミクスが失敗してTOPIXが半値になってもここは総合利回りが担保するので30%引きくらいでは済むだろう。その意味ではローリスクミドルリターンのまさに鉄板銘柄だな。」というのが率直な思いです。また先ほど言及したように他のマックスバリュ兄弟と較べた場合もトップクラスの割安さです。

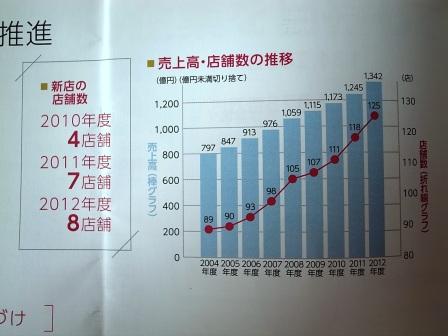

MV九州が不人気株なのは、「九州の田舎のローカルスーパーだし、どうせほとんど成長力もないんだろ。」と市場から判定されたことが大きいと思いますが、経営破たんした壽屋からの店舗譲り受けを目的に2002年に設立されて以来、実際にはこの10年間成長力を維持しほぼ増収増益を続けてきています。また今期2014年2月期の 月次推移 も既存店累計売上高が対前年比で99.3%と問題なく安定しています。

IRによると、「九州の食品市場は3兆2000億円で、現在のMV九州のシェアは4%弱。日本の他エリアのマックスバリュの動向からしても今後シェア10%は十分狙える。」とのことで、緩やかながらも成長力を維持していることを加味するとやはり準主力の一角として十分に戦える銘柄であると判断しています。これからも優待と会社の成長を楽しみにのんびりとホールドして応援していく予定です。 お気に入りの記事を「いいね!」で応援しよう

Last updated

Oct 2, 2013 07:29:59 PM

[優待株について] カテゴリの最新記事

|