|

|

|

|

Feb 7, 2014

カテゴリ:優待株について

さてこのところ株式市場の変動が激しくアップが遅れておりましたが、今日は「PF概況63位、ハピネス・アンド・ディ」の後編です。

私はハピネス・アンド・ディの株主になり、更には「ここはいける。」と考えて超主力化した後で、様々なイオンやアリオなどの巨大SCに出かけてお店をじっーと観察して来ました。

巨大SCには個性の足りない中級ブランドや上級ブランドの廉価版のセカンドラインのお店は腐るほど、うんざりとするほどぎっちりと詰め込まれていますが、ルイヴィトン、シャネル、グッチ、フェラガモ、ロエベ、ロレックスなどの超一流ブランドのお店は全く入っていません。デパートではないので当たり前ですね。でも全国に広がるイオンを筆頭とする巨大ショッピングセンター内で、「一流ブランド物も一緒に気軽に買いたい。」という需要がたくさんあるのも当然です。またデパートには文化的にあまり行かない、「ショッピングセンターが俺の聖地」というイオニストのような方も全国には相当数いらっしゃることでしょう。

その意味で「様々な超一流ブランドの品物が平行輸入品で安く、かつ心理的に敷居低く買える。」ハピネス・アンド・ディの店舗は、巨大SCの中でも「良い意味で異質」な存在であり、まだまだこれからも成長余地があると思います。

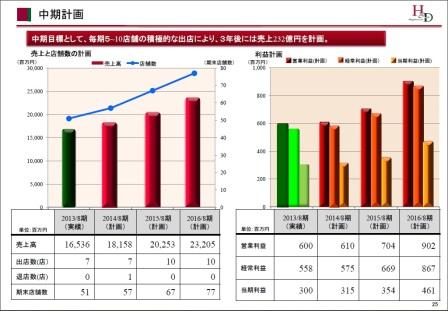

上のグラフはハピネス・アンド・ディの2013年8月期の決算発表説明会での将来の数値目標ですが、前期の出店も順調で、

2013年8月期の期末店舗数は51と、元々の会社計画(50)を既に上回っていますし、少なくとも今後数年間は無理なく会社目標通りの出店が出来るのではないかと考えています。

また私はいくつかの品物を実際にお店で買ってみましたが、

接客レベルにも特に問題は無かったと感じています。

そのため、ハピネス・アンド・ディは人気はないものの確実な成長力を維持しており、またその割には指標的にもまあまあ安いことから、抜群に良い銘柄と評価していました。

懸念材料としては円安デメリット銘柄であるということですが、IRによると「当社は過去22期でリーマンショック前後の2期を除いて黒字を維持しているし、また円安デメリットなのは事実だが商品への価格転嫁も比較的容易である。」とのことでした。ただし今期は12月26日に発表になった 1Q が私の想定を超えて極めて悪かったことから、その段階で「これはちょっとおかしい。」と感じて持ち株の一部を手放しました。

ま、実際にはここは毎年プレゼントシーズンで稼ぎ時の12月が業績を大きく左右するので、1Qが悪いからと言って必ずしも駄目ということにはならないのですが、その後今年に入ってIRに質問したところ、「円安のダメージで荒利率が低下しているのは事実。価格転嫁したいが売れ行きが鈍るので思うように行かず、はっきり言って非常に苦戦している。12月も売上自体はあったが厳しい状況が続いている。ただし、現時点では業績予想の修正の予定は全く無い。」とのことでした。そのため私は、「うーん、今期業績は現在の会社予想からはもう少し下振れするかもしれないなあ。」と考え、持ち株を更に手放しました。

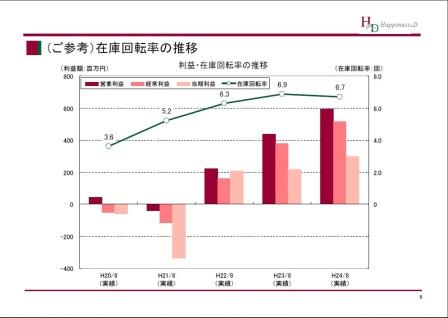

実際ハピネス・アンド・ディの苦しさは数字にも出ています。上場時のインタビューでは社長さんが「当社は在庫が少ない。鮮度が良い。」と語っていた通り在庫回転率が6.7あったのが、

最近では4.8まで落ちています。IRによると、「在庫回転率が下がっているのは事実。ただしそれは客単価アップを目指して高額商品の在庫が増えているのが理由。」とのことでしたが、この点については極めて注意が必要と思いますし、これからもしっかりと見張っていかないといけないと考えています。

ハピネス・アンド・ディは、「巨大ショッピングモール内の風変わりなスパイス」的なユニークな存在で成長力もありますが、足元の業績には黄信号が点っており現時点では主力として勝負するのはちと厳しい、というのが私の最新の評価です。もちろん今後の実際の業績推移によってはあっさりと前言を翻してさくっと主力に復帰するかもしれませんし、是非そうなって欲しいとも思っています。潜在ポテンシャルは非常に高い銘柄であり続けている考えていますし、これからのハピネス・アンド・ディの戦いをしっかりと注視していこうと考えています。 お気に入りの記事を「いいね!」で応援しよう

Last updated

Feb 7, 2014 09:25:57 PM

[優待株について] カテゴリの最新記事

|