来年は、お得?

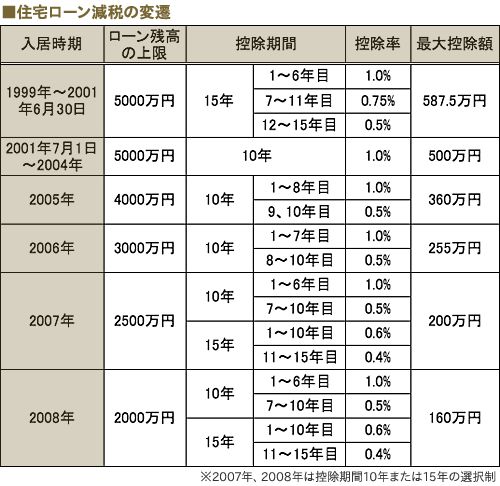

今日からホームメイドの新年度がスタートしました。今期もいろいろ書いていきたいと思いますので宜敷くお願いします。さて、政府・与党は09年度の税制改正で、住宅を取得した人が住宅ローン減税で所得税額の控除を受けられる上限を今の160万円から過去最高の600万円に引き上げるなどして制度を大幅に拡充する検討に入ったという。考慮するローン残高の上限も、2000万円から5000万円に引き上げるそうな。確かに、家を建てたいという人には、思ってもみないプレゼントをもらったようなもんだが、実は全員が全員、全額もらえる訳ではない。これは、あくまで所得税の控除なんです。だから、全額控除を受けれたとしても、その上限は支払った所得税の金額までなんです。詳細が未確定なので、所得がいくらの人が全額控除を受けられるかということは不明ですが、マスコミの報道からすると年収1000万円以上でないと全部控除されることはないらしい。また、住宅ローンを組む際に、自己資金を20%程度必要と言われるでしょうから、5000万円の融資を受けられるようにするなら家と土地とを合わせて最低でも6250万円で計画しなければいけない。東海地区の一般サラリーマンには、結構な金額だ。だから、全額控除することは無理にしても、今までと比べてたくさん税金を返してもらえると考えた方がよさそうだ。それよりも大きいのは、金利の低下だ。10月31日に日銀は、政策金利である短期金利を0.2%下げて年0.3%にするとした。これによって、住宅ローンの金利も下がるはずだし、今後景気が相当よくならない限り、低金利の傾向は続くと考えてもいいと思う。私は、やはり最も金利の低い3年固定型変動金利を利用して、融資を受けるのが得策だと考えます。先日、ろうきんさんに行ったのですが、最優遇金利で1.25%でしたから、もしかすると今月は1%まで下がるかも知れない。フラット35(35年金利定率)の金利を3%と仮定するとその違いは、このようになる。35年返済、総資金3750万円、頭金750万円、融資額3000万円の場合:(ボーナス時の加算返済なし)金利1%: 毎月 84,685円、総返済額35,567,700円金利3%: 毎月115,455円、総返済額48,491,100円-----------------------------------------------差額: 毎月 30,770円、総返済額12,923,400円しかし、こうした政府の政策のつけは、必ず国民が支払わされることになります。そう、それは消費税。麻生さんは、3年後には上げると言っているようです。その時の消費税は、最低8~10%。土地は消費財ではありませんので売買しても消費税は掛かりませんが、建物には消費税が必ず付いてきます。3000万円の家を建てるなら、300万円近く消費税が掛かるということになります。その時は、住宅取得控除の減税分が吹っ飛ぶことを意味しています。減税規模が縮小でもしたら、逆に支出が多くなることも覚悟しなければなりません。そういう意味からすれば、来年中に家を建てるということは大きな得を頂けることかも知れませんね。住宅ローン減税が大幅拡大で不況の時期ほど購入の好機? ↓http://trendy.nikkeibp.co.jp/lc/plan/081028_genzei/index.html