子供の教育費と親の生命保険、その切ない関係

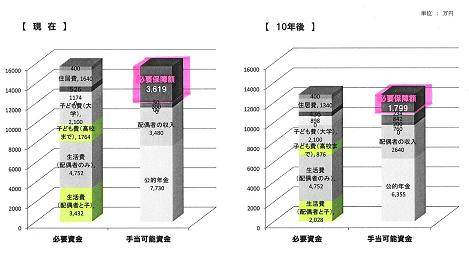

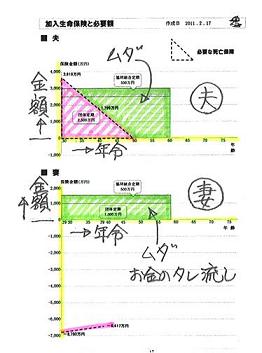

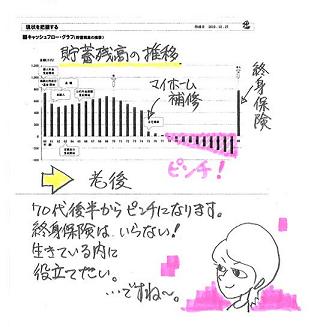

切ない・・、切っても切れない関係。教育費をたっぷりかけるほど、多額の生命保険が必要に・・なります。 ( 当たり前 ) 死亡保障の必要額は、時の経過とともに減っていきます。 過ぎ去った期間の保障は いらない! ・・からです。 「高校・大学まで必ず必要」とも限らない・・のもまた、事実です。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)記念すべきバレンタインデーに現状診断を終えて、 さっそく 生命保険の清算! (見直し・・ではない!)・・に、動き始めています。現状診断での死亡保障必要額は・・夫はゼロ! ( 要らない!・・ということ )妻は約4,500万円!妻のみ・・三角形の生命保険で、新たに加入すればOK・・という結論でした。T家の現在の保険料年額は、約50万円!・・です。こんなに払っていれば、お金のたれ流しが必ずあります。メールをいただきました。 ※は、私の声。 武田様 佐々木様 現状診断やシミレーション希望の方々で、 行列も賑わっており、 また、他業務等お忙しい中、 お返事をありがとうございました。 ・・ 中略 ・・ 三角形の生命保険について、 申し込みの目途がつきそうなので、 合わせて以下の3点を確認させて下さい。 1 今回、私(妻)の必要額が、 約4,500万円と診断して頂きました。 子ども費の支出を変更(公立→私立) にした場合、昨日お送りした自作の シミレーションに間違いがなければ、 必要額が約2,700万円に抑えられたようです。 こればかりは、T家の判断に よるのかもしれませんが、 必要額を3,000万円前後にて設定し、 生命保険を申込んで問題ないでしょうか。 ※文中の(公立⇒私立)は、 (私立⇒公立)だと思いますが・・。 (^^ゞ ( ついつい上げた足を取りたくなる ・・悪い性格・・です ) 必要額は、2,700万円でOK。 保険屋さんに申し込んでOK、・・です。 3,000万円にする必要はありません。 同様のことをいくつもやる結果・・ 大損につながります。(チリも積もれば・・) 保険金額が高額ではないので、 「検査」も不要と思います。 ※子供の教育費が大幅に減れば・・ 親の生命保険必要額も大幅に減ります。 ( 当たり前 ) 教育費に限りません。 支出が多いほど、必要額も多くなる。 支出が多いほど、保険料が高くなる。 ( 当たり前 ) 2 保険期間を55歳満了と設定して 宜しいでしょうか。(現状診断より) ※これを知るために、10年後の 必要額を算出してみましょう。 ●「必要資金」 ・・で変わる金額は 「教育費」のみ・・です。 1,560万円が720万円に減ります。 そうすると、「必要資金合計」が 11,818万円⇒10,978万円になります。 ●「手当可能資金」 ・・でも変わる 金額があります。 「預貯金」・・です。 10年後の預貯金は、現状診断時の 3,438万円が4,398万円に増えます・ そうすると、「手当可能資金」が 10,079万円⇒11,039万円になります。 ●「必要保障額」は・・差し引き、なんと! ・・マイナス61万円!・・になります。 10年後にマイナス61万円なので、 必要な保険期間は10年! ・・でOKということになります。 10年間で2,700万円の保障が必要です。 1年間で270万円。 270万円÷12ヶ月=22.5万円 ・・これが1ヶ月分。 これに比較的近い内容で契約しましょう。 ほぼ同じ条件で、 最も保険料が安いところを選ぶ! 【 注意 】 特約は、いっさい付けない! ( お金たれ流しの元 ) 保険屋さんそれぞれで 最低保険期間があって・・ 「10年ではダメ!」 ・・ということになるかと思いますが、 とりあえず長い期間でも契約する。 10年経過したらスパッと解約する ・・で、OK。 ( 契約の時に、解約のことを 保険屋さんには言わない ) 3 生命保険の月々支払額が 3,000円未満だと、年払いになるそうです。 そういった支払方法の設定でも、 問題ないでしょうか。 ※OK。 問題なし。 むしろ・・保険料が安くなる。 年払いで行って、10年後にスパッと解約! 昨日は、各社に問い合わせをしておりました。 長々とすみませんが、 以下に経過をご報告致します。 ※全て55歳満了と設定 ネクスティア「カチッと収入保障」 必要額(相当) 3,900万円 2,800万円 月額給付金 21万円 15万円 月払保険料 3,570円 2,550円 あんしん生命「家計保障定期保険」 必要額(相当) 4,500万円 2,800万円 月額給付金 21万円 13万円 月払保険料 3,150円 21,957円 年払い(1,829円/月) ひまわり生命「家族のお守り」 必要額(相当) 4,320万円 3,240万円 月額給付金 20万円 15万円 月払保険料 4,060円 3,195円 タバコ・血圧・BMIの特典あり。 アフラック「家族に毎月届く生命保険GIFT」 必要額(相当) 5,520万円 4,000万円 月額給付金 20万円 15万円 月払保険料 4,220円 3,300円 タバコ・血圧・BMIの特典あり。 意外にも東京海上のあんしん生命の 「家計保障定期保険」が一番安かったので、 長割終身保険も現在契約中で、 査定も下りやすいということから、 こちらに決めようかと考えています。 必要額が高額なので、もしかすると 病院での検査が必要かもしれない、 また、査定期間など、 長割終身保険の解約タイミングには 間に合わないであろう、とのことで、 裏技(?)を教えてもらいました。 ・・ 中略 ・・ ( 書くと、身に危険が及ぶ人が・・? ) もともと、長割終身保険を 保険屋本舗を通していたので、 21日にアポを取りました。 営業の方の話では、 やはり長割終身保険の1,000万円に、 家計保障定期保険で 足りない保障額を補う方が・・・、 と説明をもらいました。 2年間支払った720,400円が、 わずか413,000円しか戻ってこない事実に、 気持ちはちょっとグラグラしていましたが、 そこは踏ん張らなくてはいけません。 昨日の武田さんのブログを読んで、 やはり改めて13年間、 東京海上を信用して大金を預けるのは、 おバカであると・・・。 自分の父親の会社が破綻したのを、 真近でみていますし。。。 それでは、お忙しい中恐縮ですが、 宜しくお願い致します。現在の「終身保険」は、元々いらない! 保険屋さんの話でグラグラしない!早めに『損切り』をして、スッキリしたい。払うはずだった保険料分が、マイホームの足しになります。以上です。 がんばれ! がんばれ!オランダ、フェイエノールトの宮市亮!日本人最年少ゴール! 18歳60日! 高校3年生!日本とオランダのメディアが殺到! 取材規制。これから日本に帰って卒業式をしなきゃ。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp