住宅ローンの借り換えの件ですが

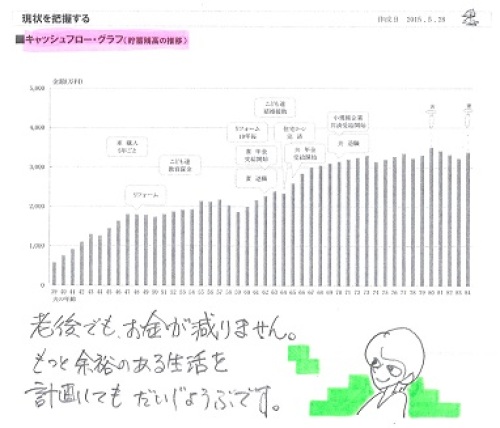

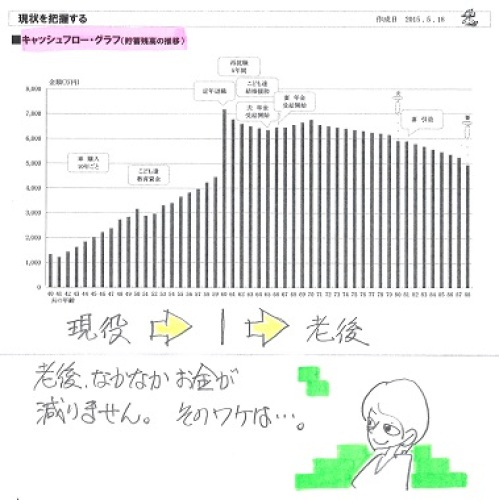

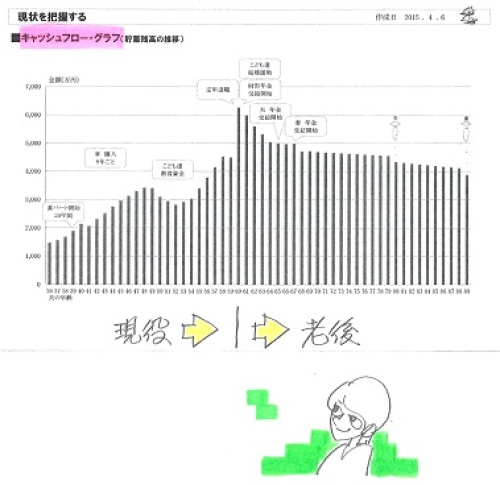

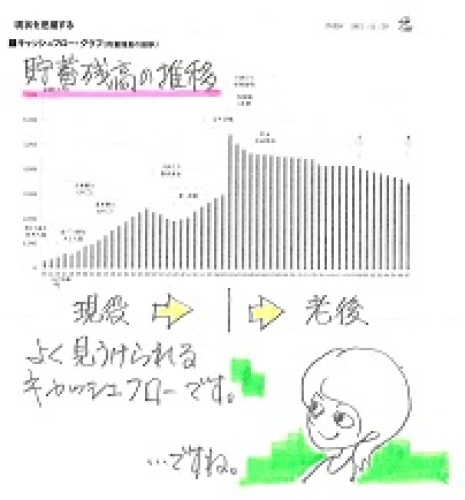

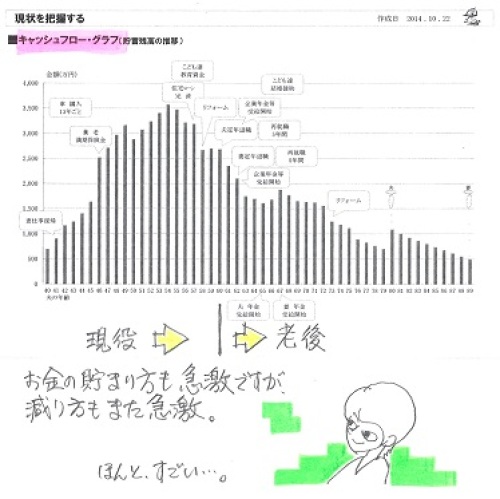

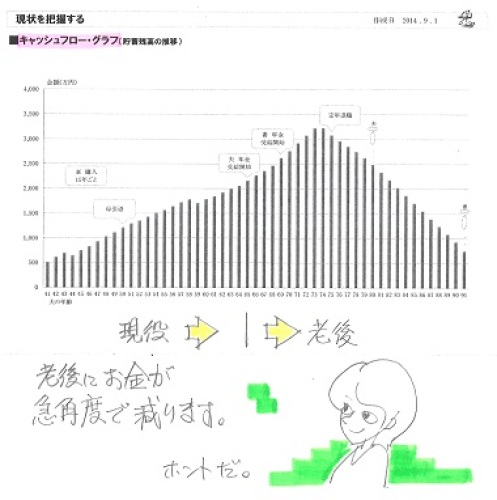

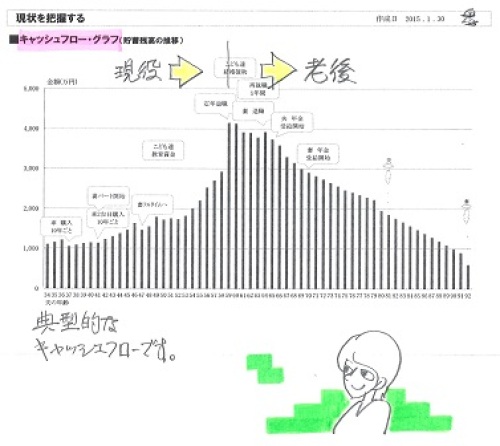

固定金利のものに変える方向で考えています。5年程度の固定というのはやめたほうがよいですか?方向性というか、借り換えを検討するにあたりアドバイスをいただけませんでしょうか。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.5.28(木)、現状診断終了。 K家の概要 家族 : 30代弁護士(法律事務所経営)の夫、 40代弁護士(他の事務所勤務)の妻、 子ども2人(小学生1人 保育園1人)、 弁護士の父、主婦の母、 ・・の、6人家族。相談 : 住宅ローン借り換え 生命保険 親の相続税対策 収入 : 夫: 1,720万円 (手取り:403万円) 妻: 373万円 (手取り:289万円) 住居 : 一戸建てマイホーム。(住宅ローンあり) 貯蓄 : 420万円。 借金 : 住宅ローン。 H21年 2,200万円 35年返済 1.175%(変動) 返済月額63,913円 残1,670万円 生命保険料 : 50万円/年 (もったいない) 払込保険料総額:1,026万円(もったいない) (加入保険を全て継続した場合) 死亡保障確保額: 夫:4,370万円 (過剰加入!) 妻:3,050万円 (形がフィットしていない) 死亡保障必要額 検証結果 : 現時点 10年後 夫 2,555万円 1,652万円 妻 3,097万円 1,196万円 「必要資金」から「手当可能資金」を 引いた結果です。 共稼ぎ夫婦の場合は、夫婦ともに 死亡保障は不要というケースが普通 ですが・・ K家の場合は遺族年金の受給が制限される ために、必要額が発生しています。メールをいただきました。武田さまこんにちは。メール顧問会員のKです。現状診断の結果、しかと受け取りました。お忙しいなか本当にありがとうございます。まずはざっと目を通しましたが、とりあえずこのままいけば老後も大丈夫とありホッとしました。 ※老後、お金が減りません。 もう少し余裕のある生活を 計画したい。診断結果のデータはなかなかのボリュームで、正直内容も難しいところがあります。 ※ぜひ、「年金」は理解してください。 しっかり生活設計する上での 必須科目です。 老齢年金や遺族年金が・・ 自分たちの場合はどうなるのか? 働き方が変わったりしたら どうなるのか? しっかり理解して、 将来・・状況の変化があっても、 自分で確信を持ってシミュレーション できるようになってほしいです。全体を理解するまでしっかり読み込んでみようとおもいます。 ※がんばれ! がんばれ!わからないところはまたお問い合わせさせていただきます。 ※佐々木FPがいる時間帯に お願いします。 お昼時間しか電話できない場合は やむをえません、遠慮なくどうぞ。 佐々木FPには、お昼休みを ずらして仕事をしてもらいます。あと個別の相談なのですが、以前フライングで質問していた住宅ローンの借り換えの件ですが、固定金利のものに変える方向で考えています。5年程度の固定というのはやめたほうがよいですか?方向性というか、借り換えを検討するにあたりアドバイスをいただけませんでしょうか。 ※住宅ローンの完済予定は25年後です。 現在のローン残高は1,670万円です。 毎年の返済額は77万円です。 これから数年間のローン残高の推移は・・ (ザックリとなので、若干のズレは無視) 1年後:1,670ー 77(77×1)=1,593万円 2年後:1,670ー154(77×2)=1,516万円 3年後:1,670ー231(77×3)=1,439万円 4年後:1,670ー308(77×4)=1,362万円 5年後:1,670ー385(77×5)=1,285万円 6年後:1,670ー462(77×6)=1,208万円 7年後:1,670ー539(77×7)=1,131万円 それに対して・・ キャッシュフロー表の貯蓄残高は、 (ザックリとなので、若干のズレは無視) 1年後: 587万円 2年後: 765万円 3年後: 924万円 4年後:1,104万円 5年後:1,299万円 6年後:1,267万円 7年後:1,448万円 双方を重ね合わせて見ると・・ 貯蓄残高 ローン残高 1年後: 587万円 1,593万円 2年後: 765万円 1,516万円 3年後: 924万円 1,439万円 4年後:1,104万円 1,362万円 5年後:1,299万円 1,285万円 6年後:1,267万円 1,208万円 7年後:1,448万円 1,131万円 繰上返済無しの場合でも、少なくても 7年後には確実に完済できることが 分かります。 なので、 もし借り換えをする際には、 よくある10年固定にする必要は 無さそうです。 おっしゃる5年固定でちょうど良さそうです。 ただ10年固定は各行の主戦場で 金利競争が激しく、10年の割には 低金利を確保しやすいですが、 5年固定は利用者が少ないため、 低金利競争は無い・・ようです。 しっかり調べて比較検討したい。 できれば・・ 各金融機関ごとの金利や諸費用等を 自分で整理整頓した上で、 もう一度具体的な相談をしてください。あと繰り上げ返済はどんどん進めていってよいですか? ※その目安を確認するための資料が、 キャッシュフロー表です。 Kさんは「伝家の宝刀」を手に入れました。 何を言いたいか・・? 「自分でやってみよう!」 ・・です。 「CF表を使いこなしてみよう!」 ・・です。 CF表の「住居費」の欄に・・ (ローン返済と固定資産税で99万円の欄に) 繰上返済の額を加算してみましょう。 手元に常に残したい金額が、 毎年の貯蓄残高に残るように考えて・・ 「来年200万円、再来年も200万円、 と繰上返済していったら人生は・・? あ・・大丈夫だ、何とかなりそうだ♪」 ・・のようなことを自分で確認してみよう。 CF表に入力した結果、グラフがどうなるか? 確認してみよう。保険の見直しもしないといけないし、 ※保険は「見直し」してはいけない。 保険屋さんの洗脳を受けるだけ。 『保険加入=お金を失うこと!』 生命保険は清算する! 夫婦それぞれの死亡保障の確保だけ したら、それ以外はすべて清算!・・する。 死亡保障以外の保障は、 保険ではなく貯蓄で備えた方が、 生活設計的には明らかにお得。何から着手したらいいかちょっと舞い上がってます ※真っ先にすることは、保険の清算。 住宅ローンの返済をしながら、 保険で貯蓄しているのは、 生活設計的には明らかに変なことです。 保険の清算の結果、返戻金が得られれば、 ローンの繰上返済で得することができる。 保険の清算の結果、これからはもう保険料を 払う必要が無くなれば、貯蓄が増えやすくなる。 (当たり前) 保険の清算から、生活設計が始まる。 繰上返済は自分で試せ! ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp会員受付けは「一般」は常時、「メール」は月日指定にて。