課税開始時期や、優遇の期間や・・。

自分の頭で考える・・生活設計。

〇メール顧問会員のHさん(30代)

(相談:ライフプランニング)

3/13(木)、現状診断が終了。

生活設計シミュレーションの行列に

並んで待っています。

本日より着手しました。

大変長らくお待たせしました。

H家の概要

家族 : 3人家族。

30代公務員の夫、

20代専業主婦の妻(数年後からパート)、

赤ちゃん。

希望 : 第2子

住居 : 持家(一戸建て)。

収入 : 429万円/年。

(手取り:362万円/年)

貯蓄 : 760万円。

借金 :

・住宅ローン:1,700万円。

(残1,600万円)

10年固定35年返済、

金利1.6%

返済月額52,900円

・奨学金 57.6万円 9年返済

金利0% 返済月額5,333円

・奨学金 240万円 15年返済

金利0.54% 返済月額13,922円

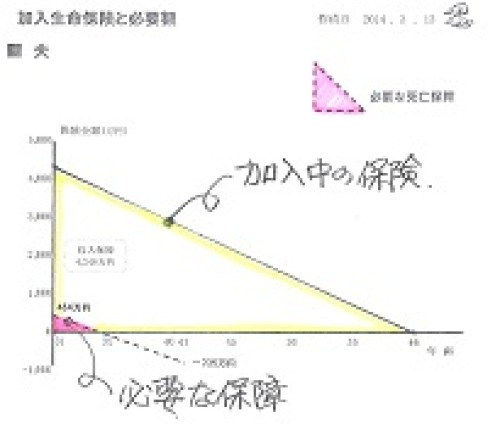

生命保険料 : 3.96万円/年(総額:123万円)

夫:収入保障保険 保障額:4,248万円

死亡保障必要額 検証結果 : (万円)

現時点 10年後

夫 464万円 -735万円

妻 -4,296万円 -4,506万円

-(マイナス)は不要ということで、

夫婦ともに不要!という解釈でOK。

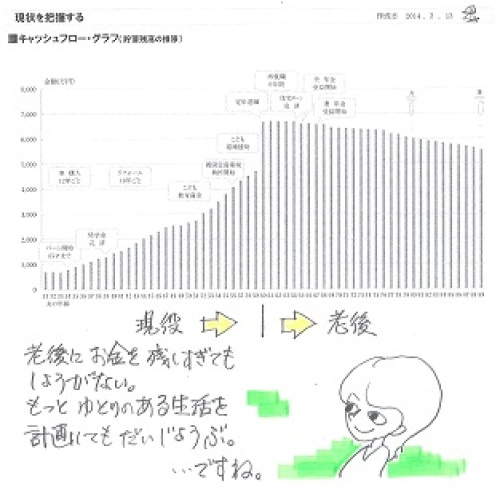

もっともっと、ゆとりのある生活を

計画してもだいじょうぶ・・です。

過剰加入!・・状態です。

必要なのはピンクの部分のみ。(赤ちゃんがいても)

ほぼ・・不要! ・・と解釈してOK。

生活設計シミュレーション、

本日より着手しましたが、

確認したいことが2つあります。

毎年の「住居費」の金額変更を

これからの人生の全期間に渡って

希望しているようです。

「※親の固定資産税負担はなし。」

・・ということですが、一般的には

将来・・親の死亡後に、その不動産を相続し、

固定資産税を負担していくことになります。

「なしにする。」

・・ことについて、

理由等のコメントをください。

「2017年より、新築後5年間にわたる

固定資産税額優遇がなくなります」

「・・なので、2017年以降は住居費が

増えて、74万円が79万円になる」

・・としていますが、

まず、「固定資産税の優遇」というのは、

「新築建物の固定資産税は

3年間半額になる」

・・という「優遇」のことだと思います。

5年間ではなく、3年間です。

それから・・

固定資産税が課税されるのは、

1月1日現在の所有者!・・です。

なので、土地や建物の購入でも、

建物の新築でも、

不動産を取得した年の翌年から

(取得した年から・・ではなく)

課税されることになります。

Hさんがマイホーム建築したのは、

2012年の夏・・です。

固定資産税が課税されるのは

(されたのは)、2013年から・・です。

そして、

建物の固定資産税が半額になるのは、

2013年、2014年、2015年、

・・の、3年間だけです。

なので、

優遇期間が終わって、

住居費の額が増えるのは、

2016年(2017年ではなく)からです。

・・ということですが、

このことについてもコメントをください。

現状診断が終了(3/13)した直後に

いただいたメール。

(略)

現状診断、ありがとうございます!

さっそくプリントアウトをして、

ざっと目を通しました。

とうとう自分のところにも

この小冊子が来たのだな~!と、

手にとってまじまじと眺めてしまいました。

※そんなに感動されると、

何と言っていいやら・・。

とりあえずこのまま生活していけば、

お金が足りないという事態には

ならないことがわかり、とにかくホッとしました。

※そのキャッシュフロー表は、

H家だけのオリジナルなものです。

収入や支出の項目をいじって・・

「こうすればこんな人生になる」

ということが色々確認できます。

ぜひ、これからの生活設計に

生かしてほしいです。

いままで全く、

家計管理もお金の知識もない私でした。

年金や保険、毎月払っているのに、

仕組みがわからない。

※中身が分からないものに

お金を払う人を、

おバカさん!・・といいます。

(失礼!)

周囲の人に聞いてもわからない。

貯蓄の重要性はわかるけど、いつまでに、

どれくらい貯めれば良いかわからない。

※「いつまでにいくら」という発想を

してはいけない。

「売る側」のペースになります。

つまらない商品を買わされます。

キャッシュフロー表で毎年の

収入・支出を確認しましょう。

このような流れで行けば、

人生・・だいじょうぶなんだ、

ということを理解して、自信を持ちましょう。

肝心の主人は、どうにかなるだろうと

家計にはあまり関心が無い。

※それはまずい。

収入支出はその家庭によって違うので、

一般論はあてにならないし、

かといってプライベートなことなので、

誰にも相談できない。

住宅ローン、子供の教育費、老後・・・

考えるたび、孤独で不安でした。

※教育資金はどうする?

老後資金はどうする?

・・といった個別資金的発想を

してはいけません。

敵(売る側)の思うつぼ、

つまらない商品を買わされます。

貯蓄があることになっていても、

相互の融通がきかない状態に

なります。

お金は毎年の「総額」で捉えましょう。

住宅ローンを払いながら、

子育てをしながら、

我が家の貯蓄残高(総額)が

どのように推移するか?

キャッシュフロー表とグラフで

自分たちの生涯を見ることができます。

家計内で融通が利く

お金の持ち方をしておきましょう。

キャッシュフロー表を管理するだけで、

それができてしまいます。

でもこれからは違うのだと思うと、

今は本当に気持ちが明るいです。

※はい、自分たちだけの

キャッシュフロー表が手に入りました。

自分の人生が、やっと

自分のもとに帰ってきたような感じです。

※現状診断が終わったところです。

生活設計はこれから・・です。

(略)

家計改善したい?

きちんと生活設計したい?

なら・・(できるだけ)

1 生命保険に加入しない!

2 借金をしない!

3 経費を払わない!

これだけでいい。すごく かんたん。

見違える人生になる。

『うまい話は無い』

『「常識」は業界が作っている』

『専門家の足し算で、

人生設計はできない。』

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

一般の顧問会員は常時受付けていますが、

メール顧問会員は普段、受付けを停止しています。