あるFPの発言?

え・・? どういうこと?

自分の頭で考える・・生活設計。

〇メール顧問会員のSさん(20代)

(相談:ライフプランニング)

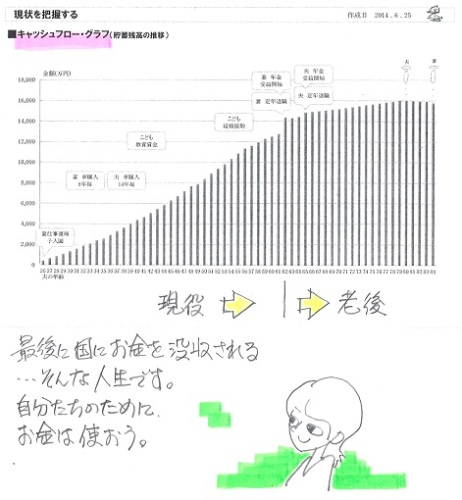

6/25、現状診断が終了。

国にお金を差し上げる(相続税)ための人生

・・のように、見えます。

お金は、自分たちの人生のために使おう。

S家の概要

家族 : 20代会社員(医療系)の夫、

20代会社員(〇師・医療系)の妻、

赤ちゃん ・・の、3人家族。

希望 : マイホーム取得。 第2子。

収入 :

夫:380万円 (手取り:301万円)

妻:410万円 (手取り:328万円)

住居 : 賃貸(6.6万円/月)

貯蓄 : 278万円 (少ない・・2馬力の割に)

借金 : 奨学金(1)残131万円 金利0%

奨学金(2)残134万円 金利0%

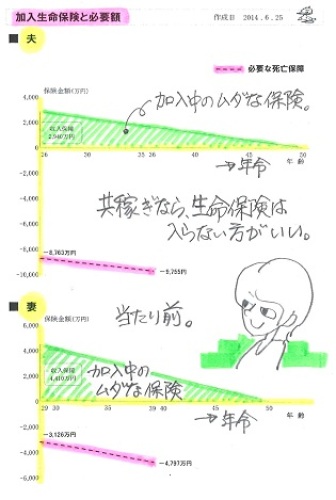

生命保険料 : 5.5万円/年

死亡保障

夫:2,940万円

妻:4,410万円

死亡保障必要額 検証結果 :

現時点 10年後

夫 -8,763万円 -9,755万円

妻 -3,126万円 -4,797万円

-(マイナス)は不要ということで、

夫婦ともに現在も将来もまったく不要!

赤ちゃんがいても不要!

共稼ぎなら当たり前!

生命保険料でお金をたれ流す

必要はまったく無い・・ということ。

保険屋さんにだまされないように・・。

ピンクの線が死亡保障必要額の推移。

夫婦ともに、まったく不要!

メールをいただきました。

お久しぶりです。

メール会員、◯◯県在住のSです。

現状診断を読ませていただき、

ある程度の人生の流れが把握できた

ことをうれしく思います。

今回、メールで

質問をさせていただきたいのですが、

マイホームを持つのは

早い方が良いか どうかです。

もちろん

その人によって差はあると思うのですが、

私のように母のマンション代を

借家代として半分負担していますが、

今の金額を見ていくと、

早めに購入した方が良いのでは?

とも、思います。

武田先生とは違う考え方のような

気もしますが、あるFPの方が

住宅ローンを借りて、

今ある財産を資産運用した方が良い

という記事を拝見しました。

素人には敷居が高そうではありますが、

どうでしょうか?

私的には

今の借家代に3~4万円程のプラスで

マイホームが持てるのであれば、

それでも良いではと思います。

ほぼ住宅ローンをフルで借りるのか、

ある程度の前金を用意してからの方が良いのか

アドバイスを頂けたらなと思います。

よろしくお願いします。

3~4年後に土地が現金で買えるようになる。

土地を買ってマイホーム建築

・・ということだとすれば、

キャッシュフロー表を見れば・・

S家の場合は、

3~4年後には土地が買える現金が

貯まってしまいます。

早い方がいいか?遅い方がいいか?

・・ということではなく、

キャッシュで土地が買える時期に、

(諸費用もキャッシュで)

建物分だけ住宅ローンで借りる、

そこらへんが適期かな・・と思います。

なお・・

「あるFPの方が

住宅ローンを借りて、

今ある財産を資産運用した方が良い

という記事を拝見しました。」

・・の部分は、

何を言っているのか?よく分からず、

コメントのしようがありません。

いつも言っていますが、

他人の意見を求めたい場合は、

もっともっと具体的にお知らせしましょう。

あるいは、

その記事そのものを教えてもらえば、

最も手っ取り早い・・んですが。

具体的な情報をもらえば、

しっかりコメントします。

ただ・・ うさんくさい感じは・・します。

・借金

・資産運用

この組み合わせは、確かにうさんくさい。

そのFPさんの立ち位置は?

どのような媒体の記事?

だまされないよーに。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

一般の顧問会員は常時受付けていますが、

メール顧問会員は普段、受付けを停止しています。

9/16(火)の一日だけ、

新規メール顧問会員を若干名・・受付けます。