簡単にあきらめてはいけない。

自分の頭で考える生活設計。

〇メール顧問会員のKさん(50代)

(相談:ライフプランニング)

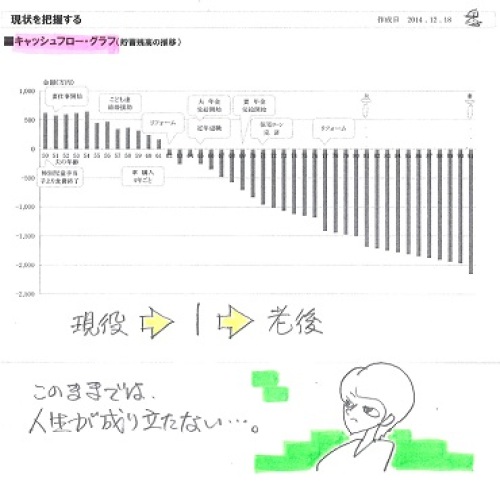

12/18(木)、現状診断終了。

悲惨なキャッシュフローでしたが、

自分できちんと生活設計しました。

※過去記事参照。

※不足額は、計2,000万円。

別にあせることはない。

ライフプランニングは・・

支出を減らし、収入を増やすこと。

難しく考えることはない。

K家の概要。

家族:5人。

50代会社員の夫、

40代パートの妻、

20代の子×2 10代の子

住まい:一戸建て。

収入:

夫 422万円/年。 (手取り:354万円/年)

妻 100万円/年。 (手取り:100万円/年)

貯蓄:527万円。

負債:住宅ローン 1,800万円(残1,492万円)

H24.10.19~ 27年返済

金利1.2%(3年固定) 66,000円/月

※3年固定の選択はマチガイ。

生命保険料:13.8万円/年 全労済生命共済

10年 死亡保険金:1,000万円

満期金:100万円

※138万円払って100万円もらう保険。

おバカさんです。(失礼!)

死亡保障必要額:

夫婦ともに大きな必要額が算出

されていますが、生活が成り立たない

キャッシュフローを元にした計算であり、

意味が無いので掲載しません。

家計が不健全だと、

生命保険でお金をたれ流し、

さらにさらに不健全になります。

あわてて生命保険に入るのではなく、

まずすることは・・家計の改善です。

※現状診断時点では、

あまりにもヒドイ人生でがっかり

しましたが、

シンプルに・・

〇支出を減らす

〇収入を増やす

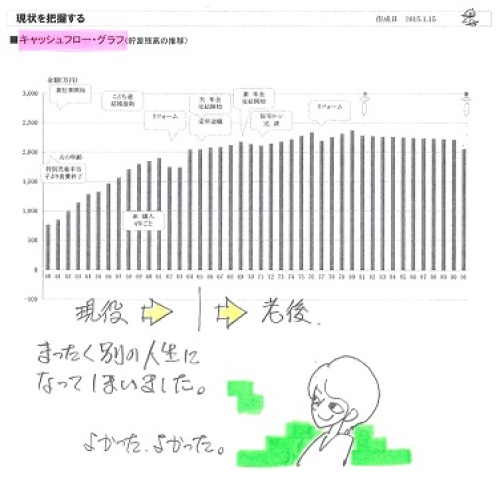

そんな作業を自分でやった結果、

まるっきり別人の人生になりました。

マイナス2,000万円だった人生が、

プラス2,000万円になりました。

4,000万円の改善・・です。

数十年の長い時間・・って、すごい。

1年あたり100万円違えば、

40年で4,000万円だということです。

生活設計は実にシンプルです。

〇支出を減らす

〇収入を増やす

これだけです。

くれぐれも、

金融業界や保険業界に

だまされることのないように・・。

この世に、うまい方法は無い。

メールをいただきました。

武田様

お久しぶりです

メール顧問会員のKです

1月18日のコメント記事を参考に

住宅ローンの借換について

今、色々シュミレーションをしています

今の自分の住宅ローン1.2%より

安いものを探そうと

比べました(私は今3年固定ですが)

( 略 )

色々探して比べた中で

自分の中で

何点かよさそうな商品をみつけました↓

諸費用も10年固定の利率も安い

三井住友信託銀行

ソニー銀行

イオン銀行など

が良いのかと思っています

三井住友信託銀行は、

1月に0.900%.

2月が0.850%に下がってました

ソニー銀行は

変動と固定はいつでも変更可能で

変動(0.537%)にしておいて

のちに固定へかえる方法も

良いですと電話口で提案されました

(固定から変動へは手数料が発生)

(電話しました)

イオン銀行は

イオンで買い物をよくするので

ソニー銀行よりは利率や諸費用が、

高いのですが

買い物で5%オフになるなど

特典があり 諸費用分は半分くらい?

なかったことになりそうかなと思いました

(イオン銀行の窓口では

変動をすすめられました

←力が入ってました^ ^)

(イオン銀行へは、足を運びました)

そして、

同じ条件でそれぞれ調べてみました↓

((条件))

借入額1400万

返済期間21年

固定期間10年(当初割引などの特典つきで)

11年目以降2.0%と予想

((三井住友信託))

利率0.85%

諸費用386480円

総支払額16190332円

((ソニー銀行))

利率1.073%

諸費用212080円

総支払額16273314円

((イオン銀行定率型))

利率1.10%

諸費用458600円

総支払額16551558円

↑このような感じでした

ネットで情報を読んでいましたら

変動にまず入り

様子を見て、固定にかえるのが

オススメということが

よく書いてありましたが

(電話口や、店でも言われました)

※そういう時は、

その理由を確認しよう!

「言われました。」

で終わらずに。

理由が分からないと、

検討のしようがない。

”オススメ”ということは

銀行が得する?ってことかしら?と

※当たり前。

できるだけ変動のままで

いてもらえば、銀行は

金利変動リスクを負うことは

まったく無い。

少し疑いをもちつつ^ ^

私の家庭は

10年固定がしばらく安心で

良いのかと思っていますが

(3年固定で1.2%よりも安いですし)

※そりゃあ・・3年固定よりは

はるかにリスクが減少します。

この考えが間違いでしたら

ご指導いただきたく

メールさせていただきました

それから

”仮審査”がネットから何件も

同時に申し込みできるそうなのですが

やってしまっても良いのでしょうか?

※やったからって、

不利益をこうむることはない。

どんどん行動しよう。

主人が

〇〇の〇〇が〇〇なり

病院で〇ヶ月に〇回ほど

〇〇検査しながら

食事療法だけで(薬もなにもなし)

ほとんど正常に戻りましたが

このことで団信に入れず

審査に通らなければ

ろうきんで続けるしかないのかなと

考えています

( 略 )

※はい! ここが間違い!

民間の住宅ローンの融資は

団信加入が条件になるが、

そうではない住宅ローンが

実は・・ある。

その名は、フラット35。

団信に加入しても、

加入しなくても、借りられる。

(3年固定を続ける必要は無い)

Kさんの条件に近そうなローンは、

15~20年返済の

全期間固定金利で1.2%

(2015年1月金利)

返済期間は21年ではなくて

20年だけど、何とかなるのでは?

それから・・

11年目から2%・・なんて

金利上昇を心配する必要は

まったく無い。

全期間固定金利・・1.2%

ここまで自分で調べたように、

フラット35も調べてみよう!

がんばれ! がんばれ!

※現在の住宅ローンは、

歴史的な、史上最低金利です。

住宅ローンの借換えや

新規融資を検討中の人にとっては、

絶好のタイミングです。

しっかり比較検討した上で、

確実な一歩を踏み出しましょう。

歴史的な低金利 ・・っと。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 セミナー講師? 》 2時間3万円(+税・交通費)。

銀行・保険・住宅会社等に振り回されない生活設計。

消費者側に立った内容の講演。 講師をお受けします。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp