保険で貯蓄をしたつもり

に・・、なっていてはいけない。

自分の頭で考える生活設計。

『 ネット記事を読む 』

※消費者の視点。

保険の営業トークに負けない

切り返し術

2015年6月29日 保険コンサルタント

後田亨さんという人のお話。

ある媒体で「長く続けるほどお得に増える!」

と紹介されている「終身保険」があります。

30歳女性が1000万円の保障がある

プランに加入するとした場合、

30年間で611万円強の保険料を

払い終わった後に解約するなら

約711万円の払戻金があるので、

「約100万円プラスになる」というわけです。

結論からいうと乗らないほうがいいと思います

※同感です。

(正直、推奨するファイナンシャル

プランナーがいる事実が信じられません)。

しかし、営業現場でも保険料総額と

払戻金額を比較したセールストークは

常用されています。

そこで、今回、消費者側の視点で考えた

「ああ言われたらこう言う」切り返し法を

いくつか挙げてみたいと思います。

素朴な疑問を大切にするのがポイントです。

以下、(セ)はセールストークです。

(セ):「一生涯の死亡保障がある終身保険です。

将来の資産作りとしても活用できます」

(客):「死亡保障がある分、資産作りに回る

お金が少なくなるのではないですか?

死んだ時の保険金は要らない

人に勧める理由はなんですか?」

実際、資産形成のために積み立てられるお金は

「保険料-保障にかかる費用

-手数料等のその他の費用」

なので、

死亡保障が不要な人が、

この保険で資産作りする意味はないはずです。

(セ):「死亡保障はともかくとしても、

60歳時の返戻率

(解約時の払戻額÷保険料総額)は

116%超、63歳では120%です。

預金ではこんなに増えません」

(客):「でも、30年以上先の話ですよ。

1年後の返戻率はゼロ、

5年で解約しても53%。金融機関に

『30年間好きに運用してください』

とお金を貸しているようなものなのに、

中途解約すると多額の

ペナルティーが発生するのは

理不尽な話ではないですか?」

金融機関にお金を貸しているのだという見方は、

私のところに保険相談にきた

金融機関勤務のお客様から

教えていただいたことです。

とても重要だと思います。

解約時の払戻率の評価も変わるはずです。

そもそも、1年後の返戻率がゼロなのは、

契約初期にまとまった額の代理店手数料が

発生することなどが影響しています。

言うまでもありませんが、

代理店などの口座に振り込まれた

加入者のお金は、

その瞬間から加入者のお金ではなくなり、

手元には戻りません。

自分の将来のためにお金を積み立てる

つもりなら、保険会社や代理店のために

使われるお金が少なければ少ないほど、

良い商品に決まっているのです。

※その通り。

(セ):「多くのお客様に、長く続けていただく

ことでメリットがあるということを

評価していただいています。

保険の場合、老後に受け取るお金が

確定している安心感が

大きいともよく言われます」

(客):「確定しているといっても30年後の話

ですよね。そもそも30年間、契約が

続く可能性はどれくらいあるのですか?

30年後の貨幣価値は今と同じでしょうか?

保険会社の経営が

どうなっているかもわからないでしょう」

30年後のことは極めて不透明です。

「発想を転換 保険の更新、

実は怖くない(6月15日付)」

にも書いたとおり、

10年以上続く契約は半数程度だと思われます。

30年後に711万円受け取れる可能性は

確実なものではなく、さらに、

その時のお金の価値も不透明であるのに対し、

30年以内に中途解約したら、

常に払込保険料を下回る払戻金しかないことは

確実な既定事項です。

この商品の評価をしながらあらためて感じたのは、

「確実なこと」と「不確実なこと」を分けて

考えてみることの大切さです。

その商品の「メリット」として語られていることよりも、

「デメリット」のほうが、はるかに確実性が高い

からです。

視点を販売側に移すと、

契約初期に見込める手数料収入は

彼らにとっては確実性が高く、魅力的です。

「長く続けるほどお得」とは、

実に「物は言いよう」だなと感じた次第です。

※終身保険や養老保険などは、

この記事で言われている保険です。

メール顧問会員のHさんは

夫婦でこれらに加入していて、

毎年の保険料負担が大変です。

今日・・お昼前に電話を頂いて

生活設計の相談を受けました。

お昼にまたがる長電話になりました。

(30~40分?)

約50万円の損になるけど・・

現在の保険はすべて解約する

方向になりました。

もちろん医療保険も含めて。

これで、保険料71万円/年が消えます。

毎年71万円を払わずに済みます。

その分が貯蓄に廻ります。

夫の死亡保障必要額4,000万円は、

とりあえず10年の定期保険で

確保するということに・・。

保険料6万円/年の負担に・・。

夫が厚生年金に加入すれば、

その必要も無くなるかもしれません。

〇メール顧問会員のHさん(30代)

(相談:ライフプランニング)

2015.7.1 に、現状診断が終了。

《 H家の概要 》

家族:3人。

30代自営業の夫、

30代会社員の妻、

赤ちゃん。

相談:保険、マイホーム、第2子。

住まい:賃貸(家賃:9万円/月)

収入:

夫 ----万円/年。 (手取り:431万円/年)

妻 ----万円/年。 (手取り:120万円/年)

貯蓄:100万円。

負債:なし。

生命保険料: 71万円/年 ※払い過ぎ。

夫 : 54万円/年

妻 : 17万円/年

加入生命保険

《 夫 》

◎終身保険 : アリコ 死亡500万円

保険料 28万円/年 総額280万円

◎養老保険 : かんぽ 死亡500万円

保険料 19万円/年 総額490万円

◎定期保険 : COOP 死亡1,000万円

がん保障

保険料 4.5万円/年 総額45万円

◎医療保険 : COOP 死亡10万円

医療保障

保険料 2.4万円/年 総額80万円

《 妻 》

◎養老保険 : かんぽ 死亡500万円

医療保障

保険料 14万円/年 総額136万円

( 親が支払っている )

◎養老保険 : かんぽ 死亡500万円

保険料 15万円/年 総額470万円

◎医療保険 : COOP 死亡100万円

医療保障

保険料 2.4万円/年 総額100万円

※加入中の保険をこのまま継続すると・・

夫婦が払う保険料総額:1,461万円、

親が払う保険料総額:136万円、

合わせて・・1,597万円!です。

(12ページ)

死亡保障必要額:

現時点 10年後

夫 4,011万円 4,471万円

妻 -3,305万円 -2,364万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は不要ということです。

夫の必要額が大きいのは、

遺族年金がほとんど無いから。

つまり、厚生年金に加入

していないから。

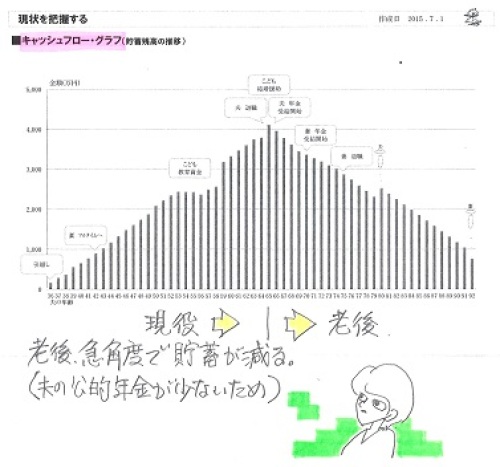

保険で貯蓄をするな ・・っと。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

会員受付けは「一般」は常時、「メール」は月日指定にて。