紹介された土地に決まれば、

その業者で建築せざるを得なくなる。

市場原理が働かないので、

マイナス数百万円から

以後の人生はスタートする。

そんなこと、してはいけない。

(当たり前)

自分の頭で考える生活設計。

〇メール顧問会員のNさん(20代)

(相談:ライフプランニング)

2015.4.17、現状診断終了。

そして、2015.5.25、

マイホーム取得の生活設計終了。

メールをいただきました。

( 前半からの続き )

色々見学を行う中で多少知識は

ついてきたと思いますが、

まだまだ充分とは言えないとも思っており、

※もちろん、まだまだ不十分。

「ど素人」のうちは・・

見たり聞いたりの勉強はいいが、

契約へ至るような動きは、

決して してはいけない。

肝(きも)に銘じよう!

そもそもこの状況で

土地を購入して良いのかも悩んでいます。

※今回は、購入しない方がいい。

「こんないい物件は2度と

出てこないかもしれないよ。」

と言われたって、やめよう。

仮に本当に出て来なくたって、

それはそれでしょうがないこと。

縁が無かった・・ということ。

慌てて動くとろくなことにならない。

1 住宅取得できるレベルに

自分たちがまだ達していない。

(もっと目が肥えてから)

2 工務店紹介の土地で建てると

人生はマイナスからのスタートに。

自分たちがマイホーム取得できる

客観的な状況作りを、まずしよう!

また、土地を購入したとして、どのように

複数の工務店と比較検討していけば

いいのかも悩みどころです。

※この土地で・・複数の工務店の

比較検討する状況にはならない。

(当たり前)

それぞれ強みが違いますので

単純に値段の比較も出来ないので…

※このテーマに関しては、

大きなスペースが必要になるので、

別の機会にコメントする。

もう一点は

候補にある工務店が家を建てるまで

トータルで一年ほどかかる見込みなので、

※そんなことはない。

どうしても・・そうしかならない

と言うなら、はずしてしまおう、

そんな工務店は。

一業者の話を「標準」とか「常識」

とか・・のように捉えてはいけない。

つなぎ融資が高くつくのは

必要経費として目をつぶるべきなのか、

他に良い案があるのか…

※つなぎ期間はそんなに長くは

ならないから、さほど大きな

問題ではない。

不動産屋からはフラット35よりも

銀行のローンをすすめられました。

(つなぎ融資だと高くつくから、

注文住宅の人は銀行ローンを選択

する方が多いとかなんとか言ってましたが)

銀行ローンでも10年固定などありますが、

変動なのはどうなのかと思ってます。

※変動はもちろん問題外だが、

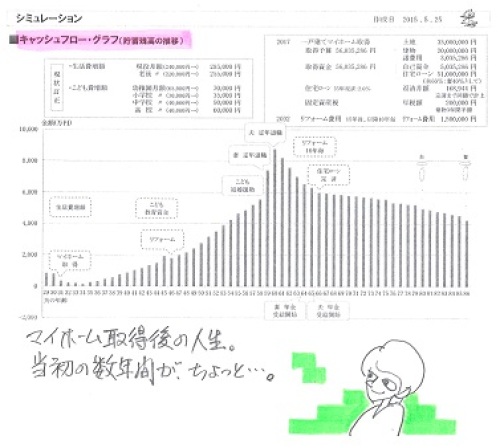

N家の住宅取得シミュレーション

のキャッシュフローを見ると、

10年固定では厳しく、

最低でも20年固定が必要。

あちこちから色々な情報が入ってきて

頭の中の整理が追いついていません。

※まだ、「ど素人」だということ。

まだ、実行に移してはいけない

・・ということ。

「マイホーム取得していい状態」

・・とは、

「あちこちから色々な情報が入って」

・・も、

「自分たちで整理整頓できる」

・・レベルのこと。

「頭の中の整理が追いつかない」

・・のであれば、

契約行為をするには10年早い!

・・ということ。

長文な上にまとまりがなくてすみません。

読んでの感想でも良いですし、

喝を入れて頂ければありがたいです。

よろしくお願いします。

※早く欲しい気持ちは分かるけど・・

まだ早い! 最低でも2年早い!

土地探しなんてまだまだ早い!

自分たちがまだまだ未熟な内に

言われるままに契約なんて早い!

つまらないものを掴まされるぞ!

業者の言いなりになって・・

具体的な土地探しや検討を

してはいけない。

いつも言っているように・・

最低2年間は勉強して

目が肥えた状態作りが先!

生涯最大の買い物だ。

衝動買いにならないように・・。

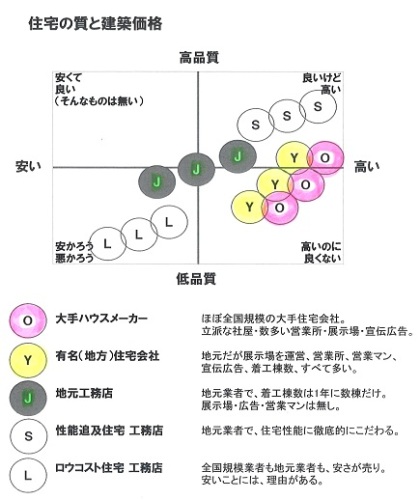

ところで・・ 話に出てきている

工務店って、どんなところ?

下の絵のOとかYだったら、

つき合うのは即やめよう。

《 N家の概要 》

家族 : 20代教員の夫、

30代団体職員の妻、

子ども1人・・の、3人家族。

希望 : マイホーム取得。

収入 :

夫: 470万円 (手取り:376万円)

妻: 198万円 (手取り:198万円)

住居 : 賃貸。(家賃8.7万円

3年後から10.0万円)

貯蓄 : 844万円。

借金 : なし。

生命保険料 : 18万円/年

払込保険料総額:400万円

(加入保険を全て継続した場合)

死亡保障確保額:

夫: 0万円

妻: 320万円 (無駄)

マイホーム取得シミュレーション。

住宅取得後のキャッシュフローグラフ。

マイホームを取得した後の

死亡保障必要額はどうなるか?

シミュレーション計算してみました。

〇現状診断時点の死亡保障必要額

現時点 10年後

夫 -3,923万円 -5,717万円

妻 -4,962万円 -5,467万円

〇マイホーム取得後の死亡保障必要額

取得時点 10年後

夫 -5,113万円 -5,325万円

妻 -3,765万円 -3,465万円

赤ちゃんがいますが・・

マイホーム取得をしようが、しまいが、

夫婦ともに現在も将来も死亡保障は不要です。

健全な家計ほど、この傾向が強いです。

工務店に土地探しをさせるな!

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

真に消費者サイドに立つ、14年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。