「『預金は元本割れしないから安心。』

は、間違った解釈だということです。」

・・という話は、間違いです。

自分の頭で考える生活設計。

『 ネット記事を読む 』

※消費者の視点。

資産運用への第一歩

「預金は元本割れしないから安心」

は間違った解釈

2015/10/10 マネーの達人

渡辺 紀夫という人のお話。

※もろ、業界の人のようです。

しっかり、身構えて聞きましょう。

財形貯蓄や自動積立定期預金などを利用して、

コツコツとお金を貯めておられる人も

多いと思います。

一方で、資産運用や投資となると

「まとまったお金がないとできない」

と思っている人も多いようです。

また、やってみたいけど勇気がない…。

損をした時のことを考えると、やっぱり怖い…。

そんな声も聞こえてきます。

今、日本はインフレターゲットの導入後、

長引くデフレから脱却し、

インフレにシフトしています。

※はあ・・?

脱却もシフトもしていないよ。

インフレの時は、モノの値段が上がり、

その分お金の価値が下がることになります。

インフレでは物価が上がり、

お金の価値が下がる

具体的にみてみましょう。

100万円を金利0.2%の定期預金に

1年間預けたとします。

1年後には100万2,000円となります

(利子課税は考慮せず)。

では、定期預金に預け入れしている間に、

2%のインフレが起こったとすると…。

実質的なお金の価値は

100万2,000円÷1.02(2%のインフレ分)

=約982,353円

となります。

今日、100万円のテレビがあったとしてください。

1年後に102万円になることが、

2%のインフレです。

今日、100万円の現金があれば、

テレビを買うことができます。

1年後は、テレビは102万円になっているのに、

満期を迎えた預金は100万2,000円。

これだと1年後はテレビが買えなくなります。

※小学生に説明しているような・・

失礼な話です。

今、金利がインフレ率よりも低いため、

預金はこのように実質目減りしているという訳です。

※おいおい。

「資産運用は損をするかもしれないけど、

預金は元本割れしないから安心。」

は、今の日本において、

間違った解釈だということです。

※おいおい。

勝手な営業トークを・・。

ではどうすればいいのか?

“貯める”だけでなく“増やす”ことも考えて

いきましょう。

※さあ、いよいよ、

ギャンブルの奨め・・です。

資産運用は初めてという方は、

積立投資からチャレンジすると良いでしょう。

一攫千金は期待できませんが、

5年、10年という期間で積立投資を続ければ、

利益が出る可能性は高くなります。

※「期間が長ければ利益が出る

可能性が高くなる」

・・などいうことは、

だれも証明していない。

また、継続は力なりで、

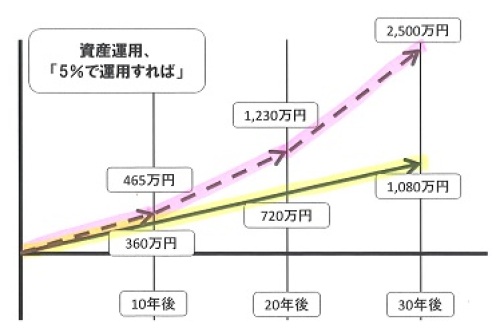

毎月3万円を年率5%で運用できたとすると、

※たら、れば、・・です。

どうやって、

5%などという高利率で運用するの?

10年間で約465万円

(投資元本は、3万円×12ヶ月×10年=360万円)

20年間で約1,230万円

(投資元本は、3万円×12ヶ月×20年=720万円)

30年間で約2,500万円

(投資元本は、3万円×12ヶ月×30年=1,080万円)

となります。

その積立投資には、るいとう(株式累積投資)や

投資信託を毎月一定額で継続して買っていく

方法があります。

※説明をそのまま絵にすると・・

以下のようになります。

※預貯金よりはるかにお得

のように見えます ・・が。

積立投資のメリット

少額から運用できる投資信託を使った積立の場合、

金融機関によって最低積立額は異なりますが、

1万円以上1000円単位というのが多いようです。

中には、

1000円から1000円単位というところもあります。

積立投資なら、まとまったお金がなくても

始めることができます。

「まとまったお金ができたら運用を始めたい」

という声も聞きますが、

運用資金が貯まるのを待っているとなかなか

運用が始められません。

運用期間が長ければ長いほど

運用効果が高くなるのが積み立て投資です。

※これは間違い。

「運用期間が長いほど効果が高くなる」

ということはない。

だまされないように・・。

値下がりしても安心

どの株や投資信託も、株価や基準価格が変動します。

株や投資信託をまとまったお金で一度に買うと、

買ったときよりも価格が上がらない限り

利益はでません。

一方、積立投資は、毎月の同じ購入金額なので、

株価や基準価額が高いときは買える

株数・口数は少なく、

安いときは買える株数・口数が多くなります。

積立投資の場合、

始めた時よりも価格が上がっていなくても、

利益を出すことができます。

金融機関によっては、

NISAの対象となる投資信託でも1000円から

買うことができるうえ、

証券会社や銀行によっては積立投資することも

できます。

これから資産づくりを始める人や、

運用をしたことが無い人もNISAでの積立投資を

始めてみてはいかがでしょうか。

※まあ・・博打で確実なことが

ひとつだけあります。

「胴元は確実に儲かる」

・・ということです。

もちろん、「胴元=金融業界」・・です。

この説明者も業界人です。

洗脳されないように・・。

参考までに・・

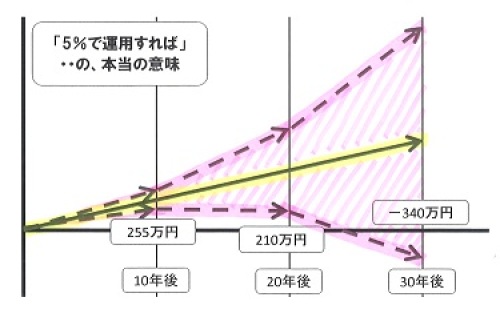

「5%で運用すれば・・」

の本当の意味を絵で説明します。

※「5%で運用すれば」・・ということは、

「マイナス5%で運用すれば」

も含んだ大きな振れ幅の範囲

(ピンクの斜線のエリア内)

の運用になる・・ということです。

この振れ幅の大きさのことを、

「リスク」と言います。

30年後にはマイナスに・・

つまり全額を失う可能性もある

・・ということです。

「5%で運用する」

ということは、

「大きなリスクを背負う」

ということです。

こんなにお金に振り回されていたら、

人生が成り立ちません。

生活設計も何もありません。

『常識』は業界が作・・ろうとしている。

政府や学者といっしょになって・・。

しっかり地に足をつけて歩こう。

お金に振り回されることが

無いように・・。

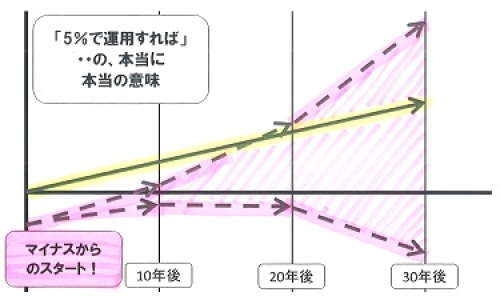

実は、博打の現場では・・

上の絵の通りでは済まず、

さらにさらにひどい話になってしまう。

※当初のスタート時点で、

「販売手数料」というコストを

取られてしまうため、

預金のようなゼロからスタート

・・ではなく、

マイナスからのスタートになる。

さらには・・

(この絵には表現していないが)

「信託報酬」という運用手数料を

毎年毎年取られるので、

(だから金融業界は儲かる)

パフォーマンスはもちろん、

この絵の状況よりもさらに

下に振れる。

まあ・・お金に振り回されて、

右往左往しないようにしたい。

シンプルに貯蓄したら・・いい。

1年定期の書き換えをくり返せば、

インフレにも負けない。

インフレでは市場金利が上昇する。

自分の1年定期も毎年金利上昇する。

何も問題は無い。

自信を持って生きよう。

うまい話は無い。

地に足をつけて歩きたい。

業界が言う「間違い」は間違い。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

真に消費者サイドに立つ、14年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。