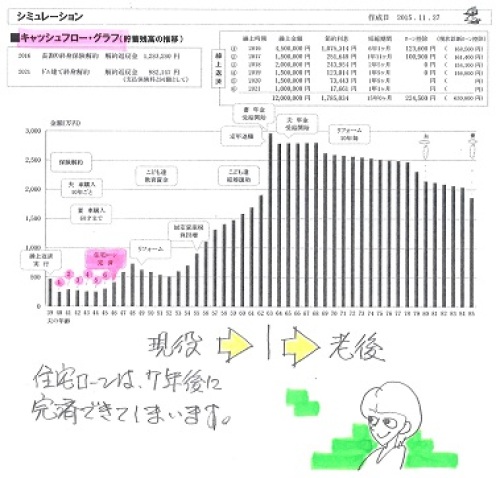

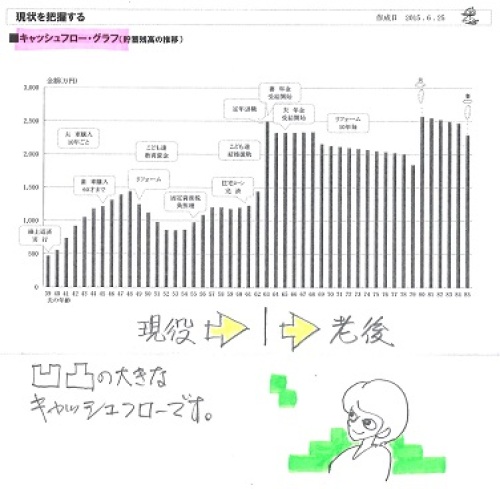

《 U家の概要 : 現状診断時点 》

家族 : 30代会社員の夫、

40代家事手伝い(農業)の妻、

小学生×2 ・・の、4人家族。

相談 : 住宅ローン繰上返済。実家相続。

収入 : 収入 手取り

夫 553万円/年 459万円/年

妻 96万円/年 96万円/年

住居 : 一戸建てマイホーム

貯蓄 : 832万円

借金 : 住宅ローン2,600万円 H22年

金利1.2% 10年固定35年返済

毎月:76,247円 残:1,798万円

生命保険料 : 18.21万円/年

継続した場合の保険料総額:405万円

夫

・アリコ ドル建て終身保険

営業された通り「学資代わり」

・・だそうです。おバカさんです。

(失礼!)

・東京海上日動 長割り終身

一般的に終身保険は不要。

おバカさんです。(失礼!)

どっちにしても・・

住宅ローン返済しながら、のんびり

高い生命保険料を払っているのは、

生活設計を自分の頭で考えない、

どうしようもないおバカさん!

・・です。 (失礼!)

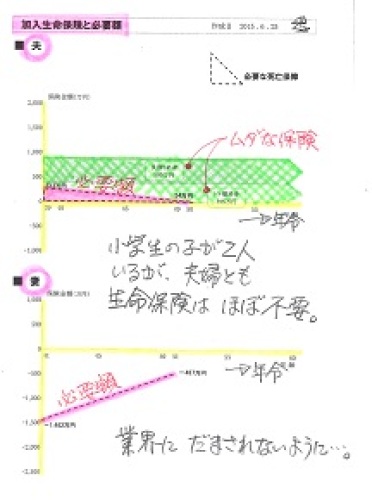

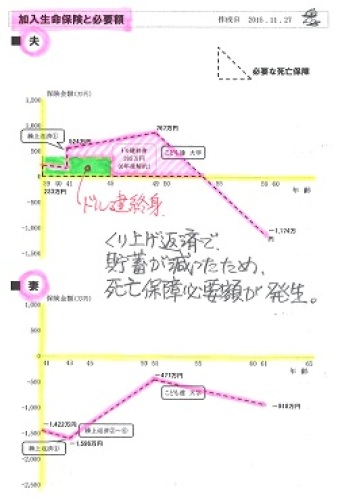

死亡保障必要額 検証結果 :

現時点 10年後

夫 223万円 54万円

妻 -1,462万円 -487万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということで、

妻はまったく不要。

夫は現時点で必要額がかなり小さい

(長い目で見れば、不要と同じ)

223万円でさらにさらに減っていく。

(下図参照)

ま・・、夫婦とも現在も将来も

ほぼ不要ということ。

小学生が2人いても不要です。

健全な家計なら、当然のこと。

保険屋さんにだまされないように・・。

「子どもが独立するまでは

生命保険が必要だ。」

・・などという『常識』は、

保険販売のために業界が作った

ものに過ぎない。