「人材の価値

=その人材が将来生み出す

キャッシュフローの総和」

なんて、専門家が言ってます。

どう・・思う?

自分の頭で考える生活設計。

『 ネット広告を読む 』

※消費者の視点。

節約した100万円を貯金しても、

あなたの価値は1円も増えない。

2016.5.4 ダイヤモンド・オンライン

野口真人という人のお話。

ファイナンスとは

「価値」をめぐる最も実践的な学問である。

※業界の専門家の話をそのまま

真に受けてはいけない。

読みながら自分の頭で考える

習慣を身に付けよう。

そういう意味では・・良い教材。

では、価値を高めたいとき、何が必要だろうか?

すぐに思いつくのは

「企業:コストを抑えて利益を高める」

「個人:節約をして貯金を増やす」

などだが、

これはファイナンス的には正しいやり方ではない。

年間500件以上の企業価値評価を手がける

ファイナンスのプロ・野口真人氏の新著

『あれか、これか――

「本当の値打ち」を見抜くファイナンス理論入門』

のなかから紹介していこう。

いくら利益が増えても、会社の価値は増えない

ファイナンス的な価値とは、

将来に生み出されるキャッシュフローの総額である。

ここでこう考える人がいるかもしれない。

「キャッシュフロー、

つまりキャッシュインとキャッシュアウトの

差額を増やせばいいということは、

利益(=売上-コスト)を

増やせばいいということか。それなら簡単だ!」

しかし利益を増やせば、価値が増えるかというと、

事はそう単純ではないのだ。

ちょっと例題で考えてみることにしよう。

世界的に有名な婦人用高級ブランドKのバッグは、

店頭では平均単価100万円で販売されている。

この製造コストや輸送コストなど、

すべてをひっくるめて10万円としよう。

つまり、1つのバッグを売れば、

平均90万円の利益が出る計算である。

※このようなボッタクリ商品に、

魅力を感じる人たちの気持ちが

理解できない。 申しわけないけど・・。

デザイナーズブランド商品に

私自身は何の価値も感じない。

名前に大金を払うのはもったいない。

アウトドアウエアなどでは・・

生死がかかる場合があるので、

信頼できるブランドへの

こだわりはある・・けど。

さすがに高価なものなので、

1日に何個も売れることがない。

ある日、

お客が来てバッグを買おうかどうか迷っている。

そこでそのお客が

「もし80万円までディスカウント

してくれれば買おうかしら」

と言ったとしよう。

【問題】あなたがその店の店長なら、

20万円の値引きをするか、しないか?

「価値を高める」という視点で考えてみよう。

もしも値引きをしなければ、お客は買わずに

帰るだろうから、店には1円の利益も入らない。

たとえ80万円まで価格を下げても、

70万円もの利益が出るわけだから、

ここは店長として思い切って値下げをしたほうが

いいかもしれない。

70万円のキャッシュフローをとったほうが、

店の価値も高まるのではないだろうか?

たしかに、ディスカウントを断ることで、

その日の稼ぎは0円になる。

さらに長期的に見た場合、

1年で売れるカバンの数が100個だとしよう。

年間キャッシュフローは9000万円

(=(100万円-10万円)×100個)である。

一方、80万円に値下げしたことで

年に200個売れるようになるとしたら、

キャシュフローの見積もりは1億4000万円

(=(80万円-10万円)×200個)となる。

年間利益で5000万円もの差が出る。

やはりディスカウントするべきなのだろうか?

しかしこの判断はファイナンス理論では

単なる愚行としか考えられない。

もう一度思い出してほしい。ファイナンス的価値は

「将来のキャッシュフローの価値総額」で決まる。

この値引き行為は、

目先のキャッシュフロー上昇をもたらしたが、

将来のキャッシュフロー総額を著しく減らして

しまう可能性が高い。

まず、年間の利益が増えたとしても、

これはあくまでその店だけでのこと。

世界に名だたる高級ブランドKのお店の1つが

値引きをしたとなれば、

そのブランドの価値自体が著しく毀損することになる。

一度でも値引きされたブランドを、

定価で買おうとする顧客はかなり少ないだろう。

場合によっては、値引きしてまで売ろうとすることで、

ブランドKを見限る顧客も出てくるかもしれない。

それに、値引きによる将来キャッシュフローの減少は、

その店だけには留まらない。

1つの店舗で値引きすれば、

ほかの店舗でも値引きを迫られることになる。

1店舗の愚行が、世界中のブランドKの店舗の

価値を毀損してしまうのだ。

このように目先の利益を実現するために

値下げを断行すると、将来的な

稼ぐ力が未来永劫大きく損なわれることになる。

重視すべきは、単年度での稼ぎではなく、

持続的な稼ぐ力なのだ。

しかもたいていの場合、

稼ぐ力の毀損はバランスシートには現れない

無形資産の領域で起きるため、

決算書だけを眺めている経営者は必ず見落とす。

実際、

世界の最高級ブランドは安易な値引きはしないし、

アウトレットモールなどにも出店しない。

それはこの

ファイナンス的な真理をわきまえているからなのだろう。

無形資産の収益力に依存しているビジネスモデルほど、

目先のキャッシュインにとらわれてはならないのである。

どれだけ働きまくっても、あなたの価値は増えない

1年の稼ぎではなく、

長期的な稼ぐ力が価値を決めるという考え方は、

企業価値評価だけではなく、人間の価値にも提供される。

「いやいや……お金だけで

人間の価値が決まってたまるか!」

と

言いたくなる気持ちはひとまず抑えていただきたい

(僕もそんな主張をするつもりはない)。

ファイナンスはすべての価値をお金に置き換える

冷徹な学問である。

その色眼鏡をかけてみると、世界がどんなふうに

見えるのかという、ある種の思考実験として考えてみよう。

まずショックかもしれないが、

一生懸命に働いてお金をたくさん稼いだ人に

価値があるのかというと、そんなことはない。

ここで架空の人物Lくんについて考えてみる。

彼は1年前には無一文だった。

何か特殊なスキルがあったわけでもないが、

ひとまず時給1000円のコンビニバイトを10時間して、

1日で1万円、1ヵ月で25万円を稼ぐことができたとしよう。

無駄遣いしないように慎ましく暮らした結果、

Lくんは1年で100万円の貯蓄をつくることができた。

Lくんの預金通帳には「残高100万円」が記載されている。

このとき、Lくんはしみじみとこう思う――。

「1年前の僕と、いまの僕はこんなに違う。

1年前は無一文だったが、いまの僕には100万円がある!」

【問題】このとき、Lくんの価値は

果たしてどれだけ増えただろうか?

ファイナンス的の観点から答えよ。

残酷に聞こえるかもしれないが、答えは「ゼロ」である。

100万円を貯めても、増えたのは貯金だけで、

Lくんの価値はまったく増えていないのだ

キャッシュフローを稼ぐ力は年300万円

(=月25万円×12ヵ月)のままである。

1年前のLくんが30歳だったとして、

あと30年働くとすれば、キャッシュフロー総額は、

9000万円(30年×300万円)

となっていたのに比べれば、現在は

1年働く期間が短くなっただけLくんの価値も減って

しまったのだ。

それを聞いたLくんは

「え? そんなはずないよ!

僕は汗水垂らして100万円も貯めたんですよ?」

と反論するかもしれない。

しかし、

「人材の価値

=その人材が将来生み出すキャッシュフローの総和」

がファイナンス的な原則である。

※ライフプランニングの原則とは、

はっきり、かなり・・違う。

つまり、ファイナンスの世界では、すべての人は

労働などによって一定のキャッシュフローを生み出す

ことが前提となっているのである。

バランスシートで考えてみれば、

Lくんが持っている労働力(無形資産)が、

預金(流動資産)に換金されたにすぎない。

資産の部そのものの大きさはまったく変わっていない

のである。

では、

どうすればLくんは自分の価値を高められただろうか?

たとえば、すべてを預金に回すのではなく100万円を

資格取得の勉強のために使っていたらどうだろうか?

この資格取得によって、

とある大企業に正社員として就職できたとしよう。

これによってLくんのバランスシートは大きく形を変える。

定年までの平均年収が600万円に上がった場合、

Lくんの価値は1億8000万円(=600万円×30年)に

高まることになる。

なお、ここで資格を例にしたのは、

あくまでもわかりやすさのためであり、

安易な資格取得をおすすめするつもりはない。

Lくんが稼いだ100万円を年利0.025%の定期預金

に入れると、30年後には7527円の利息がつく。

逆に言うと、

たったそれだけのキャッシュフローしか生み出さない。

一方、資格取得のためのキャッシュアウト100万円は、

9000万円近い価値上昇のきっかけとなった。

その意味で、

これはきわめて見事な投資だったと言えるだろう。

このようにファイナンスでは、持っているお金の額や、

その年たまたま稼いだ金額ではなく、

「将来にわたってどれくらい稼げるか」

で価値が決まる。

これは、モノも企業もヒトもまったく同じだ。

※6~7年前のメール顧問会員で、

双方がかなり高収入な夫婦がいました。

それぞれが稼ぐ「生涯の収入」は

すごいものでした。

「人材の価値=その人材が将来

生み出すキャッシュフローの総和」

・・の「人材の価値」としては、

夫婦そろって理想的でした。

が、現状診断で分かりました。

夫婦そろって、かなりのおバカさん

でした。(失礼!)

夫婦そろって・・

ブランド品大好き♪

海外旅行大好き♪

外車大好き♪

・・で、夫婦そろって高収入だけど、

稼いだお金を惜しまず使う、

貯蓄はほとんど無い、

おバカ夫婦・・でした。(失礼!)

「私たちキリギリス夫婦だったんですね。」

反省の上、きちんと生活設計しました。

「人間の価値」は・・

「将来にわたってどれくらい稼げるか」

なんかで決まるものではない。

専門家の話を何でもかんでも

鵜呑みにしてはいけない。

地に足をつけて生活設計しよう。

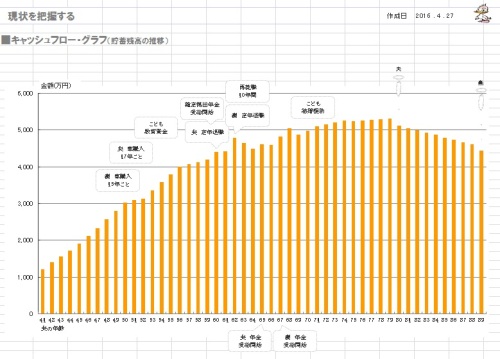

下のキャッシュフローグラフは、

どちらかというと・・夫婦ともに

年収が少なめなケース・・です。

なぜ収入が少ないにもかかわらず、、

このような安定した人生になるか?

これからの人生がどうなるか?・・は、

「将来にわたってどれくらい稼げるか」

ではなく、

『収入と支出のバランスがどうか?』

で、決まることです。

この安定したキャッシュフローは、

「無理に節約した結果」でもありません。

この夫婦の「普通の生活」の結果です。

どれぐらい稼げるか? ・・ではなく、

収支バランス ・・なんです。

専門家に振り回されないよう・・

しっかり、自分の頭で考えよう。

収支バランスがいい夫婦の生涯・・。

「人間の価値=生涯で稼ぐお金」?

けっ! ふざけたこと言うな!

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。