解約した保険を

清算していなかったら

もっと悲惨な結果になっていた

のだろうと思います。

自分の頭で考える生活設計。

〇メール顧問会員のMさん(40代)

(相談:ライフプランニング)

5/26(木)、現状診断が終了しました。

(その直前にお礼のメロンが届きました)

厚生年金基金に加入してたか分かる?

現状診断のお礼のメロンが先に届く★

いただいたメール・・。

お世話になります。

メロンが無事に届き、また

喜んでいただけて良かったです(^o^)

※おいしくいただいています。

ごちそうさまでした。

現状診断、ありがとうございました。

昨日のブログで

20年後も死亡保障額を算出とあったので

もうかなり悲惨な結果になった

のだろうと覚悟を決めていました。

※死亡保障必要額の計算は通常・・

現時点と10年後の時点を算出して、

人生全般を見渡して・・

「まったく保障は不要だよね。

素晴らしく健全な家計です。」

・・ということを確認します。

健全な家計なら・・

現時点も10年後の時点も、

夫婦とも死亡保障は不要になります。

(当たり前)

不健全な家計なら・・

現時点も10年後の時点も、

夫婦とも死亡保障が必要になります。

(当たり前)

実は、

死亡保障必要額の計算は・・

家計の健全性を確認する作業

なんです。

M家の場合は、

夫婦ともに必要額が発生しています。

残念ながら家計が不健全だ

・・ということです。

保険屋さんの言いなりだと

保険漬け・お金ダダ漏れ家計に

なりやすく、

当然・・不健全な家計になります。

現時点と10年後の時点の計算

だけでは、

人生の全体像が見えないために、

20年後の時点も算出してみる

必要がありました。

ヒアリングシートの記入時から

今までまともに考えてこなかったなと

反省しきりだったので・・・

※だいたいの方々は、

真剣にヒアリングシートに向き合うと、

これまでの人生を、生活を、

反省することになります。

大体の予想はできてましたが、

「やっぱり・・・・」という感じでした。

ただ、自分たちで予想していたよりは

悲惨なグラフではなかったので

もう、現役時代から人生が成り立たなく

なるかと思ってたので(-_-;)

でも、

現状では娘にお金を残してあげるどころか

子供たちに迷惑をかけることになって

しまいそうでホッとしてる場合ではないですね。

解約した保険を清算していなかったらもっと

悲惨な結果になっていたのだろうと思います。

※保険をいくつか解約した結果が

今回のキャッシュフロー・・です。

以前は・・よっぽど、

どっぷりと加入していたようです。

保険に入っていない不安より、貯蓄がない

ことにたいする不安を実感しています。

※久しぶりのフレーズです。

以前はよく、

保険漬けのおバカさん向けに

くり返し発信していました。

「保険に入っていない不安」より、

「貯蓄が少ない不安」を、

より強く感じる、

まともな感性を持とう!

現状診断、早速プリントアウトして

主人と二人で読ませてもらい、

色々と話し合いました。

年金については今夜すぐに理解するのは

難しいので後日じっくりと内容を理解

していきたいと思います。

キビシイ結果にはなりましたが、

ハッキリと目に見えて確認できたことで

改善できて見直せるところから早速

見直していこうと思います。

車にかかる費用やレジャー費などは

収入にたいして割合も大きいと思いますし

ここの数字を変更するだけでも

グラフがガラッと変わるのでびっくりしました。

※「ここをこうすれば人生はどうなる?」

結果を確認しながら、自分で

簡単にシミュレーションができます。

住宅建築時点での意識の低さから

老後まで住居費の負担が多かったり、

※そこが人生で一番肝心だった。

最も生活設計が必要な場面だった。

「住宅ローン返済しながら、

生命保険料をたっぷり払う。」

借金でお金たれ流し、

保険でお金たれ流し、

典型的なお金たれ流し人生を

送ってきた・・ようです。

マイホーム取得時点で相談を

受けていればよかった・・。

貯蓄額も少ないことから残念で仕方ありませんが、

いまのこのどうしようもなく情けない気持ちをバネに

改善していきたいと思いますので、

どうぞよろしくお願いいたします。

生命保険ですが、もしかしたら我が家は

三角形ではなくて四角形の保険かなと

思ったこともありました。

残念な気持ちですが、

自分でもグラフをいじってみて死亡保障額を算出

して四角形の保険を検討していこうと思います。

個人年金については解約しようかと思ったのですが

夫婦ともに8年後に元本が保障されます。

※8年間も元本割れするような・・

どうしようもない商品に

つぎ込むお金があったら、

繰上返済していた方が

確実にお得でした。

将来受け取る年金の収益より、

住宅ローン繰上返済で節約

できる利息額の方が大きい。

(当たり前)

《 公式 》

『貯蓄利息<借金利息』

(だから、金融機関が成り立つ)

なので、何かあれば解約を前提にして

これから貯蓄できる予定のお金を

とりあえず8年間はどんどん繰り上げ返済!!

と、考えていたのですが・・・・・

※やみくもに突っ走ってはいけない。

しっかり、キャッシュフロー表を

見てから・・。

繰り上げも現時点ではキビシイ状況ですので

支出の見直し、私の働き方なども考え直して

繰り上げ返済できる状況にしていきたいと思います。

それと、ここからはブログ記事には載せないで

ほしいのですが・・・

※ ・・あ、はい。

個人年金については

今の時点で解約できずらい理由がもうひとつ

あります。

( 略 )

※保険漬け家計、ダダ漏れ家計、

・・に、なるわけです。

この辺までは略していただけると幸いです。

※略しました。

今後、CF表を自分でいじってみて

改善策を講じていきたいと思いますが

現状診断のあと、

具体的な繰り上げ返済の内容が決まったら

シミュレーションをお願いしようかなと思って

いましたが

その前に繰り上げ返済をするにあったて

繰り上げ返済をできる環境にするために

あらためて生活設計をお願いしたほうがいい

のしょうか??

教えていただけたら幸いです。

※現状診断時点の

キャッシュフローグラフでは、

何か所か危険な部分があります。

だから、現状のままでは

繰上返済なんてとんでもない

わけですが・・

まず、自分でそれぞれの収支を

いじってみて、危険な部分が

無くなるよう・・作業をしてみましょう。

その上で、また相談してください。

長文、失礼しました。

現状診断、

大変な作業をありがとうございました。

失礼します。

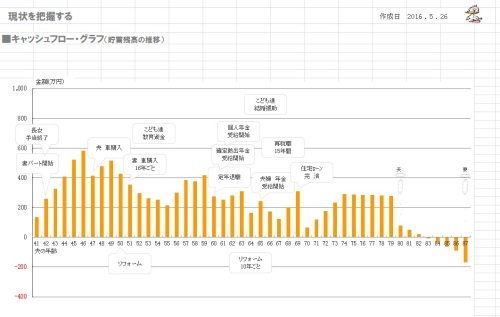

《 M家の概要 : 現状診断時点 》

このままのキャッシュフローでは、

繰上返済は とんでもないです。

家族 : 40代会社員の夫、

40代専業主婦の妻、(後にパート)

子ども3人(小学生・幼児・幼児)。

母。 ・・の、6人家族。

相談 : 生命保険。 住宅ローン繰上返済。

収入 : 収入 手取り

夫 458万円/年 383万円/年

住居 : 一戸建てマイホーム。(H22~)

貯蓄 : 62万円

借金 : 住宅ローン : H22年 2,400万円

変動金利0.85% 69,000円/月

残:2,065万円

生命保険料 : 34.7万円/年

継続した場合の保険料総額:990万円

(これでも かなり解約したようです)

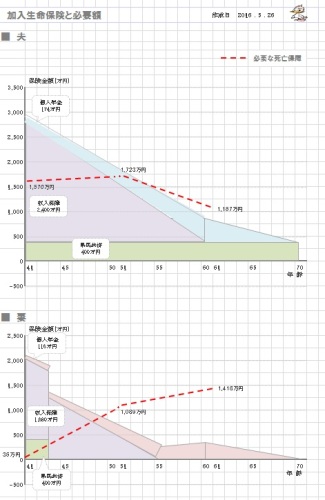

夫 保険で確保している死亡保障額

・オリックス生命 収入保障:2,400万円

・明治安田 個人年金 : 174万円

・県民共済 総合2型 : 400万円

計 2,974万円

妻 保険で確保している死亡保障額

・オリックス生命 収入保障:1,680万円

・明治安田 個人年金 : 116万円

・県民共済 総合2型 : 400万円

計 2,196万円

子1 保険で確保している死亡保障額

・県民共済 こども1型 : 200万円

子2 保険で確保している死亡保障額

・県民共済 こども1型 : 400万円

※「県民共済に家族で加入して

節約したつもりのおバカさん」

・・は、いい加減に卒業しよう。

毎月の8,000円は貯蓄した方が、

家計には確実にお得。

(当たり前)

死亡保障必要額 検証結果 :

現時点 10年後 20年後

夫 1,570万円 1,723万円 1,167万円

妻 36万円 1,089万円 1,418万円

「必要資金」から「手当可能資金」

を引いた結果の金額。

夫婦ともに人生全期間で

死亡保障必要額が発生しています。

不健全な家計は・・常に、

生命保険が必要。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。