住宅ローンを返済しているんでしょ?

住宅ローンを返済しながら、

学資保険で積立てするのは、

生活設計的には全く好ましくない。

(当たり前)

実は、ローンを返済をしていなくても、

学資保険や個人年金は、

生活設計的には全く好ましくない。

(当たり前)

保険で貯蓄してはいけないんです。

分からない人はキーワード検索!

自分の頭で考える生活設計。

〇メール顧問会員のHさん(30代)

(相談:ライフプランニング)

2016.1.6(水)、現状診断が終了。

本日・・5/30(月)午前、電話を頂きました。

ひとしきり、佐々木FPと話した後・・

「相談・・ということでしたら、

武田と代わります。」

バトンタッチを受けました。

ほぼ・・保険に関する相談でした。

「学資保険は本当に解約していいのか?」

Hさんは住宅ローンを返済中です。

それも、変動金利。 (最悪)

「貯蓄が貯まるまでは保険に入った方がいいか?」

「基本的に保険は入らないに越したことは

ないけど、医療保険とかに入るのであれば、

年を取ってから入ると保険料が高いので、

若い内から入っておいた方がいい。」

・・と、ラジオに出ていたFPが言っていたけど、

どうなんでしょうか?

※マスコミに登場するFPは、

ほぼ全員が業界の人たちです。

業界のセールストークを

真に受けてはいけない。

(当たり前)

だいたい、こんな感じの相談でした。

とっくに現状診断が終わっている

顧問会員の相談・・でした。

※H家の保険料は47万円/年です。

おバカさんです。(失礼!)

このまま行けば、H家の

払込保険料総額は1,014万円です。

おバカさんです。(失礼!)

がっかり・・しました。

今回の質問の答えは、ブログ記事の

色々なところに書かれています。

(⇒ キーワード検索!)

ほとんど読んでいなかったんだな・・

と思うと、やはり・・がっかりです。

・・が、そんな気配を感じさせることなく、

今日は丁寧に、テイネイに、説明しました。

今回のHさんのおバカな行為・考え方。

「住宅ローンを返済しながら学資保険で積立て」

「貯蓄が少ない分を保険で備える」

「医療保険は若い内から生涯加入」

これらは、生活設計的にまったく好ましくない。

こんなことをしていれば、

お金がいくらあっても足りない。

分からなければ、キーワード検索!

《 H家の概要 : 現状診断時点 》

家族 : 30代教員の夫、

30代団体職員の妻、

小学生×2、幼児と赤ちゃん

・・の、6人家族。

相談 : 住宅ローン借換え・繰上返済。

教育費。生命保険。

住居 : 一戸建てマイホーム。

収入 :

夫 年収558万円 (手取り475万円)

妻 年収220万円 (手取り176万円)

貯蓄 : 130万円

借金 : 三菱東京UFJ 住宅ローン

3,060万円 H22年

金利0.98% 変動金利35年返済

毎月:66,344円 ボ:118,080円

残:2,673万円

※変動金利ローンはダメ!

リスクが大き過ぎる。

生活設計のしようもない。

東芝ファイナンス 太陽光パネルローン

130万円 H24年

金利2.65% 10年返済

毎月:12,300円 残:97万円

※借金でソーラーを設置するな!

生命保険料 : 47万円/年

※おバカさんです。(失礼!)

こんなに保険料を払ってはいけない。

総額で・・1千万円以上も払う

ことになってしまう。

「貯蓄になるものもあるからいい」

・・などと言ってはいけない。

このお金を住宅ローン返済に

あてた方が、はるかにお得。

『貯蓄利息<借金利息』

そもそも・・

『保険で貯蓄してはいけない』

何も良いことはない。

夫:

終身保険(メットライフ)

医療保険(メットライフ)

個人賠償責任保険(NKSJひまわり)

妻:

収入保障保険(NKSJひまわり)

医療保険(NKSJひまわり)

子:

かわいい子供の保険(アフラック)

夢見るこどもの保険(アフラック)

子:

夢見るこどもの保険(アフラック)

子:

夢見るこどもの保険(アフラック)

※これらはすべていらない。

お金がもったいない・・。

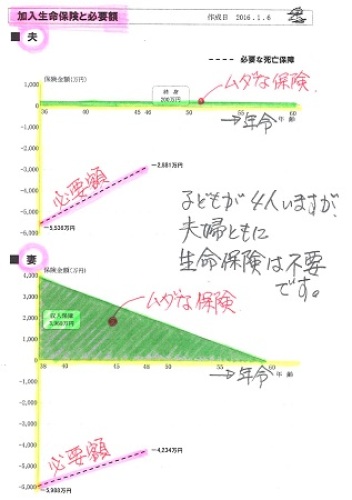

死亡保障必要額 検証結果 :

現時点 10年後

夫 -5,536万円 -2,881万円

妻 -5,988万円 -4,234万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということで、

夫婦ともに現在も将来もまったく不要。

赤ちゃんを含めて子どもが4人いても、

不要です。

『健全な家計に生命保険は不要!』

『だらしない家計に生命保険が宿る』

(生命保険は人生の疫病神!)

保険屋さんにだまされないように・・。

【 業務日記:行列のできるFP事務所 】

【 武田FP 】

《 ブログ記事 アップ 》

※3件。

《 実行支援 》

※顧問会員のIさん(30代)

土地売買決済日・・段取り。

※同

プレゼンコンペ・・段取り作業。

各業者へ見積もり依頼。

いつもながら簡単には進まない。

妙な条件を付けてくる業者も。

※同

住宅ローンフラット35の提出書類。

建築見積書・・修整提出。

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)

2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)

3 Kさん(30代):☆5/16(2)回答戻る。(4/22着)

※今日の作業。

現状診断 終了予定は5/31(火)です。

お楽しみに・・。

4 Mさん(40代):☆5/19回答戻る。(5/9着)

5 Hさん(40代):☆5/13 現状診断 依頼着。

6 Tさん(30代):☆5/16 現状診断 依頼着。

7 Aさん(30代):☆5/21 現状診断 依頼着。

8 Eさん(30代):☆5/23 現状診断 依頼着。

9 Iさん(30代):☆5/23 現状診断 依頼着。

10 Sさん(40代):★5/25 生活設計 依頼着。

11 Sさん(40代):☆5/25 現状診断 依頼着。

保険には入らない方がいい。

保険加入=お金を失うこと!

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。