医療保険の解約手続きが

完了した後のできごとでした。

あ〜惜しいことをした

…と思いました

自分の頭で考える生活設計。

〇メール顧問会員のAさん(30代)

(相談:ライフプランニング)

2016.6.27 現状診断が終了。

2016.7.21 生活設計シミュレーション終了。

メールをいただきました。

こんにちは!メール顧問会員 Aです。

先日していただいた生活設計をもとに、

キャッシュフローをちょこちょこいじっております。

私の働き方についても、

しばらくパートなら?フルタイムなら?と

悩み色々仮定をしています。

その都度

キャッシュフローの金額を変えられるので、

結果がすぐ分かり面白いし安心です。

※一度、キャッシュフロー表を

作ってしまえば、自分で手軽に

人生シミュレーションができます。

先日、子供が風邪をこじらせてしまい

入院したのですが、

医療保険の解約手続きが完了した後の

できごとでした。。

あ〜惜しいことをした…と思いましたが、

※おバカさんの発想・・。

よく考えると、

子供のうちは医療費の自己負担は

(市の助成があるので)ありません。

※そのことに気づくのが・・

医療保険解約後ではなくって、

医療保険契約前であれば、

おりこうさん なんですが・・。

かかるのは食事代の

自己負担分(1週間で7000円程度)のみでした。

※「食事代がかかる」という発想は、

敵の洗脳・・です。

「普段は食事代かからないのに、

入院したら食事代がかかった。」

わけじゃない・・よね。

一日千円ぐらいの食事代は、

入院しなくたってかかる・・よね。

むしろ、その1周間でかかる

はずだったお金が、入院して

おとなしくしていたために、

払わずに済んだという事も、

けっこうあるかも。

『入院するとお金がかからない』

ものです。

日常よりもお金がかからない。

(当たり前)

解約した保険は月1500円なので、

5か月分で充分支払いできますね。

※だから・・

食事代は、入院したために

特別にかかったものではない。

そのような計算は全く不要。

夫婦の解約した保険料も大きいので、

仮にまた入院してもそのお金で賄えると思います。

※心配しなくていい。

誰の場合でも、入院したほうが

お金がかからないんだから。

想像して見ればいい・・

毎日元気で働いているパパが、

1ヶ月入院しました。

ベッドでおとなしくしているしか

ないから、

出先で外食するわけにもいかない、

帰りに仲間とお店で一杯を

楽しむこともできない。

週末に趣味の◯◯のために

車でおでかけ・・も、できない。

自宅での家族の食事も、

パパがいない分、食材も

かなり少なくて済みます。

ちょっと、想像しただけでも・・

『入院した方がお金がかからない』

・・でしょ?

定期的に入院するわけでもないので、

保険分を貯蓄していた方がいいな〜という

実感がもてました。

※「保険分を貯蓄」?

まだ・・「洗脳」の残骸が残っています。

「◯◯分」という発想はしない方がいい。

「目的別貯蓄」につながり、

敵が営業攻勢をかけやすい。

私たち消費者が考える「常識」の

大半は、「業界」が作っている。

毎日耳にする情報、大半の発信源は、

もちろん、「業界」。

地に足をつけて、自分の頭で考えよう。

それから、

シミュレーションしていただいた住宅ローンですが、

繰上返済手数料が1回2万円かかることがわかり、

再度自分で計算し、来年の3月頃の一括完済が

一番お得な結果となりました。

(ローン控除と手数料と利息と…みかローンで

計算して、利息総額は実質13万円くらいです)

いまは繰上返済に充てる貯蓄を崩さぬよう、

計画どおり生活していこうと考えています。

※がんばれ! がんばれ!

今後また何か気になることがありましたら、

メールで質問しますね。

よろしくお願いします(^^)

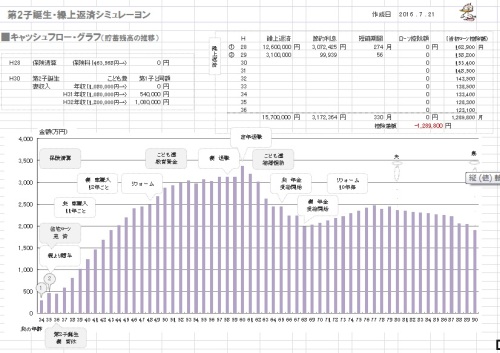

※「第2子誕生・住宅ローン繰上返済」

生活設計シミュレーション。

キャッシュフローグラフ。

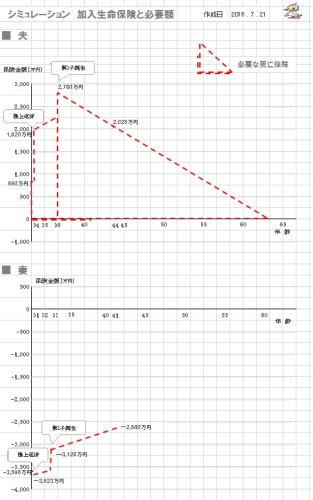

※シミュレーション。

「第2子誕生・住宅ローン繰上返済」

死亡保障必要額の推移グラフ。

妻は不要だが、夫には必要額が発生。

《 A家の概要 : 現状診断時点 》

家族 : 30代団体職員の夫、

30代団体職員の妻、

赤ちゃん ・・の3人家族。

相談 : 繰上返済。 第2子。 生命保険。

収入 : 収入 手取り

夫 390万円/年 332万円/年

妻 108万円/年 108万円/年

住居 : 一戸建てマイホーム。

貯蓄 : 863万円

借金 : 住宅ローン: H27年6月 1,700万円

10年固定30年 金利1.3% 57,052円/月

残:1,657万円

生命保険料 : 46.3万円/年

継続した場合の保険料総額:1,515万円

おバカさんです。(失礼!)

夫

・アクサ生命 がん保険

・アクサ生命 終身保険

・アクサ生命 終身保険

・アクサ生命 医療保険(終身)

妻

・三井住友海上きらめき 利率変動型終身保険

・三井住友海上きらめき 医療保険

子

・フコク生命 学資保険

・アフラック 医療保険(終身)

これらは・・すべて不要!

まず、洗脳から開放される必要がある。

目を覚まさないと、何も始まらない。

死亡保障必要額 検証結果 :

現時点 10年後

夫 1,217万円 777万円

妻-3,039万円 -2,558万円

「必要資金」から「手当可能資金」

を引いた結果なので、

マイナスは死亡保障不要ということ。

健全な家計であれば・・

「夫婦ともに死亡保障は不要」

という結論になるのが普通。

夫に長期間の必要額が発生して

いるのは、不健全な家計ということ。

当ブログへのアクセス件数が、

昨日(8/25)時点で、5,555,555件!

に、なりました。

555万件!・・です。

だからどうした、

と言われても困りますが・・。

【 業務日記:行列のできるFP事務所 】

【 武田FP 】

《 ブログ記事 アップ 》

※3件。

《 実行支援等 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Wさん(30代):☆3/3再ヒア待ち。(1/26着)

2 Hさん(40代):☆6/6再ヒア待ち。(5/13着)

3 Sさん(30代):☆8/16再ヒア待ち。(7/9着)

4 Uさん(30代):☆8/22再ヒア待ち。(7/16着)

5 Yさん(30代):☆8/22再ヒア待ち。(7/23着)

6 Nさん(30代):☆8/24再ヒア待ち。(7/27着)

7 Nさん(30代):☆8/25再ヒア待ち。(8/9着)

8 Aさん(30代):☆8/17 現状診断 依頼着。

※今日の作業。

整理整頓 終了!

「再ヒアリング」として、

メール添付で送りました。

9 Mさん(40代):☆8/17 現状診断 依頼着。

10 Kさん(30代):☆8/19 現状診断 依頼着。

11 Hさん(40代):☆8/23 現状診断 依頼着。

12 Sさん(20代):☆8/25 現状診断 依頼着。

入院したほうが、お金がかからない。

これ、真実! ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。