「常識」に振り回されてはいけない。

(「常識」は業界が作っている)

小学生以下の子が2人。

それでも、生命保険は不要です。

『保険加入=お金を失うこと』

『保険料=失うお金』

しっかり自分の頭で考えたい。

自分の頭で考える生活設計。

〇メール顧問会員のMさん(40代)

(相談:ライフプランニング)

2016.12.22 現状診断 終了。

危うく マンションを買うところでした

中古住宅購入も老後も とても心配★

メールをいただきました。

こんにちは。

こんなに早く現状診断をして頂き、

ありがとうございます。

沢山の重要な情報がそれも分かり易く

載っているので、とても感激しています。

自分のこれからの人生が見えるなんて、

襟を正す気持ちになります。

※自分のキャッシュフロー表を

一度作ってしまえば、

自分の生涯を眺めながら

人生の軌道修正が

色々できてしまいます。

将来がどうなるか不安で、

やみくもに節約したり、

やみくもに貯蓄をしたり、・・して、

死ぬまで不安を抱える人生

とは、まったく違います。

生活設計ができていて、

根拠をもって考えることができ、

確信を持って行動できていれば、

精神衛生上もまったく違います。

早くシュミレーションをしてみたいです。

ご相談したい事もありますので、

その際には是非また宜しく

お願いいたします。

《 M家の概要 : 現状診断時点 》

人生の終盤で資金不足に・・。

修整が必要です。

家族 : 40代会社員、

小学生、来年から小学生、

・・の、3人家族。

相談 : 生活設計。生命保険。マイホーム。

住居 : 賃貸。(家賃:6.1万円)

収入 : 夫 年収498万円 (手取り394万円)

貯蓄 : 1,763万円

借金 : なし。

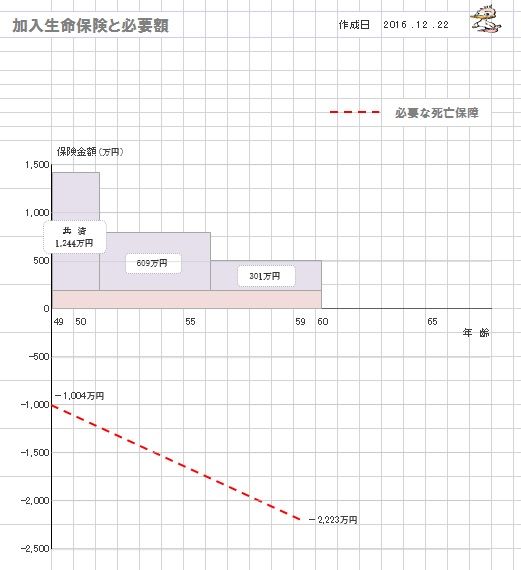

生命保険料 : 3万円/年 (総額:41万円)

共済2本 : 死亡保障1,444万円

医療保障 入院2,000円/日

死亡保障必要額 検証結果 :

現時点 10年後

-1,004万円 -2,223万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

「下の子が子どもが独立

するまでは死亡保障が必要。」

・・と考えるのが「常識」と

されていますが、

実はそれは間違いです。

世の中の「常識」のほとんどは、

業界が作っています。

現在も将来も、死亡保障は不要です。

なぜ不要か? その根拠を理解したい。

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

シングルマザーだって、

生命保険は不要! ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。