マイホーム取得は

きちんと生活設計してから。

(当たり前)

自分の頭で考える生活設計。

〇メール顧問会員のMさん(40代)

(相談:ライフプランニング)

2016.12.22 現状診断 終了。

危うく マンションを買うところでした

中古住宅購入も老後も とても心配★

シングルマザーでも生命保険は不要!

メールをいただきました。

お世話になります。

早速書類を送って頂き、ありがとうございます。

※生活設計の依頼を受けたので、

「生活設計のヒアリングシート」

を、送りました。

早速、

武田様のプロとしての冷静なアドバイズを頂き、

大変感謝いたします。

※元々・・土地を所有しています。

どういう事情か分からないけども

「そこには建てなくない」

という土地です。

新たにマイホーム取得となると、

不動産業者の話で・・

現在の居住環境の場所柄では

希望予算では無理で、

かなり遠くへ行かないと・・

ということでした。

・・ならば、その所有地で

神主さん等にしっかりお払いを

やってもらった上で、

そこに建築するのが現実的

なのでは?・・とお話しました。

購入予算や、ローンの返済があるという

大きな買い物の現実的な事を

考えないといけないですね。

その土地に住むのは辛いので、

非常に難しいかと思います。

( 繊細は公表不可 )

※その土地に家を建てて住む

のは、不可能なようです。

正直、住宅探し&土地をどうしようかと。。

住まないなら駐車場として当分使うのか、

売却するほうが良いのか非常に迷っております。

土地/駐車場の収入は、212,000円/年です

(312,000円-固定資産税100,000円)

*このような個人的なややこしい話しをしてしまい、

大変申し訳ございません。

生涯ずっと賃貸だと大変ですので

(おかげさまで、武田様に診断して

頂いて、ハッキリと大変だと言えます!)

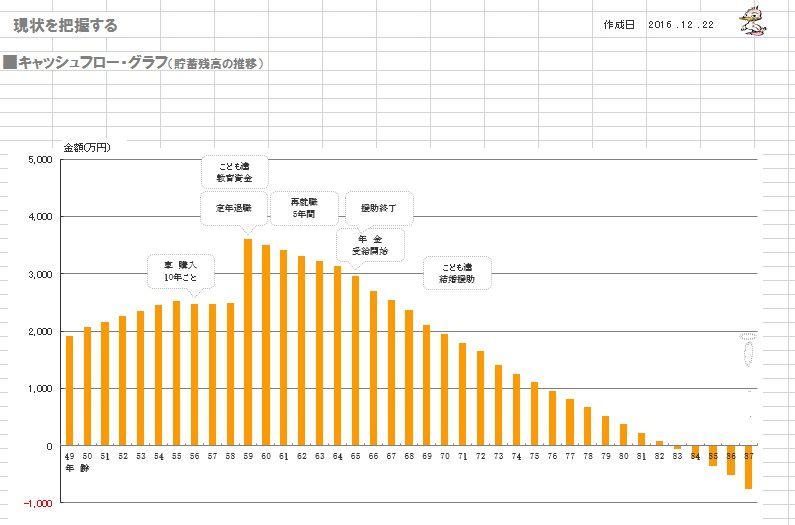

※生涯賃貸だと、こんな人生になります。

(現状診断時点のキャッシュフローグラフ)

・・が、

「ハッキリと大変だと言えます!」

で、終わってはいけない。

せっかくキャッシュフロー表が

作られたんだから、

一生懸命いじって工夫して

「大変じゃない」人生を作ろうと

しなきゃいけない。

その作業、やったか?

生活設計とは、そういうことだ。

住宅購入の為にも、

前向きに貯金ができればと思っています。

※現状診断の「総評」でも触れましたが、

はっきり言います。

このままのキャッシュフローでは、

新たなマイホーム取得は無理です。

まず、キャッシュフロー表の各項目を

吟味・修整する必要があります。

その作業をまだしていないように

見えます。

せっかく手間ひまかけて作った

現状診断資料です。

しっかり読み込んでほしい。

(しっかり読んでいないように見える)

また、現状診断の「総評」を読んでいない

ように見えるので、まず読もう!

マイホーム取得に関心があるのなら、

「総評」の「マイホーム」を読もう!

そこには、以下のように書かれている。

〇マイホーム取得計画の目安は、

ザックリと「住居費総額」を捉えます。�

現状診断時点の住居費(家賃合計)は、

2,855万円です。(CF表より)�

さらに・・最後の死亡時点の貯蓄残高は、

マイナス755万円です。(同上)�

合計額は、2,100万円です。�

★『マイホーム取得での住居費総額』

=�『土地代+建築費+

諸費用+ローン利息+

固定資産税総額+リフォーム代』�

の合計額が、2,100万円以内に納まれば、

現在の生活レベルのままで�

住宅取得が可能だということです。�

が、このままでは厳しいと思われます。

この意味を理解したか?

がんばって考えて理解しようとしたか?

せっかく私が、

現状診断の結果に基づいて

M家のマイホーム取得について

真剣にコメントしているのに、

そんなことは気にかけずに

不動産探しに走っているのは

どういうこと?

が・・、それよりも何よりも・・

まずすることは、現状診断時点と同じ

賃貸住まいのキャッシュフローでも、

人生が成り立つようにすることです。

下記の2点について教えて下さい;

私の場合、年齢的にも

住宅購入は急いだほうが良いのでしょうか?

(今のアパートは、通勤時間5分、

小学校も近いのですが、

この辺で中古住宅は探せないため、

場所は変更しても 年齢的に早目に

購入したほうがいいのか迷っております。)

それと、住宅購入がまだ先になるなら

CF表を見て頂くのは今ではなく、

購入を決めたい場合に、ご相談という形で

見ていただくほうが、宜しいでのしょうか?

どうぞ宜しくお願い致します。

※現状診断結果に関係なく

不動産探しをしているようだが、

勝手に突っ走ってはいけない。

「人生が成り立たないCF表」のままで、

「マイホーム取得は厳しい」という

コメントを無視したままで、

こんな質問をされても、

答えようがない。

現状診断をしても、その結果に

何の関心も示さないのであれば、

現状診断をする意味が無い。

もう一度、「現状診断」の全ページを

しっかり読み込もう!

「本当の自分の味方」は、

痛い部分を的確に突いて

厳しいことを言ってくれる人物だ。

真剣に心配しているから、

これからも、あえて厳しいことを言う。

覚悟して人生を考えろ!

《 M家の概要 : 現状診断時点 》

人生の終盤で資金不足に・・。

修整が必要です。

家族 : 40代会社員、

小学生、来年から小学生、

・・の、3人家族。

相談 : 生活設計。生命保険。マイホーム。

住居 : 賃貸。(家賃:6.1万円)

収入 : 年収498万円 (手取り394万円)

貯蓄 : 1,763万円

借金 : なし。

生命保険料 : 3万円/年 (総額:41万円)

共済2本 : 死亡保障1,444万円

医療保障 入院2,000円/日

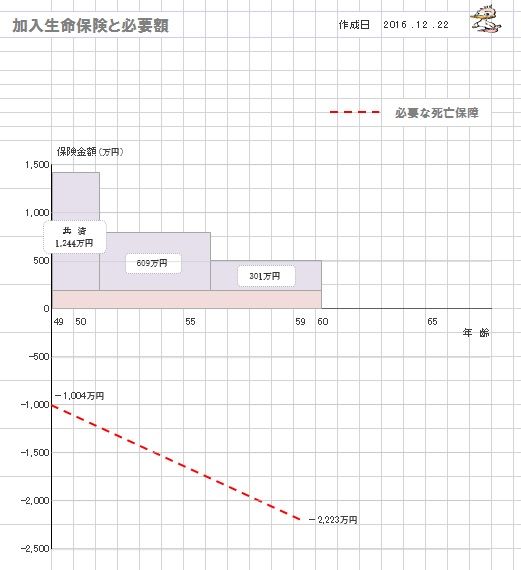

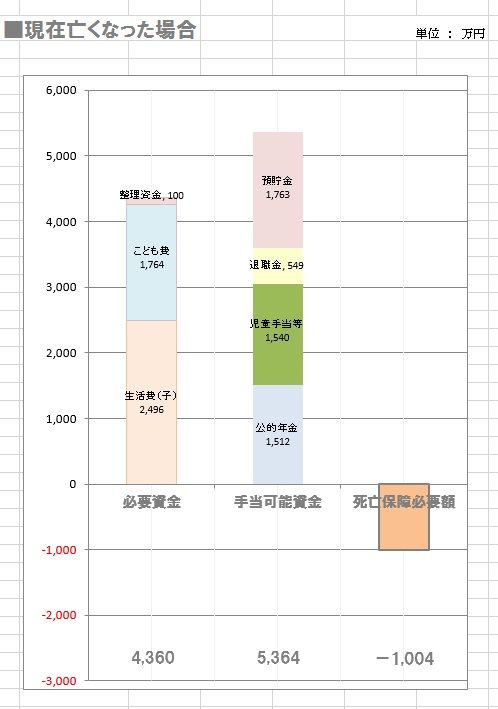

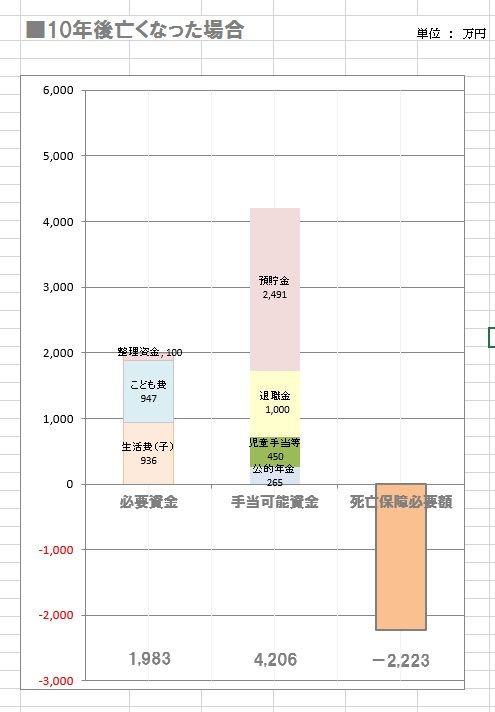

死亡保障必要額 検証結果 :

現時点 10年後

-1,004万円 -2,223万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

「下の子が子どもが独立

するまでは死亡保障が必要。」

・・と考えるのが「常識」と

されていますが、

実はそれは間違いです。

世の中の「常識」のほとんどは、

業界が作っています。

現在も将来も、死亡保障は不要です。

なぜ不要か? その根拠を理解したい。

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

現時点の必要額はマイナス1,004万円、

10年後の必要額はマイナス2,223万円、

生涯にわたって、

生命保険が不要なことが分かります。

『生命保険加入=お金を失うこと』

『生命保険料=失うお金』

しっかり自分の頭で考えて、

地に足を付けて生活設計しよう。

Mさんの死亡保障必要額。

(もし、現在亡くなったら・・)

死亡保障必要額計算の結果のグラフ。

現状診断結果の一つのページです。

計算の繊細は別ページで行なっています。

必要資金よりも手当可能資金が多いので、

死亡保障は不要なことが分かります。

Mさんの死亡保障必要額。

(もし・・10年後、亡くなったら・・)

必要資金よりも手当可能資金が多いので、

死亡保障は不要なことが分かります。

武田さん、なんぼなんでも

ちょっと厳し過ぎだべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。