|

|

|

|

2006年07月30日

テーマ:トレイダー(465)

カテゴリ:ガソリン

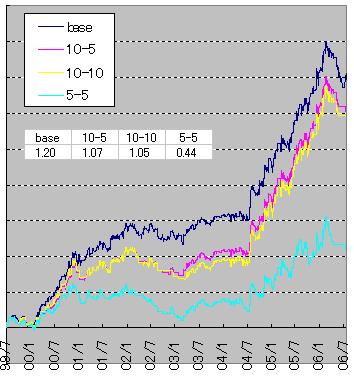

今まで仕掛け・仕切りについては完全なシステム化を進めていたが、ドローダウン時の対応はかなりの部分「裁量」が入っていた。考え方としては「過去最大ドローダウンの2倍までは耐えられる位の枚数に抑える」という程度で、心理的ストップの効果はあれども、積極的なポジションサイジングという発想はあまりなかった。

昨日のjoe-edgecityさんのご指摘から、もっと積極的な「ドローダウンに応じたポジションサイジング(というか運用停止)」をシステムに組み込んでみたらどうなるか?さっそくシミュレーションしてみた。 考え方は「ドローダウン10%超で運用停止→その後5%回復したら再開(10-5)」という具合。10-5,10-10,5-5の3種類をベース(GMACドローダウン制御なし)と比較した。 結果は以下のとおり、確かにドローダウン絶対値は抑えられるので安心感はあるが、#も総じて悪化しており、つまりリスク以上にリターンが抑えられてしまっているということ。これは特に早めに停止する場合に顕著。逃げた後の反発を取り損なっているということか。 本ロジックはもう少し検討の余地がありそう。  お気に入りの記事を「いいね!」で応援しよう

いつもながら同じような悩みをお持ちのようで相関係数はほとんど1に近いようですね(笑)。

私も運用停止ルールをいくつか課してしるのですがこれは資金を守るということを最優先にしてのものです。従ってシステムのパフォーマンスが統計上の大勢の法則に従う以上いずれ来るであろう大きな反発をある程度は犠牲にせざるを得ないと思っています。 これとは別にシステムによっては連勝連敗傾向が顕著なものもありますので、例えばその時点までの連勝連敗などのパターン別成績を集計して(単純にPFだけでやってます)、極端に成績が悪いと予想されるパターンはトレードしないなどのフィルターも採用しています。 ただこの検証作業は現在までのパターン別の結果で過去を検証すると未来を織り込むという矛盾を生じるのでExcelでやるにはちょっとしたマクロを組む必要がありますが思わぬ効果があるものもあるのでやってみる価値はあるかと思います。 お互い頑張りましょう! (2006年07月30日 19時14分22秒)

今晩は。

要するに、銀次郎さんの目的は、一体何なのか、と言う事なのですが。 詰まり、 1.DDを、出来るだけ小さくしたいのか 其れとも、 2.利益を最大にしたいのか 結局、どっちだ、と言う事です。 河合ハヤ雄-ユング心理学者-が、本の中で、 よくこう言ってます。 「二つ良い事、さて無いものよ。」 では、失礼。 (2006年07月30日 20時32分44秒)

ハムハムセブンさん

いやいや、師匠と同じことで悩めるだけでも光栄です。私なんざ75日移動平均線のようにゆっくりと後を追っているだけですよ(笑) バックテストがいかにアテにならないものであるかは私も痛感しています。従って資金管理(サイジング)も「何があっても破産しない」ことを最優先すべきですよね。 わかっちゃいるんですが、ついつい「実績」を求めてしまうのは悪いクセでしょうかね・・・ (2006年07月31日 00時26分40秒)

joe-edgecityさん

う~ん、イマイチ話が噛み合っていないような・・・ 「利益かドローダウンか?」とのことですが、答えはもちろん「両方」です。・・・というか、このふたつを分けること自体ナンセンスと思います。 何故なら「利益を2倍にしたい」のなら、投下資本を2倍にすればカンタンに達成できます。 同様に「ドローダウンを半分にしたい」のなら、投下資本を半分にすればOKです。 もちろん、前者ではドローダウンも2倍になるし、後者では利益も半分になります。つまり、#で評価すればどちらも同じです。 ということで、小生が一番重視しているのは「#」(リターン/リスク比)です。#さえ決まれば、後は財政的・精神的に許容できるドローダウンに収まるよう、投下資本を決めれば良い話です。これで利益は最大化できます。カンタンですね! もちろん、現実はそうカンタンでなく「バックテスト#=将来#」ではありません。だから日夜悩んでいる訳ですが・・・(笑) (2006年07月31日 00時38分50秒)

w銀次郎さん

> >何故なら「利益を2倍にしたい」のなら、投下資本を2倍にすればカンタンに達成できます。 > >同様に「ドローダウンを半分にしたい」のなら、投下資本を半分にすればOKです。 > 銀次郎さん。申し訳ない。 私自身も勘違いしている点が、有るのですが。 資金2倍ならば、ポジション・サイズも2倍と言う事で、この話は、既に、サイズをいじった上での、システム・パフォーマンスと言う事ですか。 私は、てっきり、ポジション・サイズ1枚辺りだと、思っていたのです。 >ということで、小生が一番重視しているのは「#」(リターン/リスク比)です。#さえ決まれば、後は財政的・精神的に許容できるドローダウンに収まるよう、投下資本を決めれば良い話です。これで利益は最大化できます。カンタンですね! > これについても、基本的な質問で、申し訳ない。#と言うのは、平均益÷平均損なのでしょうか。それとも、総利益÷総損失なのでしょうか。そして、#と、期待値との関係は?と言う事なのですが。また、これも、サイズとしては、1枚で計算した場合なのですが。 いや、いきなり、素人っぽい質問で申し訳ない。 変かもしれませんが、三流中学-二流高校-一流大学と言う道を、歩んできた人間と言うのは、一般的に、基礎が分かっていないのに、応用発展レヴェルが出来てしまうものであり、私も、その一人なのです。 では、失礼。 (2006年07月31日 11時17分19秒)

joe-edgecityさん

おっと、1枚当たりの話でしたか こりゃまた早合点してしまい失礼しました #(シャープレシオ)の定義は「期間損益÷期間損益の標準偏差」ですが、私は通常(一日平均損益×250)÷(一日平均標準偏差×15.81)を使って年換算した値を使っています。要はリターンをリスク(=リターンのブレ)で割った指標です。厳密には金利差も含めますが、取り敢えず無視しています。なお15.81とは250の平方根です。 あくまでもシステム比較用の相対値なので、標準偏差の代わりに最大ドローダウンを使っても良いと思います。 joeさんのおっしゃる「期待値」とは、トレード当たりの期待リターンのことでしょうから、リスク(=期待値のブレ)は入っていないと思います。その点が#と異なります。 期待値が未来永劫不変なら、これはもう「フルケリー」で勝負するまでです。実際は期待値がブレる(=過去を再現するとは限らない)から悩ましいんですよね。 ちなみにトレードと学歴の相関関係はないらしいですよ。(^^) (2006年07月31日 12時13分41秒)

利益は2倍、リスクは√2倍の現代ポートフォリオ理論は、逆方向に適用すると、利益は1/2、リスクは1/√2となりますよね。

ということは、リスクを低くすると、それ以上に利益が削られるのは、まぁ仕方ないと言えば仕方ない気がします。 だから、#も低くなるのは仕方なし。 これは、オプティマルf(ケリー基準)でも全く同じ特性が出ると思います。 私の最近のアプローチは、これと全く逆なんですが、1トレードが終わる毎にそのときの累積資金でポジションサイズを再計算するというやり方をしています。これをやると、取引毎に逆マーティンゲールをしているようなもので、複利効果が働き、とんでもないパフォーマンスが出る上、オプティマルfよりも相当安全みたいです。 (2006年08月01日 19時00分19秒)

w銀次郎さん

>joe-edgecityさん > >おっと、1枚当たりの話でしたか >こりゃまた早合点してしまい失礼しました > >#(シャープレシオ)の定義は「期間損益÷期間損益の標準偏差」ですが、私は通常(一日平均損益×250)÷(一日平均標準偏差×15.81)を使って年換算した値を使っています。要はリターンをリスク(=リターンのブレ)で割った指標です。厳密には金利差も含めますが、取り敢えず無視しています。なお15.81とは250の平方根です。 > >あくまでもシステム比較用の相対値なので、標準偏差の代わりに最大ドローダウンを使っても良いと思います。 > >joeさんのおっしゃる「期待値」とは、トレード当たりの期待リターンのことでしょうから、リスク(=期待値のブレ)は入っていないと思います。その点が#と異なります。 > >期待値が未来永劫不変なら、これはもう「フルケリー」で勝負するまでです。実際は期待値がブレる(=過去を再現するとは限らない)から悩ましいんですよね。 > >ちなみにトレードと学歴の相関関係はないらしいですよ。(^^) ----- どうも、有難うございました。 私も、誤解が有りまして、詰まらぬ事を書いてしまって、申し訳無し。 それじゃ、失礼します。 (2006年08月03日 01時15分41秒)

「ますく」さん

> >私の最近のアプローチは、これと全く逆なんですが、1トレードが終わる毎にそのときの累積資金でポジションサイズを再計算するというやり方をしています。これをやると、取引毎に逆マーティンゲールをしているようなもので、複利効果が働き、とんでもないパフォーマンスが出る上、オプティマルfよりも相当安全みたいです。 ----- 今晩は。 初めまして。 流石、若手のタープ派、ますくさん。 私も、2004年夏から、同じ事(アンティ・マルティンゲール・ストラテジー)をやっています。 もしかしたら、御覧にならなかったかもしれませんが、「ゴローのマーチ」と言うタイトルで、私のブログ上にて、現用システムで、アンテイマルティンゲールに基づく、ポジションサイジングをすると、どうなるか、と言うシュミレイションを、2例ほど、紹介してましたが、「勿体無い」と思って、4日間で消しました。(笑) また、気が向いたら、やるかもしれません。 お互い、邁進しましょう。 それじゃ、これで。 PS:ゴローと言うのは、『ど根性ガエル』のキャラクターですが、私の世代だと、昔のテレ朝系列で、72年から74年にかけて放映されていたものに、馴染みが有ります。それで、「ゴローのマーチ」と言うのが、そのエンディングだった訳です。何故、ポジションサイジング・シミュレイションが、ゴローなのかと言いますと、その計算をしていた時、ふと、そんな気分になったからでやンす。 (2006年08月03日 01時31分23秒)

> joe-edgecityさん

はじめまして。 コメントはいたるところで拝見しています。 > 流石、若手のタープ派、ますくさん。 それほど若くないですよ(^_^) 『ど根性ガエル』知っている世代ですし。 # リアルタイムじゃなく再放送かも知れませんが。 > アンテイマルティンゲールに基づく、ポジション > サイジングをすると、どうなるか、と言う > シュミレイションを、2例ほど、紹介してましたが、 > 「勿体無い」と思って、4日間で消しました。 へー、面白そうですね。 次に書くときは、ぜひ私のブログにトラックバック下さいm(_)m http://masq.cocolog-nifty.com/ 私自身もそうですが、複利ベースのポジションサイジングは、破壊的な収益をもたらす「奥義」だと思うので、使ってても口外している人は少ないのかも知れませんね。 p.s.最近、英語ができないにも関わらず、ヴァン・タープ博士のスペシャルレポートや英語オンリーのDVDをじょじょに買い漁っていますが、確かjoe-edgecityさんってピーク・パフォーマンス・セミナーご存知ですよね?内容はいかがでしたか? (2006年08月03日 11時28分01秒) |

|