|

|

|

|

2006年09月07日

カテゴリ:カテゴリ未分類

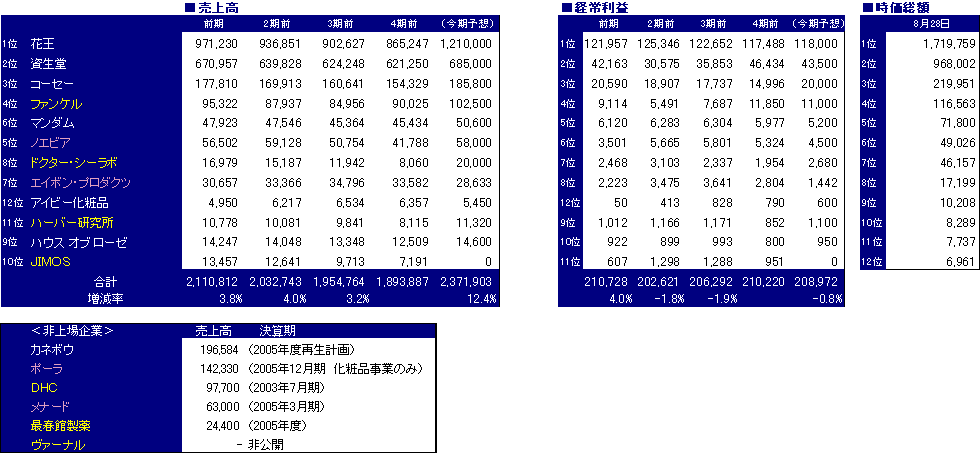

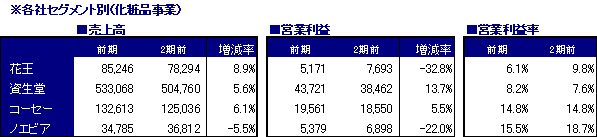

化粧品業界の比較です。この業界は男の私にはよくわからない業界ですね。

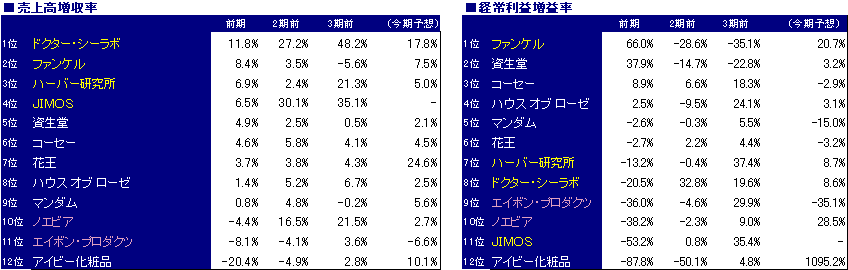

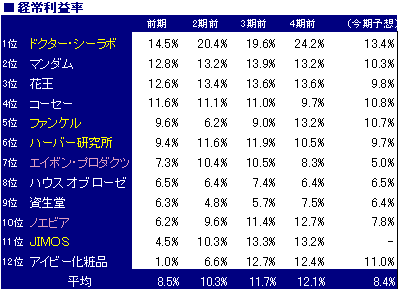

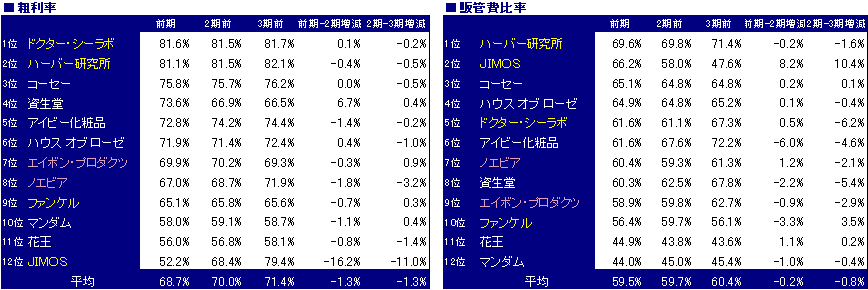

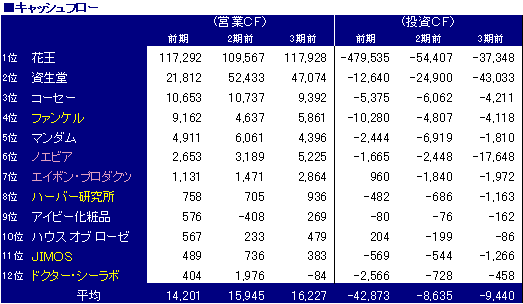

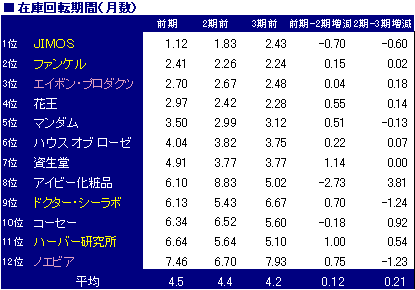

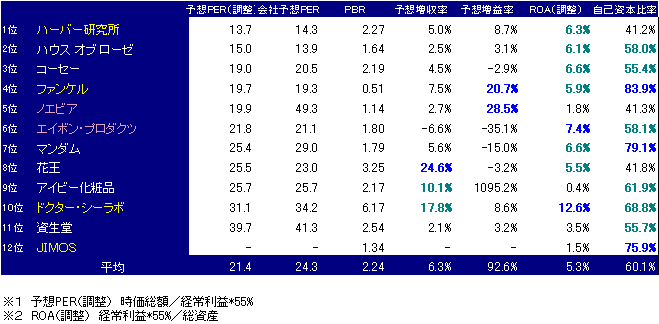

女性の方が投資するには有利な業界なのかもしれません。なので今回は詳細な コメントは控えてます。 化粧品業界の市場規模ですが、ネットで検索すると下記のようにいくつか出てきます。 だいたい2兆円くらいのようで、それほど大きな市場規模ではないようですね。 富士経済 2003年 2.15兆円 wikipedia 2004年 約2兆円 以後の比較では店舗販売の会社は白、訪問販売の会社はピンク、通信販売の会社は 黄色で区別しています。   化粧品関連の会社を全部で12社取り上げましたが、事業が化粧品だけではない 会社もありますが、合計の売上高、経常利益ともに伸び率は低くなっており、 成熟産業であることがわかります。 非上場で業界3位のカネボウは今年花王に買収され、花王の予想売上に含まれて おり、今期は花王が業界2位となります。 2兆円の市場規模のうち、資生堂が53百万、花王・カネボウが28百万、ポーラ が14百万、コーセーが13百万と上位4社合計で約1兆円強を占めており、寡占 市場と言えそうですね。 増収率、増益率の比較です。  黄色の通信販売系が上位を占めていますが、シーラボ、ジモスの高成長企業も前期は 失速、経常利益は大幅減益となっています。 ピンクの訪問販売系は減収減益と寒い状況です。 比較的高い成長率のファンケルは主力事業の通販は伸び悩み、店舗販売が大きく 成長しています。 アイビー化粧品はジリ貧ですね。 このような厳しい業界にあってコーセーは小幅ながら安定した成長を続けており、 唯一3年連続増収増益ですね。 経常利益が増益となったのは12社中4社のみであり、競争がかなり厳しいです。 経常利益率の比較です。  シーラボは利益率が低下傾向とは言え、1位をキープ。 2位は近年主力ブランドのギャッツビーが好調なマンダム。12.8%はすごいです。 今期予想では国内への集中宣伝投資により減益を予想しているようです。それにしても モックン・・・ セグメント別の化粧品事業の営業利益を見るとノエビアが15.5%の高収益です。 他のセグメントを見比べても、化粧品業界は概ね営業(経常)利益率10%前後が 標準というかなりのボッタクリ業界であることがわかりますね。 JIMOSは崩壊しかけてますね。 粗利率・販管費率の比較です。  シーラボ、ハーバーの通販系2社がかなりの高粗利です。80%ですからねー。 資生堂は毎年粗利率が改善傾向、販管費率も減少傾向で経営改善が顕著です。 キャッシュフローの比較です。  ファンケル、ハーバー、シーラボなどは比較的積極投資ですが、それ以外は 成長率も高くなく、キャッシュがたまる構造になってるようです。 花王の前期の投資CFはカネボウ買収によるものです。商標権、連結調整勘定 合わせて33百億円B/Sに計上されてます。これを10年かけて償却予定の ようです。大きな負担です。 在庫回転期間の比較です。  上位は1ヶ月から下位は7ヶ月まで幅がかなりあります。 通販2社のジモス、ファンケルが上位、効率経営です。逆に下位も通販系で シーラボが6ヶ月、ハーバーが7ヶ月。ジモスは製造していないので納得 ですが、ファンケルの在庫の少ない要因はなんでしょうか?製造を外部委託して るわけでもなさそうです。 PERの比較です。9/7終値ベースです。  業界平均PERは21倍と平均的な水準となっています。 最も高評価されているのが資生堂でPER約40倍。独占企業だけあります。 成長性、資産価値というよりブランド価値が認められているということでしょうか。 逆に一番低PERなのがハーバー研究所。こちらはほぼ万年低PERですね。 過去数年下方修正を繰り返してきており、すっかり市場から見放されている ような気がします。ただ今期1Q決算は珍しく利益を出してきています。 2Qが前期並ならかなりの上方修正となりますが、株価も徐々に織り込みはじめて いるようですね。私は月次がないので躊躇してしまいますが。 ハウスオブローゼも同等レベルのPERですね。成長性が低いということが低PER の要因でしょうか。あとは若干マイナーなのでしょうか。男にはよくわかりません。 相対的にもう少し見直されても良さそうです。 ファンケルはPER20倍でそこそこ評価されていますが、成長性が相対的に高い のでもう少し見直される余地があるかもしれません。 あとはほぼ適正水準でしょうか。 この業界は利益率が高いだけあってどこも財務が良いですね。ファンケルなんて84% ですからね。 お気に入りの記事を「いいね!」で応援しよう

|