G-7ホールディングス決算発表

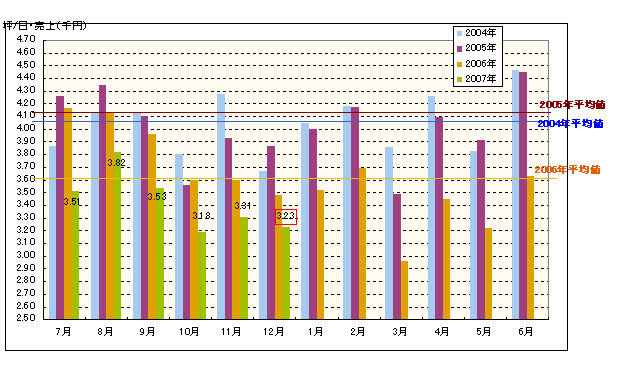

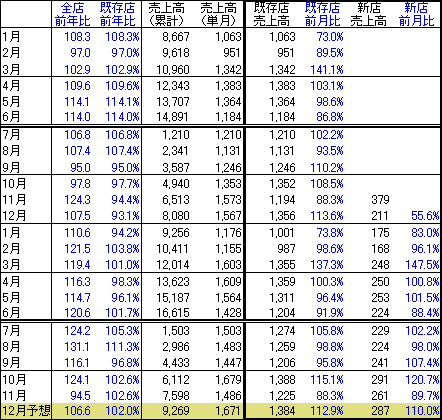

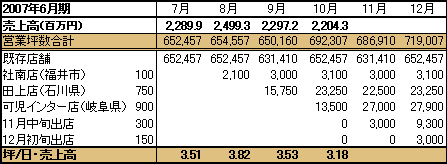

G-7ホールディングス(旧オートセブン)の決算が発表されています。実績はほぼ会社予想通りとなっています。 05年 06年 07年予想売上高 43,933 54,273(+23.5%) 60,000(+10.6%)営業利益 1,042 1,484(+42.4%) 1,700(+14.5%) ※営業利益予想はIR確認経常利益 1,122 1,540(+37.3%) 1,800(+16.9%)当期利益 358 480 800 今期の会社予想も前期ほどの伸びではないもののまずまずの水準です。個人的には利益で+20%は期待していたのですが、それでも悪くはないですね。経常利益に対して当期利益が少ないですが、これは特に特損等を見込んでいるわけではなく、バッファを見ているようです。実際には900~1000は見込んでいいと思われ、今日の時価総額が約137億円なので実質予想PER15.2倍~13.7倍ですね。かなり安いです。税効果会計の対象とならない税金(住民税の均等割、同族会社の留保金課税)の割合が多いためです。(platinumさんのご指摘により修正しました。ワッツの時といい、いつも助けていただいてばかりです)バッファ分はわずかですね。PER17倍程度となります。ただ四季報予想を以下の通り下回っているので、明日は売られてしまうのでしょうか?株価自体は四季報が出た後も全然反応していないので影響はないと思いたいです。 売上高 営業利 経常利 純利益 1株利益 連07. 3四季報予想 70,000 1,800 1,900 1,000 75連07. 3 会社予想 60,000 1,700 1,800 800 60 今期予想のうち私が注目している、子会社サンセブンが行う食品事業、つまり業務スーパーの予想は売上高29,000・営業利益320となっています。オートバックス事業の予想は26,000とのことなので完全にスーパーが主力の会社になってしまいます。食品事業の業績推移は以下の通り。 売上高 営業利益 出店数 店舗数03年 3,159 -155 14 1404年 8,572(+171.4%) 1 18 32(+128.6%) 05年 17,189(+100.5%) 84 19 51( +59.4%)06年 25,599(+ 48.9%) 202 17 67( +31.4%)07年予 29,000(+ 13.3%) 320 14 81( +20.9%)今期予想で売上高は+13%、出店数は+21%と成長率が鈍化傾向にあります。ただ今期計画の14店は保守的な予想とのことなので、過去の出店数から考えてもあと数店舗は上乗せの可能性はありそうです。また単純平均の店舗あたり売上高も05年3.4億円(17,189/51)、06年3.8億円(25,599/67)に対して、07年は3.6億円(29,000/81)と控えめなので、売上高も上乗せの可能性が考えられます。ちなみにフランチャイズ本部である神戸物産がついに上場を果たします。上場日は6月8日のようですので大いに注目したいと思います。小売業にまたひとつ注目の成長株が登場といったところでしょうか。ただもう少し早く上場してほしかったですね。4/27現在で店舗数400店舗なのですが、当面の目標が1000店とのことなので、規模的には2.5倍くらいにしかなりませんね。これであれば、現在は出店経費で利益の出ていないG-7を長期保有し、出店数の伸び+認知度向上・既存店売上高の上昇に伴う利益率の改善+PER水準の訂正を待つ方がリターンがはるかに大きそうです。4月末現在で69店、業務スーパーFC全体の17.3%を占めている状況で、今後同業フランチャイジーの競争の中、どれだけ出店を確保できるかがカギですね。近年はスーパーマーケット業界の低迷を横目に「食品ディスカウント業界」の企業の伸びが顕著です。個人的には上場企業では以下の企業が食品ディスカウント業だと考えています。大黒天物産コスモス薬品ゲンキーカワチ薬品G-7ミホウジャパンPLANT MR.MAXオリンピックカウボーイ九九プラス大黒天、コスモス、G-7、九九など、いづれも独自のビジネスモデルを構築したことにより急成長しています。共通点としてはローコスト経営、低粗利(エブリデーロープライス)が特徴でしょうか。従来の食品スーパーの市場を寝食していると考えられ、どの企業も規模を拡大し続けています。しばらく注目していきたいと思います。