|

|

|

|

2011/01/24

カテゴリ:金融関連

ああ、今日はエクセレントの価格が決定する日でしたか。みずほとかで売り出されても買えませんので、まったく無関心でしたが、J-REIT全体も調整している影響もありますが、随分安くなっちゃいましたね。タイミングとしてはNBFの方が良かったな。ここは前回増資をしたときは、2007年の7月で100万円でしたからね。まあ、まさにバブってる頃ですけど、すごい落差。

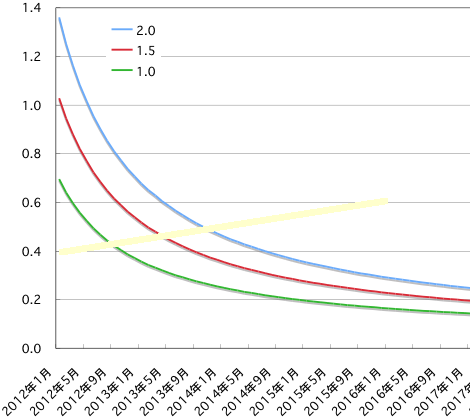

さて、「日本振興銀行承継についての諾否確認」という題目の振興銀行ネタに質問が来ましたので、本日はその回答(になっているかどうか)です。 定期預金ていうのは、普通預金より金利がいいです。これはどこの銀行でも同じ。なぜなら。銀行にとっては不意に引き出されてしまう可能性が低く、満期までは預けてもらえる可能性が高いためです。銀行は顧客の資金を運用して利益をあげますので、随時引き出されてしまう可能性をひめた不安定な普通預金より、定期預金の方を優遇するのは当たり前です。 しかし、預金者にとっては急に資金が必要になることもあり、中途解約したくなることもあるでしょう。銀行にとっては、満期日まで利用可能だった資金が急に引き出されますので、迷惑な話です。よって、中途解約の場合、通常はペナルティとして当初の金利よりだいぶ低い金利で計算するというのが普通です。例えば、振興銀行の場合、預金をした時期にもよりますが、中途解約利率は、預金金利の1/20~1/100という低いものでした。よって、今でも、普通に中途解約を申し込むと、この低い金利で計算されてしまいますので注意が必要です。 しかし、昨年9月に振興銀行は破綻し、そして、4月には承継銀行に預金が譲渡され、金利が強制的に引き下げられるという事態に至っており、預金者が定期預金を預けた時と状況が変わってきております。よって、特例として、1/20~1/100の中途解約利率は適用せず、破綻日の9/10までの金利は満額お支払いしましょうというのが、特例中途解約で、これを申し込むか、それとも、預金金利の引き下げを受け入れて、満期まで保有するかの選択について回答を求められているというのが現状です。手紙には以下のように書かれております。 (2)承継銀行に引き継がれることを承諾されない預金(平成23年4月25日以降の利率の変更を承諾されない預金を含みます。以下同じ。)につきましては、1千万円までの預金の元本と破綻日までの利息を保護するという預金保険機構の趣旨に基づき、振興銀行の預金規定記載の満期日前解約(中途解約)の利率を適用するのではなく、お客様から解約のお申し込みを受けた上で、お預け入れ日の約定利率を適用して破綻日(平成22年9月10日)までの利息を支払う中途解約(以下「特例中途解約」といいます。)の扱いとさせていただきます。 よって、破綻日の9/10までの利息については、ペナルティなしで満額支払いましょうというのが「特例中途解約」です。ここに書いてある「振興銀行の預金規定記載の満期日前解約(中途解約)の利率」というのが、上記の1/20~1/100というわけで、このペナルティがなくなるのが特例中途解約です。だから、特例中途解約するとペナルティを受けるのではなく、ペナルティがなくなるということです。 しかし、特例中途解約で約束されているのは破綻日までの金利です。破綻日の昨年9/10と承継銀行への事業譲渡日である今年の4/25の間には7ヶ月半の期間があります。問題はこの期間で、預金を承継してくれる人には、この期間も振興銀行の金利を払いましょうということで、7.5ヶ月分の利息がボーナスとしてもらえます。ただし、ほぼそれだけです。承継後は多少の金利はあるもののほぼゼロ金利ですから、いつまで待ってもほとんど増えません。よって、満期が1年以内とか早めに訪れる場合は、7.5ヶ月分のボーナスで十分高金利預金と同等とみなせますが、満期が7年後とかになると、年率では7で割らなければならず、1年あたり1ヶ月分かそこらの利息にしかなりませんので、なんぼもとの金利が高くてもさすがに満期を待つより、預け直したほうが得になります。これを前回書いたわけです。 このボーナス相当の利息は7.5ヶ月分と決まった額なので、満期日が遠ければ遠いほど不利になります。利率的に言えば反比例です。それを表したのが下のグラフになります。一応、明日1/25を起点として、7.5ヶ月分のボーナス金利のみでなく、承継後のほぼゼロ金利も0.04%と仮定して加味してあり、もとの預金金利が1.0, 1.5, 2.0%の場合を示してありますが、ほぼ反比例ですから、どれも基本的には双曲線です。  うすい黄色の直線は現時点の最高金利(1年0.4%、3年0.5%、5年0.6%)の預金ラインです。考え方にもよりますが、このラインより上にある場合は、現時点の世の中の定期預金より有利ということですから、たぶん特例中途解約せず、ボーナスの7.5ヶ月分ももらって満期まで持っていた方がいいように思います。しかし、黄色ラインより下でも、持っていた方がいい場合もあるでしょうし、上でも解約したいという場合もあり、まあ、人それぞれでしょうね。もとの預金金利が1.5%だった場合、グラフがクロスするのがだいたい2013年の春くらい、すなわち2年ちょっとくらいなので、満期まで1-2年以下くらいの場合は、承継して満期まで保有するのがいいという前回の結論になっております。もちろん、もとの預金金利が低ければ交点は早めにきますし、高ければ遅めになりますので、もとの預金金利次第でもあります。 ただ、世の中の預金金利は時とともに変化していくわけでして、黄色ラインも移動し、交点も移動します。また、解約しないで時がたてば、グラフの起点(上のグラフでは明日、1/25を起点として金利計算している)もずれてきます。よって、承継方針の預金でも、世の中の金利情勢と見比べて、いつでも特例中途解約出来るよう、ココロの準備は必要でしょうけど、まあ、今後1年くらいはたいした金利の定期預金は現れないとは思います。ただ、何らかのキャンペーンってのはあり得るかも。 お気に入りの記事を「いいね!」で応援しよう

[金融関連] カテゴリの最新記事

|