|

|

|

|

2012/04/25

カテゴリ:J-REIT

今日で4月も権利落ちですか。はやいなあ。でもなんとか日経平均は9500円回復。J-REITは1日だけ終値として1000ポイントをつけたものの、その後は900ポイント台後半あたりでぐずついてますね。そんな中、明日は超久しぶりのJ-REIT新規上場です。このネタで今日も明日も食いつなぎます。

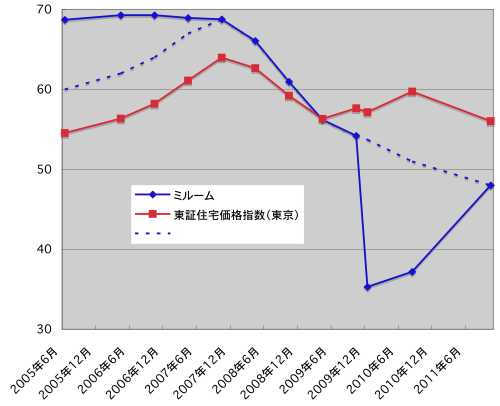

さて、タイトルのミルーム代官山はもともとはイーアセット投資法人が購入したレジデンスです。もともと私はイーアセットのレジデンスは比較的高い評価をしていましたので、これもよい物件であろうとは思っています。まあ、経年変化はしてますが。そして、イーアセットはラサールになり、さらにリテールとの合併により一時このレジデンスはリテールのものになり、しかし、リテールは商業施設なのですぐに売却され、今度上場するケネレジの旗艦物件になる予定です。 ですから、イーアセット購入時とかラサール決算短信とかリテールと合併時とかいろいろなタイミングで鑑定評価額が公表されているわけでして、それを結んだのが下記、青線グラフです。ちなみに赤線は東証住宅指数の東京の値(グラフが重なるように適当な倍率をかけた相対値)で目安程度に。  これを見ると鑑定評価額っていろいろ売買の都合に左右されるんだなあという感じですね。特にすごいのが、ラサールの最後の決算短信とリテールの合併時の鑑定評価時期は1ヶ月の差しかないのに、20億円近くがた落ちしているところですね。この1ヶ月の間に何かあった?って感じです(笑)。点線は全然いい加減、適当に書いたものですが、この通りの推移なら、まだそれほど悪くないかもって感じがしませんか?でも、イーアセットが初めて買った時は「事情により」なんか10億円くらいは高い鑑定評価が下った。そして、リテールに組み入れられた時には「事情により」とても低い鑑定評価となった、けど、またケネレジが購入する時は「事情により」戻ったという感じがします。鑑定評価が事情に左右されず信頼おける数字ならいいんですが、どうもそうでも無いようですね。うすうすは感づいてましたが(笑)。 まあ、点線通りの推移であるならば、いささかまとも感がありますので、今回ケネレジの購入価格も安いとまでは言えないまでも、そんなにヒドくはないかもしれません。しかし、リテールが手放したときに比べれば、10億円ほどは高くなっていることでしょうから、「事情による」鑑定評価を利用して儲ける奴らがいるってことだけは事実ですね。誰が犠牲者かっていうと、いつでも常に投資主です。リテールから直接買えば40億円弱で買えたものですからねえ。どこかのレジ系REITが買えば良かったのに。 で、話は変わって、明日ケネレジ上場ですから、適度に予測めいたことでも書いておこうかと思います。もうすでに買う人は買って、辞退する人は辞退した後でしょうから、まあ、あまり影響はないだろうと思います。自分自身はまったくIPOに参加することさえできませんでしたので、単なる傍観者ですが、参加できる状態であっても、申込はしなかったでしょう。それは、J-REITが現状のままなら、ほとんど公募割れ必至な感じがするためです。 もともと、J-REITは上場時に組成されるタイプの場合は、公募価格ってのは、1口当たりの出資金の数%増しとなります。この数%は証券会社の取り分ですね。ですから、PBRは絶対1以上となる。これが公募価格です。株式のように上場前にも会社がもともとあるという状態とは違います。 で、現状、PBR>1なる状態ってのはJ-REITにとってはわりと高いハードルです。投資口価格が1口あたり出資金額を上回っているものは33銘柄中、9銘柄しかありません。ケネレジの公募価格は1口当たり出資金額の1.04倍ですから、ハードルを1.04まであげると、これをクリアしている銘柄は6銘柄となります。上位から、森トラスト、フロンティア、NBF、産業ファンド、JRE、日ロジです。すなわち、森トラスト、三井、三菱、これらの立派な後ろ盾があるところのみが1.04倍のハードルをクリアしているわけで、ケネディクスにはたしてこれが期待できるでしょうか?ちなみに、ケネディクススポンサーのもう一つの銘柄である、ケネディクス不動産投資法人は1口当たり出資金額が514千円に対して、本日終値は282千円で、0.55倍しかありません。これは下から5番目の低さですね。ケネディクスってこんなもんかも。ケネディクスに限らず、現状では相当立派な親がついていないかぎり、とにかく公募価格の維持が難しいってことだと思うわけです。 ただ、ケネレジがいきなりオフィス系と同じ0.55倍まで下落するとはまったく思いません。それは、物件購入時期が他のREITとはだいぶ違うため、安い価格で購入できることになり、利回りがいいからです。ミルーム代官山もそうですね。リテールの売却価格よりは相当高く買っているが,少なくともイーアセットの購入価格よりは20億円ほど安い。ですから、公募価格の19万円でも、第1期、第2期とも6%台中盤の利回りを想定しています。これは、現状では全体の中でも6位くらいに位置する高利回りです。よって、公募割れしても割れ方はたかがしれている。利回りとしてはスターツやケネディクス不動産程度の6.7%くらいを想定したとすれば、1口当たり出資金額のちょうど1倍となる182千円とかその辺が目途っぽい気がします。まあ、このあたり±5千円くらいの範囲内なら順当というのが私の見方で、これを大きく下回って17万円ちょうどくらいになったら、買ってもいいかも、ってくらいのスタンスですね。でも18万円ちょうどでは中立で、19万円ちょうどでは買う気が起きない。よって、IPOへの参加はナシってスタンスでした。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2012/04/25 06:05:49 PM

コメント(0) | コメントを書く

[J-REIT] カテゴリの最新記事

|