|

|

|

|

2016.08.18

テーマ:自動車保険(99)

カテゴリ:カテゴリ未分類

自動車保険についていろいろ調べてるけど、

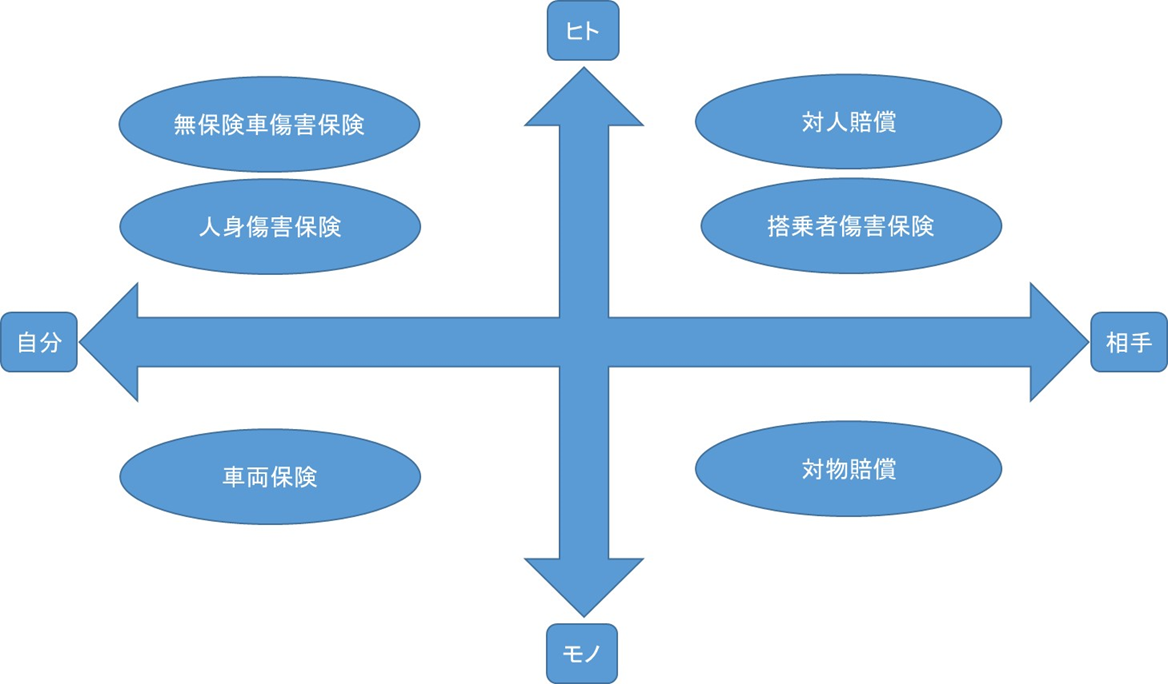

なんだか良く分からない!って人向けに記事を書きたいと思います。  といいますのも、自分も初めて車を持つにあたり、自動車保険についていろいろ検討をしたので、備忘録的に自分が調べた知識やノウハウをしたためておきたいというのが本音ですw 0.保険の知識のおさらい 自動車保険の定義をWikiで調べてみると、以下の言葉が出てきました。 自動車保険(じどうしゃほけん)とは、自動車の利用に伴って発生しうる損害を補償する損害保険をいう。 つまり、自動車の利用にあたって、何か予測しない事態(かつお金がかかってしまうこと)に対して、補償できる仕組みが自動車保険ということですね。 ちなみに、自動車保険には、強制保険と任意保険というものがあり、 自分で選んで加入する自動車保険は「任意保険」にあたります。 1.自動車保険って何のための保険なの? ざっくり言うと、 「相手」、「自分」、「対物」、「対人」 という4つで作られる部分をカバーするための保険です。 いまいち、言葉でいってもピンとこないですよね。 だいぶ適当ですが、図を作ってみました。  いわゆるこの絵の四方のそれぞれの部分が自動車保険でカバーされます。 具体的にカバーされる項目を入れてみたのが、次の図です。  それぞれの内容について、細かく見ていきましょう。 2.どんな項目があるの? ●対相手に対する項目 対人賠償 いわゆる、車で人に対して事故を起こしてしまったときの補償です。 こちらは最悪のケースを想定して、一般的には「補償額は無制限」で加入することになります。 対物賠償 こちらは、車でモノに対して事故を起こしてしまったときの補償です。 もしかしたら、補償ってそこまでお金かからないんじゃないの?と思う方もいらっしゃるかもですが、とんでもない・・・ 壊してしまったモノによっては、ウン千万と請求されるケースもあるそうです。 こちらも、対人賠償同様、一般的には「補償額は無制限」として加入します。 搭乗者傷害保険 こちらは、車に自分以外の誰かを乗せていて、事故により怪我をさせてしまったときの補償になります。 こちらは、付ける付けないのケースもありまして、誰を車に乗せるのか?ということが大きなポイントになります。例えば、家族を乗せるケースが多くても、別途医療保険で怪我の補償はカバーしている場合は不要と言えるでしょう。 自動車保険だけに言えることではありませんが、無駄な出費を抑えるためにも、補償の範囲を考えるときは、加入している保険等の全体像を考慮する必要があるといえます。 ●対自分に対する項目 人身傷害保険 自分が事故によって怪我をした場合に補償される項目です。 ただし、これも上述の通り、医療保険でカバーされる部分と重複するケースがあります。 現在加入している保険内容を整理して、必要な場合は加入しましょう。 車両保険 こちらは、事故で傷ついた車に対する保険です。 高いローンを組んで購入した車だからこそ、有事の際は、補償が欲しいと思う方は少なくはないと思います。 ちなみに、補償額は車の型番で指定されます。要はそれほど高くない車に対して、車の価格以上の補償は付けられないということです。(当たり前の話ですが、念のため) 無保険者傷害保険 こちらは、他の誰かの原因で事故に巻き込まれたりした際に、 原因となる当事者が自動車保険に入っておらず、補償が下りない場合に、 代わりに補償をしてくれるという保険内容になります。 いつどこで事故に巻き込まれるか、また誰に巻き込まれるのかなんて、予測できないですよね。 こちらは、よほどの理由がない限り入ることをお勧めします。 3.ぶっちゃけ、どれが大事な項目なの? 上でささっと説明してきたのですが、 最終的には、 ・どういう目的で車を使うのか? ・どんな車に乗っているか? ・誰を車に乗せるか? ・どういう保険に今加入しているのか? を総合的に勘案して、オプション項目は検討すべきだと思います。 また、上記項目には記載しませんでしたが、 弁護士費用負担のオプションは加入をオススメします。 (示談交渉などの際に非常に役立つオプションだそうです) 4.保険料ってどうやって決まるの? 保険料は、まず等級が大事になります。 私のように、これまで未加入の人は、6等級からスタートします。 そして、1年無事故(保険未利用)で進めば、等級が上がり、保険の割引率が高くなります。 逆を言えば、保険が適用される大きな事故を起こしてしまうと階級が下がり、保険の割引率が低く(つまり保険料が高く)なってしまいます。これはどの会社の自動車保険であろうと共通で管理されているものなので、地道に安全運転をするのが、保険料を安くしていくことに繋がるということになります。 またそれ以外でも、 ・免許の種類 ・年齢/性別 ・車種 などで、保険料が変わります。詳しくは各保険会社にお問い合わせをしてください。 また、保険会社によっては、走行距離によって保険料を変えられるような会社もあります。 これも、車の利用用途によって選ぶことで、よりお得な保険を選べるといえるでしょう。 5.どうやって探せばいいの? 上記の知識を前提に、自分なりの条件を定めて、 あとは、ざっと資料請求していろいろパンフレットを見てみるのがいいです。 上記で書いたような基本的な条件を決めてしまえば、 一括して見積もりが便利です。 一社一社入力して資料請求だと、結構手間なので、、、。 あとは、それぞれの会社から送られてきた資料と見積もりを見て、 ・保険料 ・各々の保険会社の特徴 を見て決めればいいかと思います。 特徴という部分を少し補足すると、 例えば、 ・レッカーサービスの距離数が長い ・事故時の初期対応の受付時間が長い ・事故時に警備員が駆けつけてくれる などです。 各社を見比べてみると、より特徴が出ているので、 気に入った特徴で決めるのもありかもしれません。 一つだけ言えることは、金額も大事ですが、 自動車保険は有事の際の補償を担保するものなので、 事故時の対応は、個人的には重要視すべきかなと思います。 金額だけで言えば、代理店系よりもダイレクト系の方が安いです。 ただ、代理店が高いのは、それだけ人件費がかかるようなサービスレベルを維持しているということも裏を返せば言えるでしょう。 ですので、いろんな会社の資料を見比べて、自分なりの基準で選ぶようにしましょう! 6.まとめ これまで説明させて頂いたように、 持っている車や、現在加入している保険、家族構成、車に誰が乗るのか、車に誰を乗せるのかなどで自動車保険でカバーすべき範囲は異なってきます。 賢く、無駄なく、加入するために、最低限の知識は自分でしっかり身に付けて判断しましょう! そして、楽しいマイカーライフを送りたいものですね! (と自分に言い聞かせつつ、自分の加入する保険も、しっかり選びたいと思います 笑) Happy! MINI Life★ ランキングのご協力お願いします!  ★★★独断と偏見で選ぶ オススメコーナー★★★ 最近は装備する人の多いドライブレコーダー。 事故時の証拠としても使えるので、自分の身を守るために付けている人も多いそうです。  バックカメラも最近標準装備が増えてますよね。あると安心なのは間違いないと思います。  マイカーで、愛犬と旅行もいいですよね。 その他、欲しい物は楽天で クレジットカードを普段使うのであれば、1枚持っておいて損はないです。 自分も、支払いはほぼ楽天カードです。 ※今なら期間限定で入会したら5000円分のポイントがもらえるそうです!うらやましい! iPhoneやAndroidの楽天市場アプリで買えば、さらにポイントが付いてお得です! お気に入りの記事を「いいね!」で応援しよう

Last updated

2016.08.19 21:48:53

コメント(0) | コメントを書く |