|

|

|

|

2007/10/24

テーマ:株式投資日記(19314)

カテゴリ:M&A

10月22日に「協和発酵グループとキリングループの戦略的提携について」が両社より発表された。

ここでは、協和発酵側およびキリン側の株主に立った視線で考えたい。 リリース内容 スキーム、手順 まずは、TOB

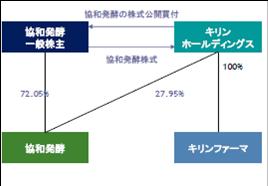

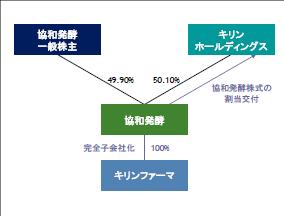

キリンが協和の発行済み株式の27.95%をTOBにより買い付けする。 買い付け価格は1500円で過去3ヶ月の協和発酵の平均株価1135円に対し32.2%のプレミアムとのこと。 次に、協和発酵とキリンホールディングスが保有するキリンファーマの株式交換を実施する。株式交換後の協和発酵の50.1%になるような株式交換数まで、協和発酵は新株を発行予定。

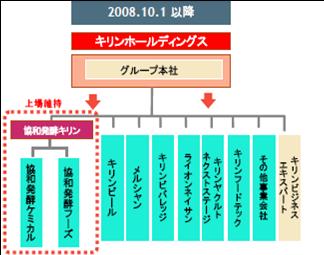

この株式交換はTOBが成功したら、の停止条件つき。仮にTOBが失敗した場合、臨時株主総会でキリンに1500円で第三者割当増資をするとのこと(その後株式交換)。 キリンファーマと協和発酵は合併し、協和発酵キリンと社名変更し、最終的にはこんな感じを目指すとのこと

協和発酵は上場維持を保持するとのこと。

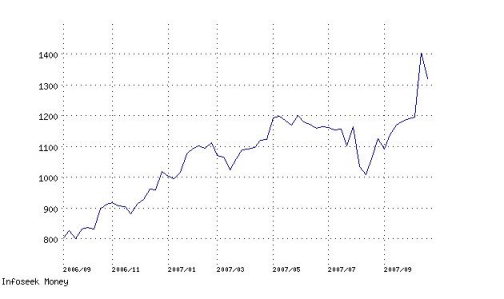

「戦略的提携」のメリット 両社の強みであるバイオテクノロジーを基盤とし、抗体医薬技術を中心として研究開発型のスペシャリティーファーマで世界トップクラスを目指す、とのことである。 以上が報道などでも言われている内容です。 株価動向 協和発酵

キリンホールディングス

協和発酵社長コメント(要約)本日日経参照 Qキリン傘下入りの理由 A 新薬開発にスピード感持てる。抗体医薬分野で国際競争力が強い企業を形成できると考えた。現在の年間1~2品目から年4品目の臨床試験が出来る体制に弾みがつく Q キリン以外の選択肢がなかったのか A キリンが100%フィットする相手。抗体医薬で技術補完が可能。キリンはMRがいない。当社はMRが過剰感があり、新薬発表の端境期にある。複合企業体で社風も似ている。製薬大手や外資だと他部門を切り離す必要もあった。 Q両社で21品目新薬開発候補があるが抗体医薬品は3品目だけだが? A臨床試験前の候補の中にはキリンにも協和にもいっぱいある。製薬大手メーカーは研究開発比率が10%程度だが、新会社は20%を投入することで研究開発型姿勢を明確にする。 Q TOB発表後に株価はTOB価格に近寄らないが?逆に落ちている A 株価に一喜一憂しない。事業統合後の結果で答える。買収防衛ではない。

キリンファーマっていくらぐらいの価値があるの? → 株式交換により、協和側は形式的にはキリンファーマを買収することになる。このとき協和1株1500円(TOB価格)と評価して計算すると、1500×177,240千株(発行株数)=2686億円となる(ちなみに1株1135円でも2012億円程度です)。 ちなみにキリンファーマは営業利益(注:セグメント情報ベース)が105億円とのことです。仮にこれを単体決算とみなし、税率41%とすると、税引き後営業利益は約62億円(=105×(1-41%))となります。 単純にPERを20から25倍とすると1240億円から1550億円となります(30倍でも1860億円)。これがスタンドアローンベース(合併のシナジーがなく、いわば「素」の価格)の目安でしょうか? バイオ企業ということなので、タカラバイオやそうせいを見ると、赤字でありPERは参考になりません。武田薬品や小野薬品などの既存医薬品企業もせいぜい15~30倍程度です。本件は43倍近くになります。 正当化するためには、62億円×プレミアム約30%分上乗せ×PERでしょうか?(コントロールプレミアムってやつです) これだと、62×1.3×20~30倍=約1600億円~2418億円で、上限レンジにかすりもしません。しかし、新会社は実質キリンの子会社なので、プレミアム1.3はおかしいような気がします(キリンファーマを好き勝手してよい訳でなく、キリンの方針を考慮するんでしょ) 約2600億円をターゲットとし、仮にPERを25倍とした場合は1.6から1.7倍、つまりプレミアム60~70%にもなります(2600/25=104、104/62=1.68)。 (DCFとかいろいろ言っているが、結局はPERの倍率にも織り込まれるので、簡易的な計算では、PERを掛け合わせてもストライクゾーンには入ってくると思う) ちなみにインタビューでは集中するといっている抗体医薬品の新薬予備軍が3品目しかないと日経では指摘しているので、近年中にJカーブで成長する、とも思えない。

キリンファーマは単体での成長は伸び悩み気味ですね。急成長するということは、協和によるシナジーをキリンの株主に必要以上に上げてよいのでしょうか? 株式交換比率(8862:1)は不利なんじゃないか?単にアドバイザーが言っていますから、という説明では物足りない(アドバイザーも会社の言った数値などを根拠にしているだけだろうし)。

どうしてTOBは27.95%しか受け付けてくれないのでしょうか?(今日の日経でも同様コメントがある)。これじゃあ、ほとんど「売るな」に等しい(仮に全員がTOBに応募すれば、自分の持株は7割以上手元に残る)。 50.1%を上限としたTOBではなぜだめなのか? → たぶん、キリンファーマと協和発酵を合併しないとシナジーが生きないと判断したようです。合併した後50.1%とするためのもののようです。

では、他の買い手はいないのか? → 協和の社長はインタビューでキリンが100%フィットするといいました。医薬品専業だと他部門の面倒見てもらえないようなコメントです(交渉ぐらいしたのかな?)。 さらに、インタビューで、株価に一喜一憂しない。統合後の長期的な価値を評価してほしい、といっています。 これはちょっと待ったです。経営支配権の移動を伴うときは「一喜一憂」してほしいですよね。他に探した(様な、いい振りではあるが)のであれば、それもある程度開示してほしいですね。こういったとき他の株主から、「他に有利な提案がないのか聞け」みたいな意見が出ないのでしょうか? ほとんど選択肢がないじゃないですか。臨時総会で反対決議をするより他ないが、その時点ではキリンが28%の株主で、なんだかんだ言っても応援団がいるのだろうし(逆に言えば、応援団以外がTOBに応募するので、余計に安定株主比率が上がるのではないか?特別決議って出席株主の2/3でOKでしょ?)。

キリン側 TOBが不成立の場合は、1500円で第三者割当増資をキリンにするようですが、そもそも市場で1500円の価値がつかなかったものに1500円で買っていいのでしょうか?こういった大量の増資の場合、少し希薄化を織り込んで安く買うものではないでしょうか?TOBが不成立の場合、キリン既存株主に不利な買い物ではないか?文句言う機会がないようなスケジュールですが。

両社 結局、強みとする、抗体医薬品、特にバイオ医薬品の事業環境をどのように捕らえているのかよくわかりません。バイオケミカルとか抗体医薬とか研究開発とかいかにも成長しそうなフレーズが並んでいますが、その目指す事業領域の市場規模やその成長性、競争相手との差別化要素などが両社の決算発表資料やアニュアルレポートでは不明です。本件資料でも触れられていません。 特にキリン側の株主は自分の持株が飲料事業であるとのイメージが強いと思っていると、こういった専門的分野は判断しにくいのではないでしょうか? 協和の社長は株価がいまいちな質問に対し、将来性を買って欲しいようなことを言っている割には、説明不足な感じがします(カールスバーグのロシア市場の説明などとは程遠い)。いくら将来性といっても自分が社長でいる間に達成してくれないとちょっと無責任な気もします。 リリース資料によると、新会社の医薬品事業はこんな計画になっています。

売上高は年平均増収率5%なので、外部環境はちょっとよくわからないこと、合併前の両社の業績を勘案すると努力目標的な感じがする(単位は億円です)。 両社の組み合わせとか、M&Aに踏み切ったことは大いに評価できると思いますが、なんだか株主にあまり、選択の余地がなかったり(もちろん臨時総会で反対できますが)、他社が対抗BIDを仕掛けるとかないと、よくわからないまま、「バイオ、研究開発型企業、スペシャリティーファーマ、抗体医薬」とかいかにも成長しそうなイメージだけが先行しないか不安です。株価も両社ともぱっとしないので、同じような疑問を抱いているのでしょうか? 一旦TOBにかかると、レブロン基準だったか、もう買収防衛が出来ないので、これだと1400円で全株買う、なんて提案に勝てるのかな? (注:2、3時間程度で作ったまったく勝手な独り言です。個人で投資判断してください) お気に入りの記事を「いいね!」で応援しよう

[M&A] カテゴリの最新記事

|