|

|

|

|

2007/11/04

テーマ:株式投資日記(19317)

カテゴリ:経営コンサルタント

サブプライムローンに関するこれまでのブログ

今回はサブプライムローンの損失額全体の考えかたなどを素人的に考えてみたい。 ピムコ社(債権運用専門の機関投資家)によれば、米国住宅ローン市場全体で約10兆ドル(1200兆円)、うち6兆ドル(700兆円)が証券化されており、そのうち15~20%がサブプライムローンだと述べています(米国サブプライム危機と日本のクレジット市場、07/10月)。したがって、サブプライムローンの推計は約140兆円!

ちなみに日本の銀行住宅ローン残高(金融公庫除く)と米国のサブプライムローン残高が大体一致するようです。 また、上記推計より米国住宅ローン全体の証券化率は約60%。 日本も「フラット35」など、住宅金融公庫ローンの後継商品として証券化に力を入れていますが、こういった当初から証券化を目的としない商品は多くは、銀行がローン債権を保有し続けているものと思われます(保有している方が、金利収入が安定化する)。 この米国サブプライムローン問題、いったいどこまで損失が広がるのでしょうか?とりあえずサブプラムローンだけで考えて見ましょう。

簡単な感応度分析ですが、こんな感じです。一方、ピムコ社によるサブプライムローンの延滞率はこんな感じです。

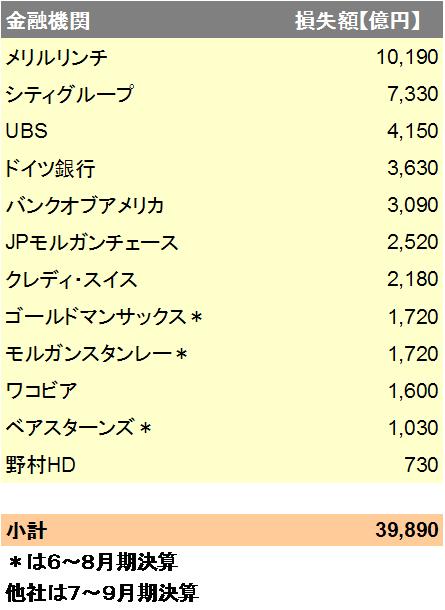

当初貸し出しから2年ほど経過した場合、2ヶ月超の延滞率は10%を超えます。日本の銀行住宅ローン全体の延滞率(3ヶ月超)は0.2%に過ぎないため、サブプライムローンの延滞率たるやすさまじい(元実務担当者の感覚として、0.2%というのは少なすぎる感じがするが)。 また、多くのサブプライムは当初2から5年程度は金利支払いのみなので、「金利切り替え時期」に達するとさらに延滞率は増加が予想されます(利払い期間中に延滞が始まるのもちょっと考えられない)。 ただし、商品設計が作った本人しかわからないとか言われていることもあり、この延滞率をどの程度商品設計に織り込んでいるのかやや不明です。 本来、仮にサブプライムローンの価値が100だったとすれば、担保が100以上はあるはずです。担保価値のみに依存したローンですから。 もっとも担保価値をフェアに見て100のはずがなく、個人的には65程度の価値しかないと思う。競売となれば、40~50程度ではないか。さらに、米国の場合、欠陥住宅だったりすると、土地代というのはかなり低いはずなので、もう目も当てられない(しかし、そもそも住宅ローンに対する証券化率が60%程度なので、あまりにひどいサブプライムローンは証券化にはないと信じたい)。 したがって、本当の損失額はサブプライムローンの無担保部分に対して、貸し倒れた部分(または貸し倒れ見込み部分)になります。仮に、サブプライムローンの無担保部分を50%とすれば、70兆円、この70兆円がいくら貸し倒れになるか、が日本的貸し倒れ発想といえそうです。 ただし、新聞放送等の断片的知識では、当初3~5年間は比較的低金利で「利払いのみ」となっており、その後元金返済が始まると同時に、金利も一気に上がるという商品設計が多く、こういった商品を詐欺まがいに貸し付けるなど、「貸す方も貸す方ならば、借りる方も借りる方」 という感じの報道が多い。 そもそも、借金を返すものではなく、借りっぱなし、と考えることに日本人ほど罪悪感のない国民性もあります(この辺が、企業の財務戦略にも大きく差がでるのでしょうね)。 したがって、無担保部分はあまり回収の期待しないほうがいいですね。 こんどは超大雑把ミクロアプローチで考えよう。 日経新聞11月3日の掲載

世界の大手金融機関によるサブプライムローンに関する損失額の一覧である。小計では約4兆円にも上る。4兆円といえば、日本の税収の10%近くに上るんじゃないでしょうか。 上記は一部の金融機関のみで、リーマン・ブラザーズ(米)およびバークレー、HSBC、RBS、ベアリング、リヨネ等の欧州系銀行系または米国カントリーワイドフィナンシャル等のローン会社も入っていない。 また、ゴールドマン、モルガンスタンレー、ベアスターンズは9月が入っていない、また、上記すべての金融機関で、今後の評価損が計上されていない(まだ目減りしている場合)。 日本の金融機関も、欧米にはるかに及ばないものの、損失計上がある。 これらを総合すると、上記4兆円はまだまだ氷山の一角であり、感覚的に金融機関が出す評価損は10兆円前後まで拡大する可能性を秘めています(統計データあると思いますが、ちょっと見当たらず)。

ここで、さらにややこしいことですが、サブプライムローンそのものへの投融資への損失とは限らないという点です。 要するに投資銀行ですから、サブプライムローン証券化の引受け業務とディーリング業務があるのですが(これはサブプライムローン投融資損といえる)、さらに、サブプライムに投資した(証券を買った)投資家に、証券購入資金を融資する、投資するなどの業務も行っています。こういった投資家への融資も回収不能に陥っているのが多いはずです。

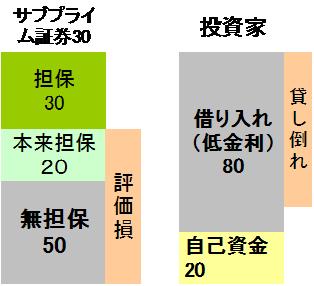

サブプライム証券は一応日本的に分析すると、一定部分は担保部分と考えられ、それ以外が無担保部分と考えられます。一方、投資家サイドは、この証券の格付けがなまじっか良かったため、借り入れを大きくして購入します。当然利回りは サブプライム > 投資家借入金利 のはずです(注:投資家は担保とか無担保とか関係なく、格付けと価格や利回りのみを見て買っているが、わかりすくするために、記載した)。 左の証券の方が例えば、当初100の価値があった場合、投資家は自己資金20%程度で、残りを借入金で購入し、運用していたとします。今、左の100がパニックに陥って仮に30になったとしましょう。その場合、当然100-30=70がサブプライム損失だということはすぐにわかります。しかし、右の投資家の損失額はわかりにくい。

上記超単純化事例の場合は投資家に対する融資損失は80の融資に対し70だということになります。一つの投資銀行なり、商業銀行が、Aサブプライムローン証券を売りそこなって出した評価損(つまり上記左の70)と、投資銀行として、商業銀行として保有・投資しいたAサブプライムローン証券への評価損(これも上記左の70)および、こういった証券を積極的に買っていたいわゆるヘッジファンド向け投融資の損(この場合は上記右の70)がある。当然ヘッジファンドは自らその70を損失計上しなければならない。 左の損失を計算、計上するだけだと、それほど大きくない金額になります。700兆円の住宅ローン証券化マーケットのうち、140兆円のサブプライムの50%の本質的無担保部分70兆円が損失するだけだと考えれば、住宅ローン証券化市場の10%で済むのだと割り切れます(無担保50%が全額損失としても)。 しかし、右の70の損失を入れたり、サブプライムローン証券以外のプライムローンでの損失や上記図の左に示した本来担保部分(20の価値がある)もパニックの影響で損失計上されていたりします。したがって、特に右の70の損失がファンドの売買構造がわからないことが事態をややこしくしているのでしょう。 さらに、どの金融機関がどれぐらいこういった評価損が出るのかという計算は今後さらに明かされていくと思います(ただし、金融機関の評価損発表は現時点では、「左右合わせたもの」となっている可能性が高い)。 なお、上記図で示した、「本来担保部分」の回収を狙って投資銀行、ヘッジファンドのファンド・レイズがされ始めていることも注目しておきましょう。 つまり、パニックに陥って、本来価値ある部分も過小評価されている、市場が冷静になれば、再評価される部分であり、上記の例ですと、今30で買って将来50で売り抜けようとするファンドです。こういったのも米国らしくダイナミックですが、ハゲタカ的というか、「捨てる神あれば拾う神あり」、でしょうね。

お気に入りの記事を「いいね!」で応援しよう

Last updated

2007/11/05 12:28:00 AM

コメント(0) | コメントを書く

[経営コンサルタント] カテゴリの最新記事

|