|

|

|

|

2008/03/17

カテゴリ:コーポレートガバナンス

3月19日、加筆・修正させていただきます(緑字) 米銀行第3位(資産規模ベース)のJPモルガン・チェース(JPM)は16日、米投資銀行ベアー・スターンズ(米第5位の投資銀行)を買収すると発表した。ディールは株式交換で、ベアー株1株を約2ドルと評価した2億4千万ドル(1ドル100円として約240億円)という破格値だ。これは両取締役会が合意済みとのことで、日本でも一般的な 「友好的買収」 となる(記事はロイター、FT、ブルームバーグおよびNYタイムズディルーブック)。 ベアー社の株価は先週金曜日には終値30ドルをつけていたとされ、市場価格からの大幅なディスカウントTOB(市場価格から割り引いた株式公開買い付けのこと。再生系のM&Aにはしばし発生する。要するに差額が含み損であるというメッセージになる)となる。

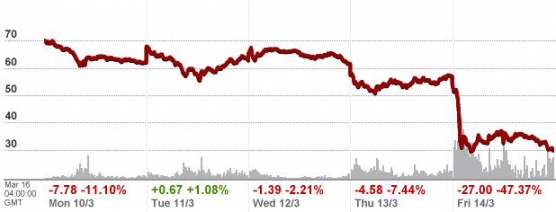

これは同社の株価の「1ヶ月」(上図)と「5営業日」(下図)のチャートです。3月10日始値には確かに60~70ドルの値をつけていました。1ヶ月で見ても70ドル台をうろついていました。「けごんの滝」 のような暴落です(ちなみに07年1月は169ドルまで値をつけたという)。

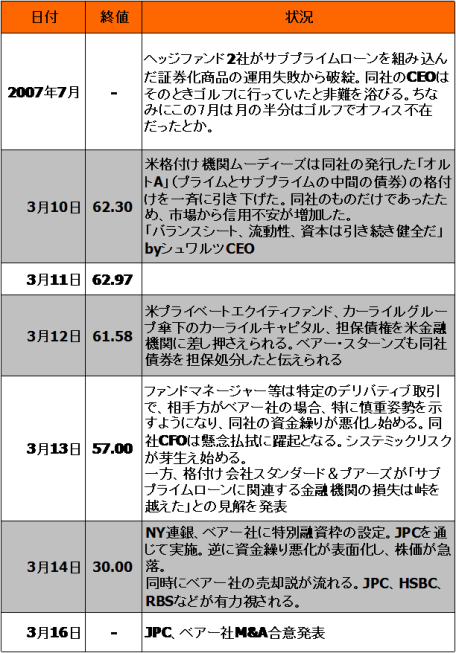

ざっくりとこれまでの経緯を見てみましょう。

この間、ポールソン財務長官・FRBをはじめとする米首脳も金融システムの維持のために奔走し、ベアー社の破綻回避と金融秩序維持に躍起となっていた。 しかし、こういった介入はかえって問題の深刻さを浮き彫りにさせ、急激なドル安となって対円相場も急激に円高となってしまった。政府対応のまずさが問題であろうか、そもそもこういったローンを放置した金融当局の問題だろうか?

今回のM&Aのインパクトはどうだろう。 日本では「破綻したのも同然」といわれているが、私は2ドルという価格根拠の妥当性と他の類似企業の株主資本の妥当性を疑う。ベアー社の株主資本額は07年11月末時点で1兆2千億円あったとされている。それがたったの240億円での売買である。リーマンブラザーズ・メリルリンチそしてCitiは大丈夫か?と勘ぐってしまうだろう。

「ベアーの経営陣がこれほどディスカウントした水準で手放すとは、多くの企業のバランスシートの価値に疑問符が付いた」とある米機関投資家は言う。 FRB、財務省がサブプライム問題解決の 「いけにえ」 にしたかったベアー社。「オルトA」債券の格下げ、極端なディスカウントTOBなどドル安に歯止めがかからない。かえって信用不安を増大させているのではないだろうか? また、格付け会社スタンダードアンドプアーズが「サブプライム問題の峠を越えた」というコメントは本当なのか?バランスシートの信頼性以前に格付け会社の信頼性にもかかるため事態は悪い方向に流れている。金融機関、政府、格付け機関皆悪夢を見ている。

(宴の後) さて、今回のM&A、ベアー社の経営陣は3月の10日~13日頃までは、財務の健全性を主張していたが、シュワルツCEOはJPMとの合意後「現在の環境では、わが社の顧客すべてにとって最良の結果だ」と述べた。 いつもは株主価値の極大化を主張する米経営陣。今回はFRBが個別の企業の資金繰りに介入するという異例事態で、「倒産」という危機を回避するため、止むに止まれぬ選択をしたということだろうか? しかし、ベアー社の株主は突然(金曜日は30ドルだったものが週をあければたったの2ドル)株式が 「紙くず同然」 となってしまい(もちろんJPM株が急騰すればその限りにあらず)、今後の動向が注目される。 NYタイムズディールブックでは、「JPMは事態が更に悪化した場合、ディールの後戻りが出来るのか」、「ベアー社の株主はこのようなディールをストップ出来ないのか」という、相反する課題を解説している。当ブログでは、主に被買収企業のガバナンスを解説することに主眼が置かれているため、後者に焦点を当てたい。 JPMは現存するベアースターンズの市場債務と関連会社のすべての負債履行の保証をするというリスクを負うものの(注:資金繰りはFRBが300億ドルの特別融資で面倒見てくれる)、このディール、どう考えてもJPMには有利な買い物だと思われる。ベアー社の絡んでいるデリバティブ(CDS詳細略)の肩代わりをJPM経由FRBがするといっているので、市場での信用度がアップする。 私見だが、これだけで、「ベアー・スターンズディスカウント」のある債券の値が上昇するのではないだろうか。アナウンスメント効果だけで投資回収が可能になる計算だ(そこまで単純ではないだろうが、必要以上の評価損は逃れられるはず)。 もう一つ、ニューヨーク・マンハッタンにそびえる45階建ての自社ビルは12億ドルの価値がそれだけでもあるという。

さらに、BS簿価自己資本1兆2千億-買収価格240億円=約1兆1千760億円相当の「逆のれん」(負の暖簾)が立つのではないか?(注:米国会計基準をよく知らないので日本の会計でたとえている)もし、逆のれんが立った場合、同額まで、サブプライムの引き当てを積んでもJPMの既存株主資本には影響を与えないはずだ。 JPMの発表ではベアー社はサブプライムが20億ドル、プライムとオルトAの合計が150億ドルと発表されている。150億ドルのうち、いくら安全かによるが、仮に50%安全だった場合(プライムもあるのでさすがにいけると思うが)70億ドル、すなわちのこり7000億円相当の引き当てが必要で、逆暖簾でおつりが来るのではないか? Citiグループはサブプライム問題での評価損が224億ドルもあるが、JPMは37億ドルで、「健全性」があると指摘されている(だからFRBが頼ったのは理解するが)。 また、ブルームバーグでは同社のプライム証券ユニットはゴールドマン、モルガンスタンレーに次ぐ規模で、ヘッジファンド向けにローン等の販売を行っているが、昨年は12億ドルの売上があり、これだけが昨年末からのサブプライム株式市況の中で残ったベアー社の「クラウンジュエル」だと報じている。

要するにベアー・スターンズの救済(金融秩序の救済)とその事後処理は別個に考えるべきではないかといいたい。今回の買収の発表から間髪おかずにFRBがJPM経由の融資金利を引き下げており、最大300億ドルの特別融資の実施を約束している。私見だが、一旦JPM経由FRB管理(事実上の公的資金の注入ではないか?)とし、その後ビットや何らかで「株主価値の極大化」を計るような措置はなかったのか??? 株主の国米国らしくない。結果的にJPMになることに異議はない。

では、誰かがカウンタービッド(要するにFRB特別融資付で2ドル超の提案)する気合のある金融機関はあるのか? NYタイムズでは一時HSBC、RBS(ロイヤルバンクオブスコットランド)の英国勢とそれとベアー社に資本注入を行ったCitic(中国の金融コングロマリット、中国国際信託投資公司)がささやかれている。また、KKR(プライベートエクイティファンド)も候補に挙がっている。なんでも幹部がベアー社出身だとか。日本勢も思い切って参戦して欲しい。オリックスあたりはどうだろう?(NYSE上場、かつサブプライム後の不良債権処理ビジネスへの参戦を表明。リップルウッドの対長銀の敵討ちを国民的感情として日本勢に期待したい)。 ベアー社の株主が株主総会で反対の意を唱える選択が残されている。しかし、NYタイムズでは、同社の株主が最初に反対した場合でも、12ヵ月後に再度投票するといっている。したがって2回拒否しなければならないことになる。12ヵ月後となれば、JPMやFRBの現在の「後ろ盾」の保証は不明だ。一旦反対すれば破綻の道が残っているといわれている。

しかし、ベアー社の株価が2ドルで取引される結果を残すことは米国政府、FRBもやばいんじゃないのか? 来るべき公的資金注入時に莫大な金額が底なしに必要になってしまう。少しでも高いほうがかえってよいんじゃないか?

欧州では、蘭ABNアムロ銀行がバークレイズ銀行と合併の基本合意をし、同行に優先交渉権を与えたことに、ヘッジファンドが「他の候補者の意見を聞くべきだ」と異を唱え、結果的にRBS連合が落札するという事態が昨年発生している。そのヘッジファンドとは、Jパワーと全面対決中のTCI(ザ・チルドレン・インベストメンツ)だ。

政治的出来レースのにおいが漂うこのディール(完全な私見です)、米国版カネボウ裁判が発生するような感じがしてきた。 19日の日経新聞夕刊に、「ベアー株主集団で訴訟」という記事があります。 「経営陣が会社の経営内容や財務体質の現状について、不正確な情報を投資家に伝えた結果、もともと不当に高かった株価が経営悪化になるにつれて急落、株主が多大な被害をこうむったとして損害の賠償を求めている」 と記載があります。クラスアクションでしょうか。なお、19日2:26AM 日本時間現在、ベアー社の株は1株7ドル台で推移している。本当に2ドルでいいのか?上記訴訟は株主の株式交換への価格の不満と解釈され、昨日の終値4ドル台からさらに上昇している。 お気に入りの記事を「いいね!」で応援しよう

[コーポレートガバナンス] カテゴリの最新記事

|