|

|

|

|

2009/05/10

テーマ:株式投資日記(19313)

カテゴリ:破綻・再生

ストレステストの「合格発表」が終わりました。

次は、官民投資プログラムのファンドマネージャーの人選だと思います。ここでポイントは米国側では「投資ファンド」と強調せず、「ファンドマネージャー」と表現し、誰が投資家を募って、この不良債権を解決するのかに着目するようなイメージになっています。 そして、このブログでも言いましたが、「ファンド」または「投資家」は年金基金等の運用者をさしており、投資ファンド=悪、というスタンスをにおわさないような配慮が伺えます。少なくとも政府からは。 選出基準の詳細はちょっと調査していませんが、実績を問われるのは間違いないでしょうから、ウイルバー・ロス(なぜかこの人日本でも有名)氏辺りは有力候補でしょう。

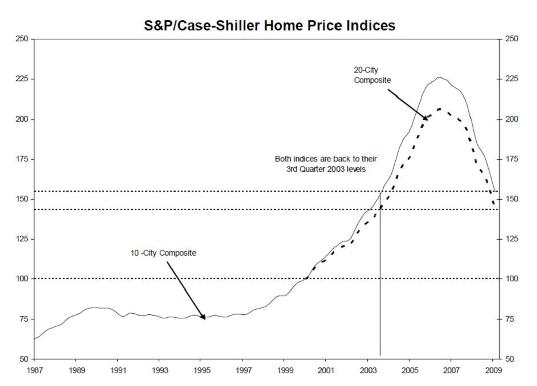

米銀ではサブプライム損はほぼ損失処理が済んでいるといわれています。この前の日経新聞の夕刊にもJPモルガン証券のCEOがインタビューで同様のことを言っていました。アナリストの分析でも、JPモルガン、ゴールドマン、モルガンスタンレー他は簿価の80%程度までを減損している模様です(評価損計上時点では、各社で合理的に見積もった評価損のはずですが、その根拠の一部は評価損計上時点での流通価格だったはず)。 したがって、仮にこういったサブプライム証券をPPIPで売却すると売却益が出る可能性も指摘され始めています(もっともJPモルガンはPPIPの参加を拒否しています)。 証券の中にどんな債権が入っているのかわかりませんが、NHKでは「福袋」と表現していましたが、「やみ鍋」に近い商品であることは確かです。即ち、誰も何がどうなっているのか把握し切れていない状態。 ただし、主力の債権は住宅を担保にしたローンであることは間違いなさそうです。仮に住宅を担保にしていれば、担保価値というものがありますから、住宅の最高値を100とすれば、現在は70ぐらいと言えそうです(ご存知S&Pケースシラー住宅指数)。

現在は2003年の3Q並みの住宅価格のようで、ピークの2006年よりも-31%とのことです(2009/2月現在)。

結論を先に言えば、簿価の20%は引き当てすぎじゃないかと思われます。

「やみ鍋」の中身を一つ一つ紐解いていけば、多分ほったらかしの債権が一杯あるでしょうから、サービサーのような人たちがこれを解きほぐせば、70で売却は出来ないでしょうが、50ぐらいでは売却できないかなあ? 証券という机上の金融商品で見れば20の価値しかないかもしれませんが、一つ一つのローン債権として、債権が本来持つ法律の求償権を丹念に行使していけば、20は行き過ぎであることが想像されます。ウォール・ストリートのエリートではめんどくさくて出来ない概念が、50→20へ減価させるのだと思います。 サブプライムローンの損失額に関する個人的・素人的分析 07/11/04 また、全てのサブプライムが貸し倒れになっているわけもなく、いくつかは「生きている」債権もあるでしょう。これは確率論です。こういった人たちに金利低下の条件変更やリスケに応じるなど「生存確率」を高める努力をすれば、回収可能性や債権の質も向上します。場合によっては債権カットしてもいいかもしれません。今後も「生き残って」くれれば、少なくとも70の価値になります。 なので、簿価の20%は安すぎる可能性を秘めています。 (すると、銀行はサブプライム証券の売却「益」で、実体経済悪化に伴う新手の不良債権を償却できる体力も養われる可能性があります。)

したがって、PPIPには投資価値があると思われます。当初リターン年率20%は低いと申し上げましたが、ロスの言うように、レバレッジのリスクや手間およびコストの半分は政府が面倒を見てくれるので、20%あたりはまずまずの目標リターンだと考えを改めます。

ただし、昨今の米国株の急上昇で、年率20%だと投資妙味が?にならないかを危惧しますが、分散投資の好きな米国年金基金は多少の投資を行うでしょう。 手数料が1%ぐらいだったらなあ。どうせ2%ぐらいとるんだろう。

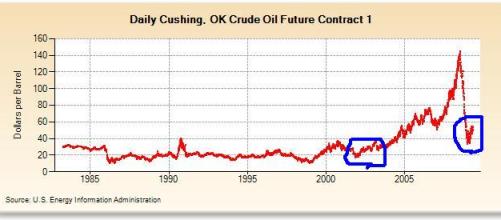

もう一つ、投資妙味がありそうな根拠を、それはインフレ懸念。 一番身近なコモディティである原油は、今でさえ、歴史的に高い水準で推移しています。

原油先物取引の推移。「100年に一度の不況」の今でさえITバブル崩壊後の2002~2003年時点以上の価格で推移しています。確かこの冬は40ドルを下回ると大騒ぎしていたと思います。OPECが言う原油相場の「フェアバリュー」は$75です(風力発電や他の「エコエネルギー」の採算ラインも$70~80といわれていますね。原油が値上がりした方が「お得」な人が多そうですね)。 新興諸国の人たちの原油使用効率は悪いですからね、

ストレステスト、私の投資先は残念にも「不合格」(資本不足)を指摘されましたが、さっさと増資を済ませて、株価は続伸! 私のポートフォリオの稼ぎ頭になっています(実に半年で3倍にもなっている。もちろん、少しずつ買い増ししているので、そんなリターンは出ていませんが、それでも2倍になった。投資簿価2倍でもPBRは今尚1倍割れなので、追加投資を考えている)。

優先株を普通株に転換することがなぜ、金融危機を乗り越えるためのクッションとみなされるのかやや疑問ではあります。確かに高いクーポンを払わされると、結局資本を食いつぶすというのはそのとおりですが・・・。上記のサブプライムローンの引き当てすぎを見越している、又は時価会計の緩和という劇薬を見越しているとすれば、ガイトナー君、天晴れじゃ(何度かサブプライム証券をPPIPで入札にかければ、「時価」が形成されるので、時価会計の緩和は杞憂に終わるのではないか?)。

日銀関係者が、日本のバブル崩壊後、景気回復の兆しが何度も現れたが、つかの間だったから油断しないように、という米国へのメッセージは日米経済構造の根本的違い(輸入経済と輸出経済)があるので、あまり的を得ていないような気がしますが、どうなるでしょう。 米国人は物事を構造的に分析し、戦略的に解決に取り組み、それを推進する実行力が日本人より数倍優れていると思いますので、きちんと対処できると思います。それが出来なかった日本はズルズルとデフレに陥ったのだと思います。ただ、日銀関係者は過度な楽観を戒めているだけだと思いますが。

米国は日本のようなデフレにならない(なっても少しの間だけ)、むしろインフレ懸念を抱えていると思います。したがって、そういう意味からもPPIPは一枚かんでいたほうがいいと思います。インフレになればPPIPのリターンはかなりよくなるはず。

与謝野さん、是非、外貨準備金の米国債の金利の10分の1でいいから、PPIPに投資を検討してみては? 今こそSWF復活論を立ち上げて、第一弾投資としては国際貢献といい、日本経済にとっても有益な(国益となる)投資と思いますがね(米国経済の復活なしに日本経済の立ち直りはないんでしょう?)。 お気に入りの記事を「いいね!」で応援しよう

[破綻・再生] カテゴリの最新記事

|