|

|

|

|

2010/08/30

カテゴリ:ポートフォリオ分析

2年近くホールドしたアイチコーポレーションをついに手放し、シーボン(4926)に乗り換えました。 国内設備投資は当面回復見通しなく、アイチの復活を待つより、本来の配当守備固めを強化する道を選びました。 と言っても、この金額をドル転にしようか、シーボンにつぎ込もうか悩みましたが、かなり低目の価格で指値をしていても刺さった。

シーボンはスキンケア系の化粧品を主に自社工場で製造し、エステサロンのような自社店舗で直販するのが主体の化粧品製造販売会社です。妻に知っているか?と聞いたら、「エイボン」なら知っていると回答がありました(あまり化粧に興味なさそう・・・)。

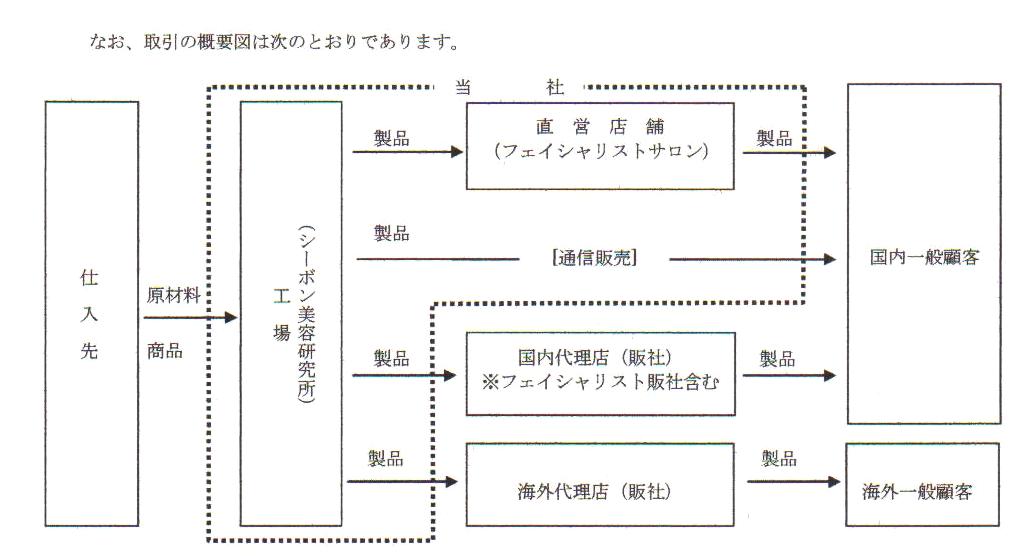

ビジネスモデル(有価証券報告書より)

販路別の売上高でも直営店舗からの売上高が約97%を占めており、事実上、TBC等エステに近い印象を受けます。 広告、イベント、紹介などを通じ、まず初体験顧客を集客します。そこでカウンセリングを行い、リピーターにつなげて、ロイヤルカスタマー化して、顧客を囲い込むという営業戦術です。 主要顧客は60代以上の女性が32%、50代が23%、40代が22%となっており、子育てにお金がかからなくなった、中高年女性のアンチエイジング需要を取り込んでいくといった感じです。また2年以上の継続顧客会員率も4割程度となっています。

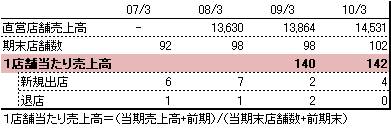

3月末現在のこの自社店舗は全国102か所あり、毎年4店舗程度増やしたいと会社側は言っています。

営業販売スタイルですので、勧誘が強引とかネット上のうわさもありますが、中高年女性向けの反復継続営業(年齢等容易ではない)であること、業歴40年以上あり、昨今厳しい上場審査を09年に受け、大和証券主幹事、ほぼ無借金ながらメインバンクが東京三菱UFJ、会計監査がトーマツ、とバックアップ体制は一流所でしたので、昨年上場したばかりでしたが株価指標の割安感もあって、買ってみることにしました。

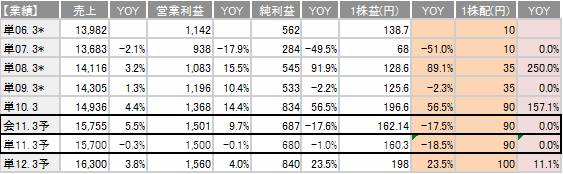

業績動向(予想は四季報予想)

この不況下の方がむしろ売上高の伸びがよさそうです。私の注目している点としては一株利益の増加率と一株配当の増加率です。 株価指標

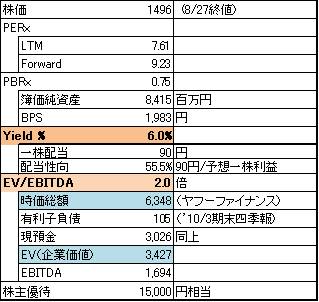

上場して間がないため、知名度が低い(成長性は感じませんね)、営業系の会社ということもあり、株価は正直安値放置圏内と言えるでしょう。 目を引く指標としましては、時価総額64億円弱の中に現預金が30億円強含まれており、事業の価値はわずか34億円(企業価値)しかない、という点です。その結果、EV/EBITDA倍率がたったの2倍(企業価値34億円の回収にたった2年のCFで可能という意味)です。一般的にはこれが5~8倍程度ほしいものです。 また、配当性向55%と結構頑張っているのですが、これでも配当利回りが6%もあるという点も興味深いです。私が投資決定を下す時の最有力指標でもあります。配当金は90円/株でも年間381百万円程度です。現預金は昨年1年間で6億円積みあがっています。90円はある程度持続性ありと言えそうです。

業績指標

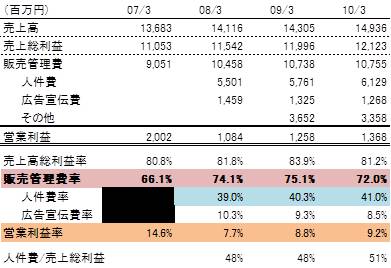

過去の業績推移をみますと、やや人件費が近年重くなっているように感じます。新卒採用や広告媒体をチラシ等からネットや携帯で引き寄せ、時間をかけて顧客とコミュニケーションをとる(営業する)戦術が多いからとのことです。

会社側から明確な既存店売上高実績がないので、1店舗当たり売上高を推測したところ、140~142百万円となりました。今後はこの趨勢をウオッチしていくべきでしょう。手間暇かけて営業を行って、1店舗当たり売上高が落ちていては元も子もありません。 私の投資スタイルや、当社の方向性等を勘案すれば、今後とも安定的な売上高の増収(願わくば3~5%の売上高成長率)、5~10%台の利益増加、年間5%程度の増配を期待したいものです。

もっとも、この配当利回りであれば、当面無理して増配しなくてもいいというのも投資判断にありました。

また、当社の株主優待は15,000円相当の自社化粧品ということです(売上原価率が19%程度ですので、原価ベースだと3,000円弱)。一株配当90円と株主優待3,000円の原価ベースを株価で割ると、実質8%の利回りとなります。 ほとんどREIT並の利回りですね。

最後に、女性美人たたき上げ社長は末端のエスティシャン上がりの方らしく、オーナーは代表権のある会長職にありますが、権限委譲もそれなりにありそうで、よしとしました。

米国株の大雑把なIR資料を見慣れていたので、当社のIR資料はここまで明確に載せて大丈夫かなあという感じも致します(業績の良しあしに関係なく継続した情報開示が求められる)。

欲望が世界一厚い米国人CEOばかりでなく、たまにはこんな会社に投資してみるのもいいかな、という感じですが、業績進捗と、株価次第で買い増しも考えております。

近所の公園から幕張を望む

応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

[ポートフォリオ分析] カテゴリの最新記事

|