|

|

|

|

2020年07月27日

テーマ:株式投資日記(19309)

カテゴリ:株式投資

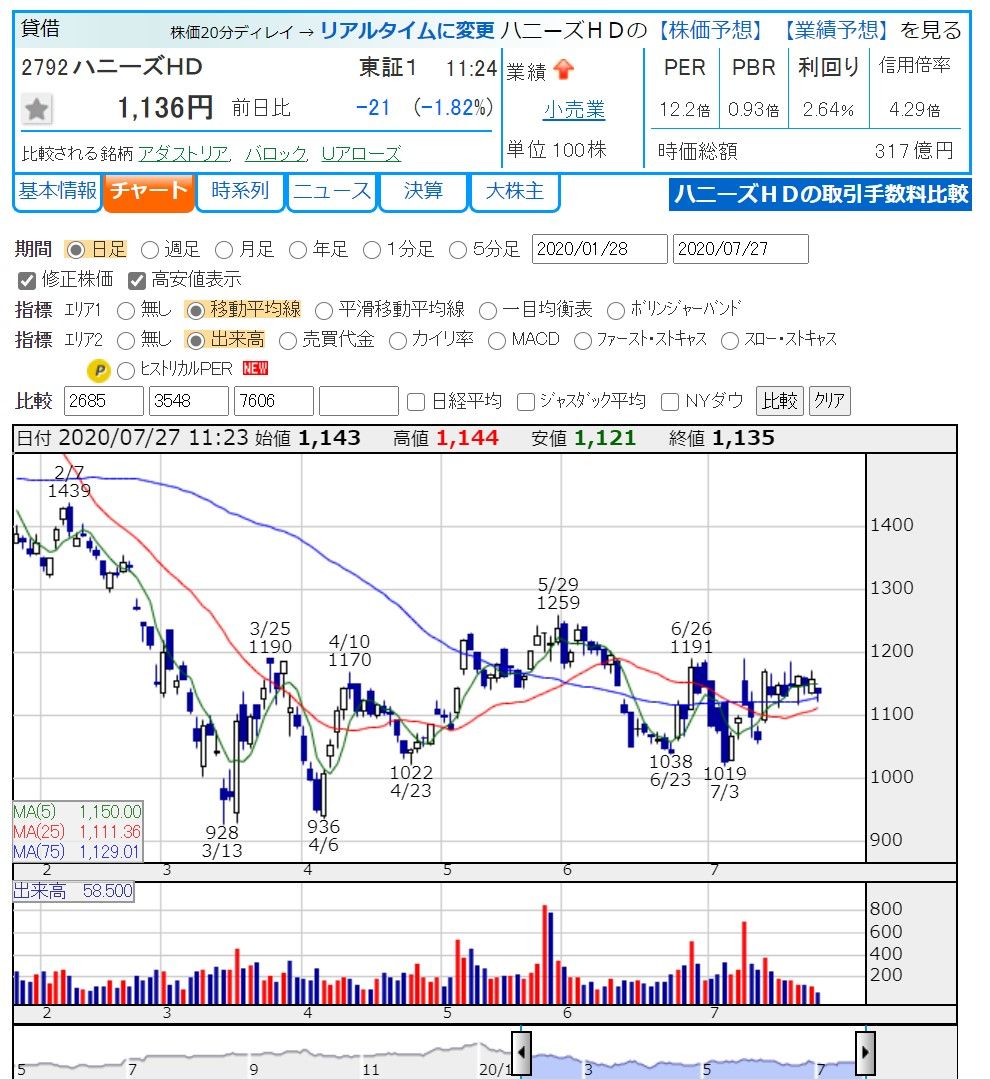

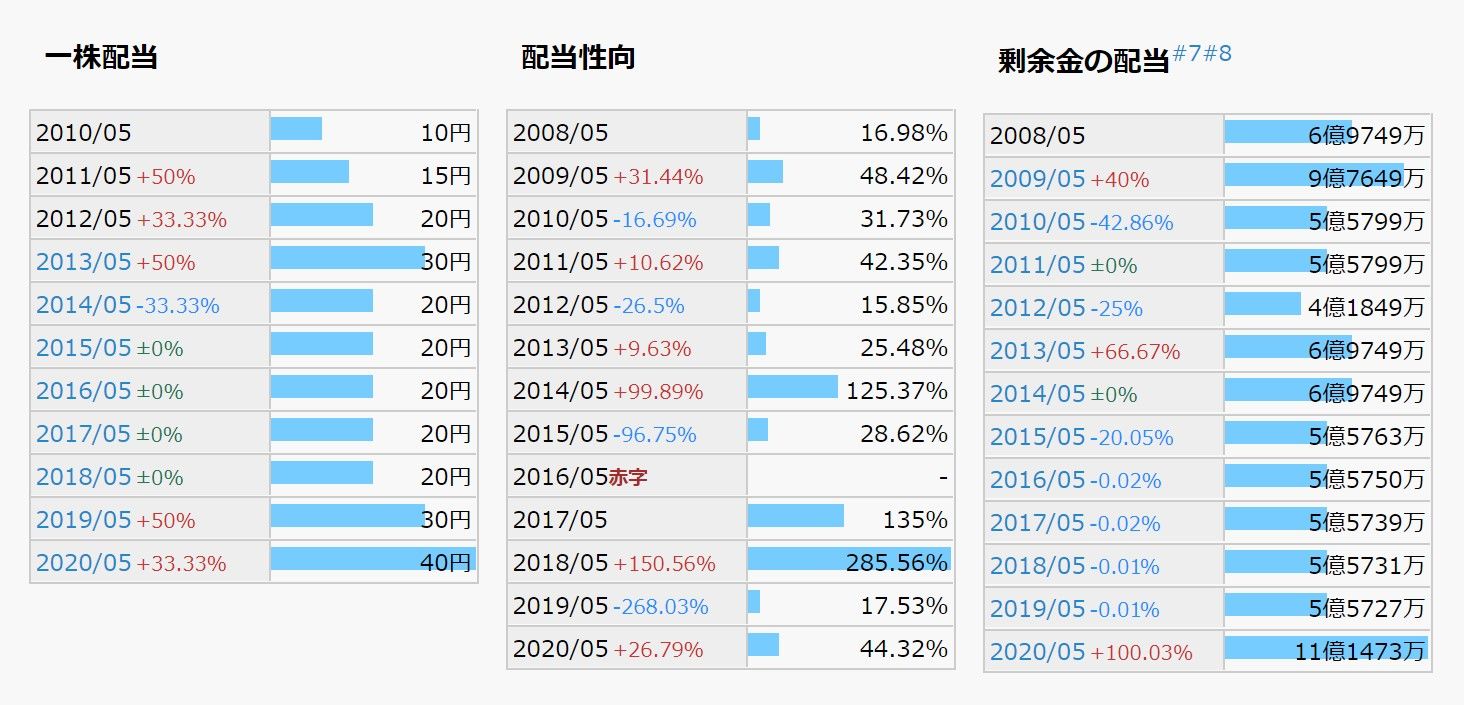

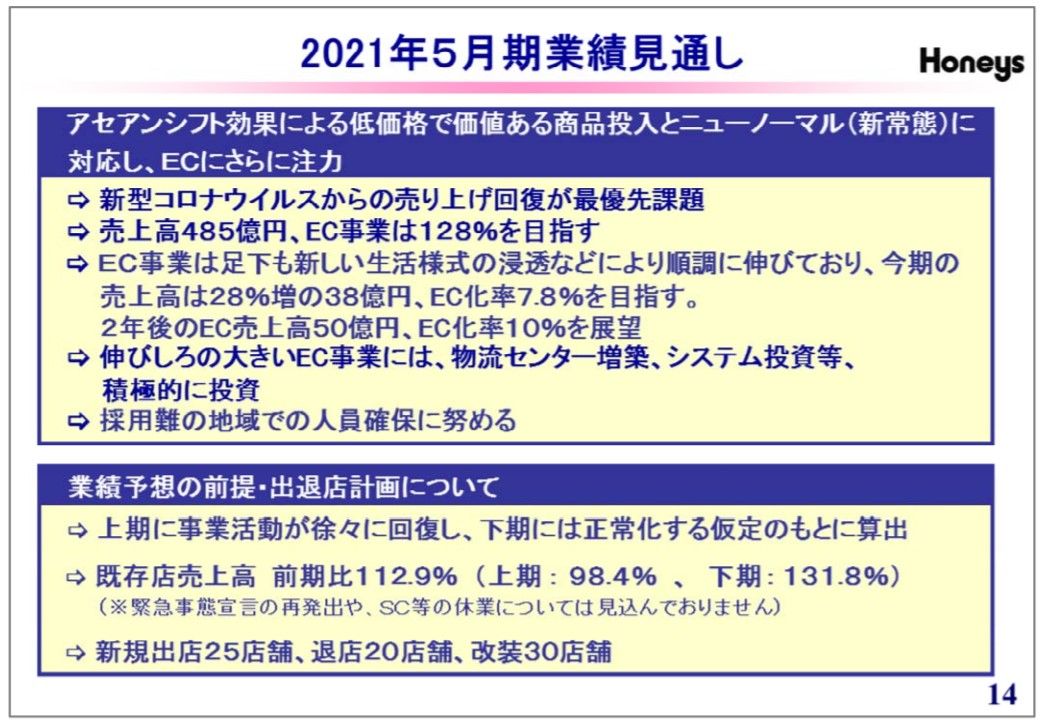

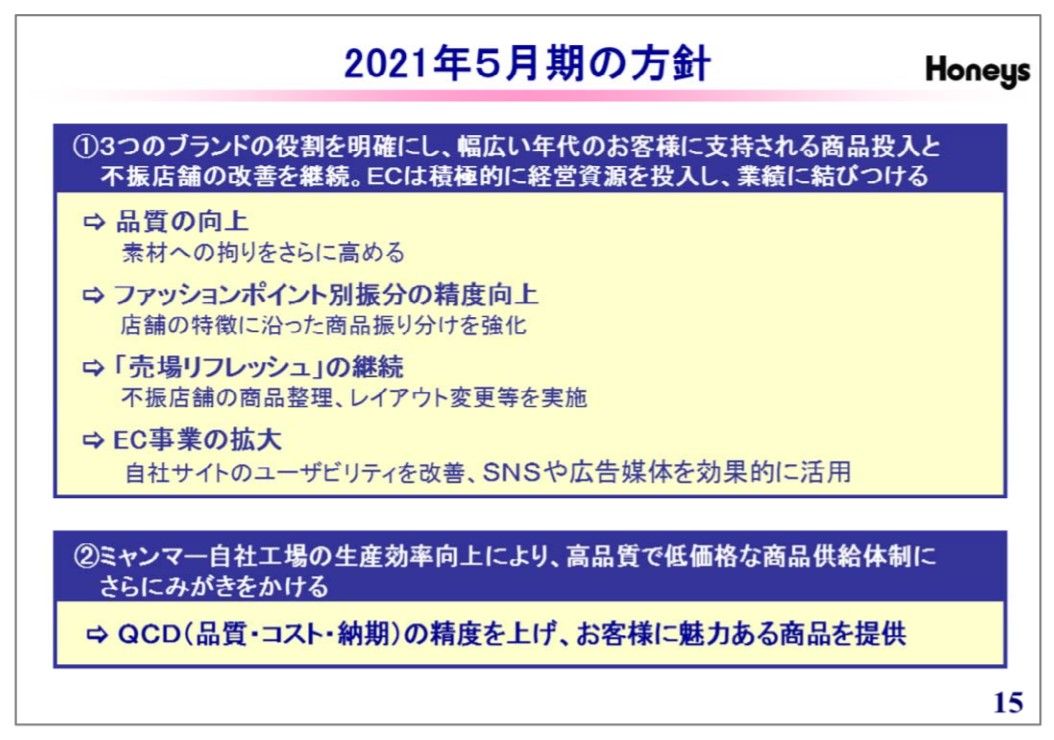

ハナチョコブログでは2度目の登場、 ハニーズホールディングスです。 前回の記事は5月。 ハナチョコが注目する株主優待銘柄として取り上げました↓ https://plaza.rakuten.co.jp/hanatochoco/diary/202005070000/ 記事を書いた5月7日時点の株価は1,079円。 (記事内では5月1日の株価を参照していました) もしこのあたりで買っておけば、 優待以上の利益が充分取れましたね。 日足チャート↓ (場中のチャートでスミマセン)  記事公開後のチャートを振り返ってみます。 優待権利確定に向けて株価は上昇。 5月29日に高値を付けた後は下落の一途。 6月下旬に小売業に回復の兆し有りとの見方に乗り、 6月23日に底をつけたかのように株価は上昇。 しかし6月25日に前期(2020年5月期)の経常利益を 46%も下方修正。 好悪材料が混在し、もみ合いからの下落。 7月7日の決算発表で、 今期経常を68%増益と発表。 しかし10円の減配。 現在のチャートはボックス状態…という流れでしょうか。  7月7日の決算発表後の 業績推移を見てみましょう。  今期は大幅な増収増益予想です。 特に増益については70%前後を見込んでおり、 収益率が高まっている様子がうかがえます。 次に配当について  2021年5月期は10円減配 (40円→30円)となりました。 前期は配当性向が44.3% その数字から思うと、 配当性向30%を目標とする方針とのことなので、 配当を40円→30円にするというのは 妥当な数字と言えるのかな…と納得はできます。 財務は安定しており、 自己資本比率も85.8%と高いです。  決算説明資料から、 2021年5月期の展望を見てみたいと思います。  とにかくコロナウイルス感染問題次第、 というところのようです。 下期の頃に感染が始まった経緯があるので、 果たして今期の下期に正常化しているかどうか…ですね。 それも踏まえて、EC事業のテコ入れは重要です。 ぜひこの部分に注力していただきたいですね。 出店・退店に加え改装が30店舗。 実店舗については地固め的な部分も見て取れます。  ハニーズの服は、アラフィフから見てもステキです。 これ、私でも着れるかも…と思える、 シンプルで甘さ控えめなアイテムもあります。 でもでも、 地元のショッピングモールにもお店があるのですが、 自分ひとりで入るのはちょっと気が引けてしまいます。 よろしければそのあたりもご検討いただけると… 40代に見えない若見えモデルを起用していただけると、 お母さん世代も自信が持てる…かもです。 ハナチョコは今のところ、 ハニーズの服を買うときはネットショップで買います。 (買ってるの?…ってツッコミはご遠慮ください) ハナチョコ自身のことはさておき。 自分に娘がいたら買ってあげたい、 息子の彼女がこんな服装で遊びに来たら気に入っちゃうな、 そんな妄想もしたりしなかったり…w 清潔感のある女子は、 同性から見てもやっぱりかわいいので、 これからも好感度の高い女子服を期待しています。  ハニーズの服はとにかく低価格です。 実物を見ないと不安…という人はまだいます。 この手頃さは、通販のハードルを下げますね。 品質についての情報、着用イメージのリアリティなど、 さらに顧客への伝達が高まれば、 通販市場は拡大していくと思います。  うん、ハニーズはかわいい 引き続き、女子のかわいいを応援する企業であってください。 今回も最後までお読みくださって、 ありがとうございました! ハナチョコROOM ↓  厳選したものを大切に長く使いたい シンプルでミニマルな暮らしを求めて… お気に入りの記事を「いいね!」で応援しよう

最終更新日

2020年07月27日 13時03分18秒

コメント(0) | コメントを書く

[株式投資] カテゴリの最新記事

|