|

|

|

|

2018.12.20

カテゴリ:システムトレード

2018年12月の株式市場は、値動きが荒く、難しい相場が続いています。

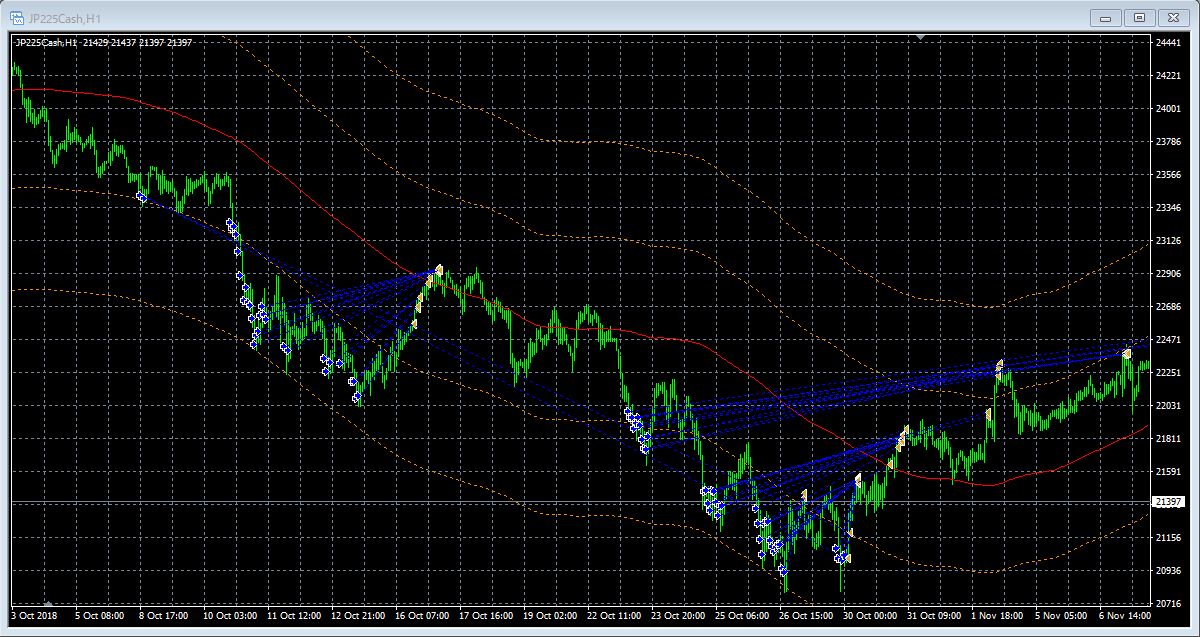

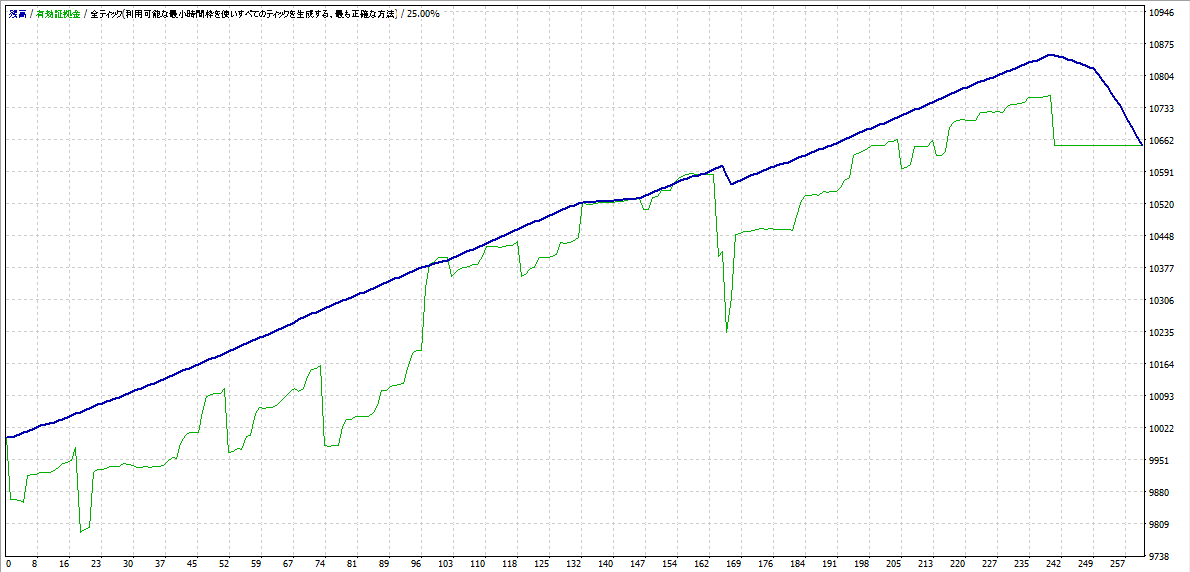

特に、買いから入るのを基本として、下落時に拾ってリバウンドをとる戦略で臨んでいる投資家は、今年はかなり厳しい状況になっているのではないでしょうか。 私もその一人です。(`_´)ゞ 株の市況のニュースを見ておりますと、 「ボラティリティ(ボラ)が高く…」 とか 「VIX指数(恐怖指数)が20を超えて…」 というフレーズがしばしば出てきますが、まずは今一度"ボラティリティ"とは何か?を確認したいと思います。 ボラティリティは、この数値が高いほど投資家が相場の先行きに不透明感を持っていて「これから上に行くのか?下に行くのか?どの程度大きく動くのか?予測できない…」という状況を表します。 実際、ボラティリティが高い相場では、底打ち・リバウンドのタイミングをピンポイントでとらえることは至難の業です。どんなにすばらしいシステムトレードのロジックで動かしたとしても、せいぜい3割程度の確率でしか当たりません。 ボラティリティを表す指標の1つであるVIX指数(恐怖指数)は、万が一の想定していないクラッシュが起きたときのために、その損失を補填してくれる保険のために支払う"保険料"をもとに算出されます。 万が一の想定していないクラッシュがいつ?どの程度の大きさで起きるのか?それがピンポイントにわかるのであれば、そもそも保険に入る必要がないでしょう。 「もうそろそろ底かも…?全力買い!」 などと1撃に賭ける勝負をすると、多くの場合は残念な結果になってしまいますので、ボラティリティが高い状況下では、ポジションが想定以上に大きくならないよう資金管理に注意を払うことが大事だと思います。 一方、1撃の勝負ではなく、時間をかけて小さく細かく数を打って(時間分散)で買っていくと、逆張りでもリスクを抑えつつ利益を積み重ねることができます。 今回は、その分析のために実装したトレードルールと検証結果をご紹介したいと思います。 これは、日経225のCFDで機能するルールで、おおまかにはこのような流れで条件をチェックします。 1 一定の乖離率まで下落したら買う。(逆張り) 2 一度買った後は X 分以上様子を見る。 3 再び、一定の乖離率まで下落したら買う。 1~3を繰り返し、最大 Y 回まで買い増しする。 買い値から Z 円上昇したら利益確定する。 2018年の1年間のバックテストでは、売買はこのようになりました。 青矢印は買いエントリー、黄色はポジションのクローズです。  2月~3月の急落局面では  10月~11月の急落局面では  概ね下値で拾えている感がお分かりいただけるでしょうか。 そして、いくつかの条件における検証結果はこのようになりました。 まずは、1時間に1回 のペースで買い増しする場合を見てみました。 ◎期間 2018/1/1~2018/12/18 〇条件 X: 60分, Y: 最大44回, Z: 490円上昇で利益確定 総取引数: 260 1取引あたりの期待利得: 2.40 最大ドローダウン: $462.97 237勝 23敗 勝率: 91.15% 買い増し回数 Y が多いほど、1取引あたりの期待利得が増え、トータルリターンが増えました。同時に、最大ドローダウンも大きくなりました。 44回以上では、1取引あたりの期待利得があまり変わりませんでした。 次に、少し間隔を空け 2時間に1回 のペースで買い増しする場合をみてみました。 〇条件 X: 120分, Y: 最大25回, Z: 490円上昇で利益確定 総取引数: 146 1取引あたりの期待利得: 2.13 最大ドローダウン: $310.79 130勝 16敗 勝率: 89.04% 買い増し回数 Y が多いほど、1取引あたりの期待利得が増え、トータルリターンが増えました。同時に、最大ドローダウンも大きくなりました。 25回以上では、1取引あたりの期待利得があまり変わりませんでした。 さて、リバ取りが困難を極めた感のある 2018/10月以降の期間に絞って検証してみました。 ◎期間 2018/10/1~2018/12/18 〇条件 X: 60分, Y: 最大44回, Z: 490円上昇で利益確定 総取引数: 115 1取引あたりの期待利得: 0.76 (※) 最大ドローダウン: $446.29 92勝 23敗 勝率: 80.00% (※) (※)10月以降は、勝率が下がって1取引あたりの期待利得が小さくなり、リバウンドをとるのが難しかった様子が伺えます。 2時間に1回 のペースでは 〇条件 X: 120分, Y: 最大25回, Z: 430円上昇で利益確定 (※) 総取引数: 62 1取引あたりの期待利得: 0.62 最大ドローダウン: $221.94 50勝 12敗 勝率: 80.65% (※)利幅は 430円まで狭めないと、トータルリターンがプラスになりませんでした。つまり、あまり欲張らずにこまめに利確しなければいけなかったのです。 「ああ、あのときせっかく利益が乗っていたのに、どうして利確しなかったんだ…」orz と私と同じように悔やんでいる人は結構いらっしゃるのではないでしょうか。 結果をまとめますと、 ・時間分散で買い増しの回数が多ければ多いほど、1取引あたりの期待利得が増え、トータルリターンも最大ドローダウンも大きくなった。 ・時間分散の間隔を大きくとると、トータルリターンも最大ドローダウンも小さくなった。 ということで、トータルリターンと最大ドローダウンの天秤、リターンをとるか?安全性と取るか?絶妙なバランスが重要、ということが言えると思います。 そして、最適化したパラメータでは、純資産曲線はこのようになりました。  これをフォワードテストでこれから検証していきたいと思います。(`_´)ゞ (追記) この時間分散のストラテジーは、勝率は80%前後と高いものの、逆方向に時間をかけて動いた場合にドローダウンが加速度的に大きくなり、シャープレシオは小さい(投資効率はあまり良くない)戦略です。 上記のように、逆張りのロングを1時間おきに買うというような設定では"間隔が短すぎる"ことが分かっています。(1日以上間隔をあけることを推奨) ちなみに、フォワードテストは後のコロナショックで大ダメージを食らって、投資効率の悪さを痛感しました。(強制ロスカットになりました!彡つ)`Д゜)・;) このブログでは投資詐欺撲滅に注力しています! 今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ 応援クリック! お気に入りの記事を「いいね!」で応援しよう

最終更新日

2022.01.31 08:36:33

コメント(0) | コメントを書く

[システムトレード] カテゴリの最新記事

|

|