|

|

|

|

Feb 21, 2024

カテゴリ:経理関係

こんにちはー

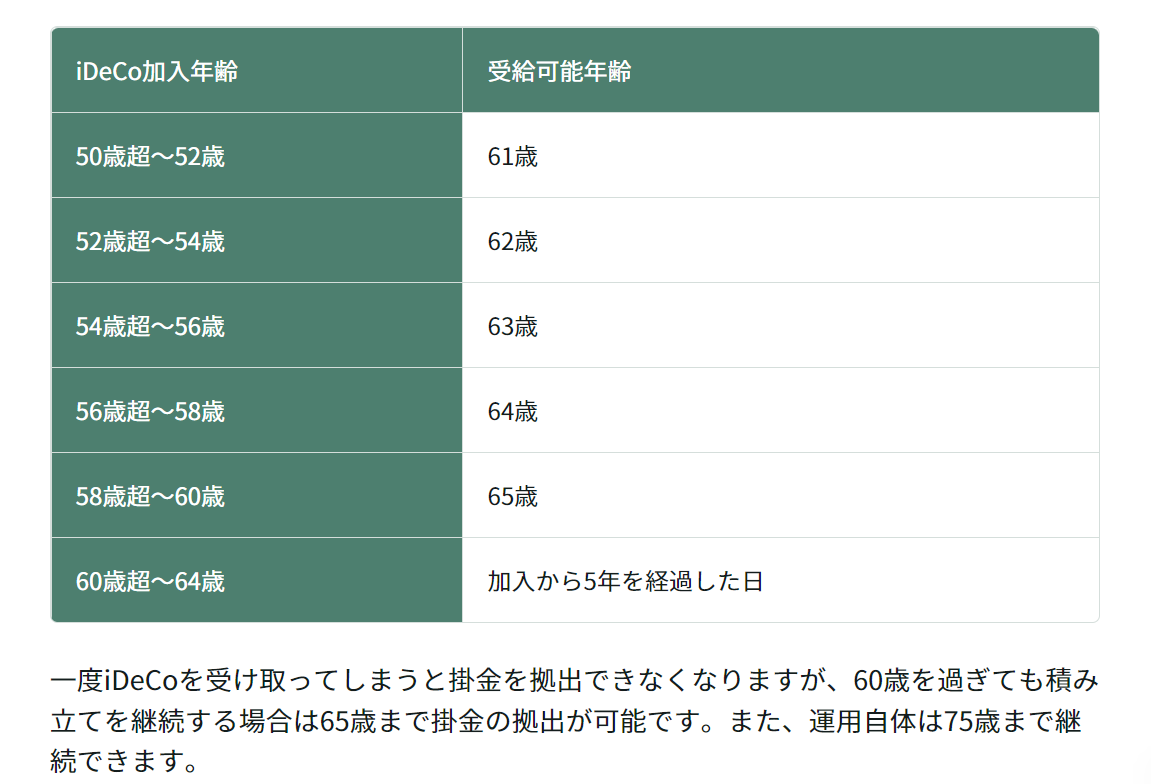

昨日はネットで確定申告をした話を載せましたが 節税繋がり 如何せん、個人的なザックリとした話になってしまうので iDeCoについてきちんとした知識はiDeCo公式サイトを見て下さいね ってことで iDeCoの最大の魅力は掛け金が全額所得控除対象になることなんです。 運用利益は全て非課税になる、受取時にも税制優遇がある、などのメリットがあります。 ま、ザックリいえば、所得税や住民税が安くなるんですよ。 どれ位安くなるのか?は人それぞれなんですが、ご自身の所得税率が分かれば iDeCoの掛け金×ご自身の所得税率分の所得税が控除されます。 住民税はiDeCoの掛け金×10%が控除されます。大体って話ですが (iDeCoは小規模企業共済等掛金控除の対象となります。年末調整で申告出来ます。) iDeCoの加入資格や掛け金の上限とかも人によりますから iDeCo公式サイトiDeCoの加入資格と掛け金についてで確認して下さいね。 で、なんで今、iDeCo 厚生労働省iDeCo改正 iDeCoの拠出限度額が変わります(確 定 給付 型 に加 入 する 場 合) ▶ 確定給付型の他制度に加入する場合(公務員を含む)のiDeCoの拠出限度額が1.2万円から2万円に引き上げられます。 ▶ iDeCoの掛金額は、各月の企業型DCの事業主掛金額と確定給付型ごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額5.5万円を超えることはできません。 ってことで、夫の話になりますが、今まで大した恩恵もなく、手続きも面倒だと思って、そこまで気にしてなかったiDeCoですが、年間掛け金が24万円となれば 所得税と住民税を合わせて30%≒72,000円近くの節税になるかもしれないのです。 これまで、ふるさと納税で寄付金控除を受けて来ましたが、iDeCoで小規模企業共済等掛金控除を受けても、ふるさと納税出来る額は2~3万円減りますが、併用出来るようなので これはやるっきゃないかなぁっと思いました ただ、金融機関(証券会社・銀行)や銘柄・商品などを決めなきゃならないので やっぱ面倒 今年の12月から始めようと思っているので10月くらいに準備出来れば良いのかな iDeCoの受け取りは60歳からでき、原則60歳になるまで資産を引き出すことはできません。 ただし、60歳からiDeCoを受け取るには、最初の掛金拠出から10年経過していることが条件です。なお、10年に満たない場合の受給可能年齢は次のとおりです。   うちの夫の場合ですが 今年58歳なのでiDeCoに加入すれば64歳までは資産を引き出すことは出来ません。 お金に余裕があれば75歳まで運用もありなのか iDeCoの受け取り方は、一時金・年金形式・一時金+年金形式の3種類です。 受け取り方によってかかる税金が異なります。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Feb 21, 2024 12:55:45 PM

コメント(0) | コメントを書く

[経理関係] カテゴリの最新記事

|

|