キャッシュレスを上手にやる方法1

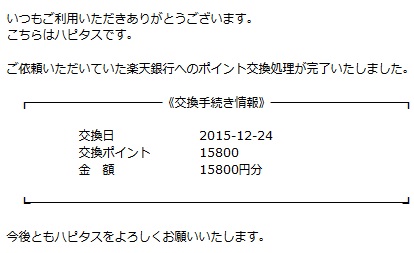

こんばんわ。暇っちょです。以前、キャッシュレスについて、少し書きました。さて、今日は、暇っちょのキャッシュレスの方針などを紹介していこうと思います。まずは、現在キャッシュレスで購入すると、2~5%の還元があります。しかし、各店舗で、使えるキャッシュレスの媒体(カード、アプリ、ポイント)が異なります。たとえば、キャッシュカードのみ、対応しています。だったり、Edy使えます!PAYPAY使えます。その他にも、いろいろなものがあります。SUICA,ICOCA、LINE PAY。キャッシュレスの媒体を全てあげるというのは、私には不可能です。また、ものによって、それぞれの特典がこうですよ。というのも難しいです。そこで、暇っちょの方法を1例として、書いてみようと思います。まず、暇っちょの方針として、キャッシュレスになったからといって、根本を見直す必要があるか?を検討した結果、今までにプラスαしていくという方法をとりました。今までの方法の紹介その1 ポイントは、楽天ポイントだけ!その2 楽天Edyを使う!その3 楽天カードを使う!これだけみると、楽天の回し者か?と思われるかと、不安を感じます。その理由を、以下に述べますので、弁明させてください。まず、私がこれを決めたのは、約5年前くらいでした。30歳すぎでした。当時は、キャッシュ、口座、ポイントを複数持ってました。しかし、管理が大変で、T-POINTはどのくらいあって、AMAZONでは、どのくらい購入して、青山カード(クレジット)では、○○であとどれだけ使えば割引、楽天のポイント派・・・。こういった事態に陥ってて、溜められるポイントは、レジで差出し、溜めてました。結果、どれがどれだけあるのか、あと何ポイントで・・・。そういうことがよくわからないし、実際、あとこのポイントがたまるまで、あと少しだから、今日はあの店へ行こう。と本来いかないのに、ポイントの為に行くことも有りました。気付けば、世の中には、コンビニごとにポイント、電器店ごとにポイント・・・あの手この手で、自分の店を使ってもらうために、たくさんのポイントが溢れてる時代となってました。今もそうだと思います。当時ポイントでどれだけその後大きな還元があったのか?1番たまったものは、YAMADA電器のポイントでした。理由は簡単で、ポイントの還元率は大体どこも大きな差はないと思ってください。ってことは、商品の単価が高いものが、その後のポイントとして使う機会が多かった。というだけの話です。PCやスマホ、プリンタ、DVDといった電子機器、レンジ、冷蔵庫の家電製品。正直、管理は複雑で把握できてないうえ、当時スマホ持ち始めた頃だったので、財布とは別にカードだけを入れる定期入れに溢れてました。店ごとに、あれはどこへしまったっけ?なんて思いつつ、取り出しては大してプラスにならないものに力を使ってました。財布に入れてるカードは、銀行、クレジット、保険証、免許といった基本的なものです。ポイントとは無関係である、ネットカフェの会員証、よくいくホテルの会員証・・・。財布は本当にパンパンでした。みなさんはどうでしょうか?今でこそ、スマホにたくさんのアプリにて管理できてますが、当時は・・・。乱雑だったのでは?そこで、ポイントは1つに絞ろう!クレジットも1つに減らそう。と、考えました。当時、普段自分がよく通う所で使えたのが、クレジット、次にEdyでした。ここに落ち着きました。落ち着いて整理すれば、何も深く考えることはなかった。そのくらいクレジットの次にEdyは、当時私がよくいく店に装備されてました。結局ばらけてポイント溜めても、期限がきたり、大きなポイントを溜める前に失効するものの方が多かった。小さいものは捨てる事になるが、1点集中しようと決意しました。これが、私が楽天に統一した理由です。統一時にも、楽天カードの入会タイミングで、還元されるポイントの数に変動があり、Edyにもありました。また、Edyのお金は、外に設置されている機械から、現金で行うよりも、クレジットから溜めることが、更に得になります。現金からEdyへ1万円いれると、それは単なる1万円です。しかし、家でちゃリーンとする機械を購入して、クレジットから入れると1万円分のポイントが入ります。また、楽天のキャンペーンなんかで、ときどきEdyへの入れ込むポイントがx2になってたりすることもあり、タイミングをしっかり狙えば、月にジュース5本程度のポイント還元がありました。Edyで商品を購入すると、さらにポイントが付きます!!うちの両親は利子がつくから貯金を勧めます。しかし、結局トータルでみると、利子なんてクソの役にも立たないです。1000万円貯金しても当時で1%下回ってましたから・・・0.05%とか、そういう時代でしたよね?今は少しマシかもです。無駄な買い物すれば、それはマイナスでしかないですが、通常のものを購入するだけで、利子よりも高い還元があるのです!!!話を戻します。銀行にお金を置く事は、もちろん大事な面もあります。利子以外の話ですが・・・。銀行に預けるの一点張りよりも、きちんと自分の財布の出し入れを整理する方が、はるかに益がでるんです!!では、ここで暇っちょのポイントの流れを紹介したいと思います。楽天ポイントの履歴を紹介しようと思います。履歴に残ってるものが、2013~2019の期間で、下記のものになります。2019 19,651ポイント2018 23,414ポイント2017 15,809ポイント2016 82,444ポイント2015 9,926ポイント2014 1,080ポイント2013 29ポイント2013に楽天のEdyでも使ったんでしょうか?最初にいったように昔は、無意識で、とにかくいろんなポイントで収集してたので、覚えてないです。2013の途中から使ったとして、2014は1000円分の還元ですね。2015年に、整理を始めました。1点集中の威力の凄さが見えませんか?2016年のポイントが異常なのは、このときは、ポイントをとにかく稼ぐために、初回だけもらえるようなポイントキャンペーンを狙って、ゲットしたからです。2017年からは、通常のEdy、買い物、通販といったもので、去年くらいから、引き落とし整理もして、できるだけ可能な限り、クレジットから行ってます。今のキャッシュレスの話の手前ですが、自分のカード、ポイントの統一をするだけで、ここまで変化があります。素人の暇っちょが、自分でネット検索した程度の努力で、こんな結果です。きっとみなさんでもできます!!楽天以外はわかりませんが、楽天はこのように購入やポイントの履歴が見えるので、一元管理のありがたさもあります。ポイント以外の嬉しい事は、カード入れを捨て、財布1つで対応できるようになった。また、探す手間なんて今はほとんどないです。Edyなのか・・・クレジットなのか・・・現金か?簡単ですよね?Edyの残金、クレジットの残金を管理するくらいです。もし、自分も試してみたいという方がいれば、こちらから登録すれば、ポイントが付きますよ!家庭でちゃりーんする方法です。カード用、iphone用楽天Edyリーダー(USB型)電子マネー「楽天Edy」の残高確認、クレジットカードチャージ、ネットショッピング等ができる!楽天で購入iPhone/iPadでEdyチャージができるリーダーライター楽天Edyリーダー(ワイヤレス)パソリRC-S390【送料無料】【宅配便限定】楽天で購入みなさんもよければ、試してみてください。