蔵王産業取引記録

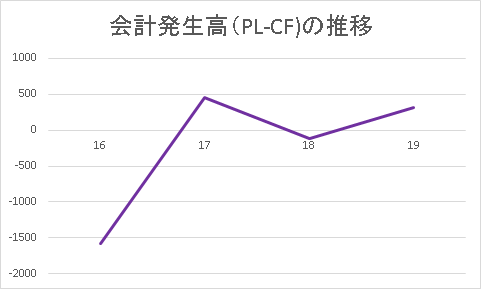

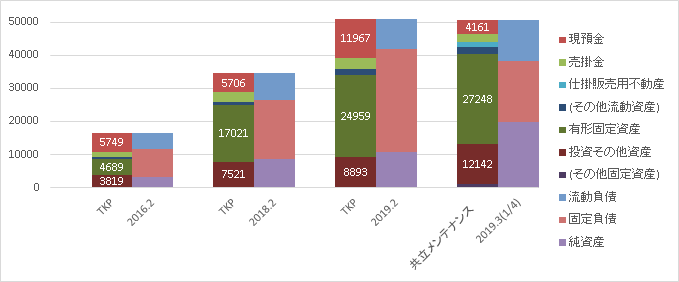

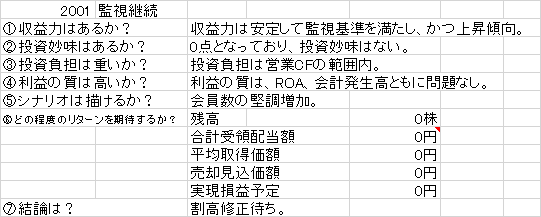

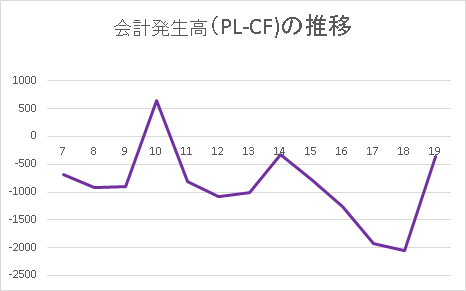

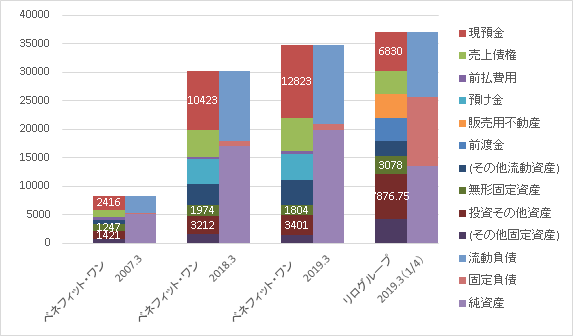

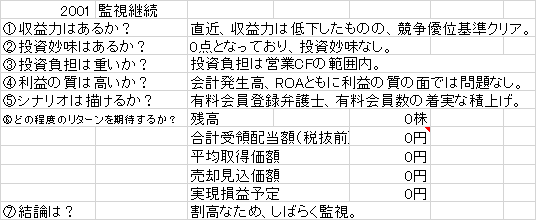

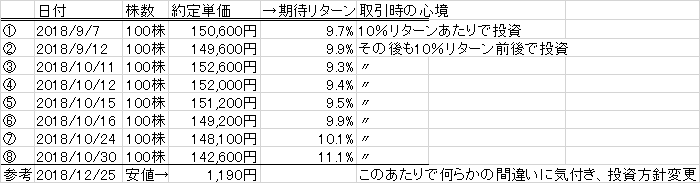

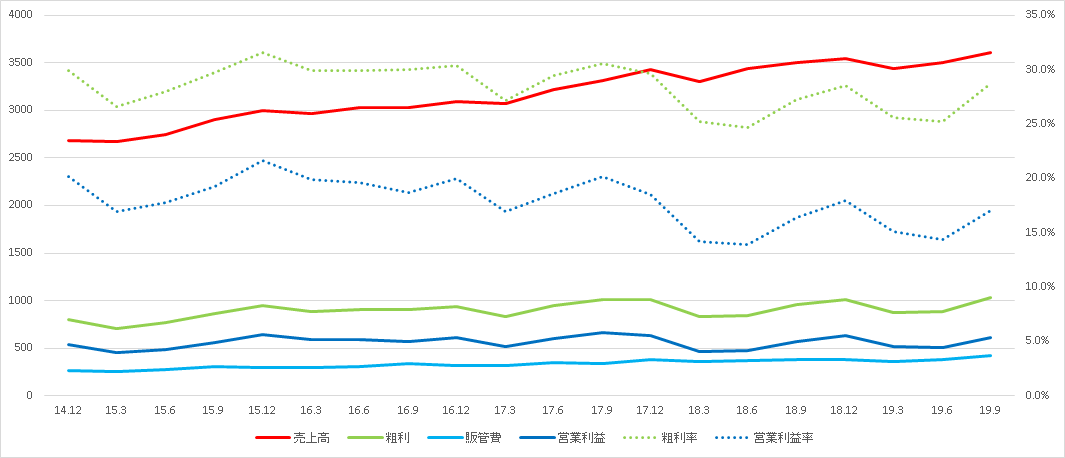

にほんブログ村1.概要・2018年9月~10月に新規投資し、12月の底値から小幅反発した含み損水準で推移。・含み損を抱える中で、投資方針を見直し、定期売却へ(実現損106,164円、手数料込)。※投資方針見直しは、パウダーテック(5993)と同時期。・ストックビジネス株投資のルールを厳密にし、自信を持ってナンピン・長期投資できるようにする。 2.実際の取引【買いの経過】■投資ルール:期待リターンが監視リストの中で相対的に高い銘柄に投資■平均約定単価(手数料込)=@1494.88(合計1,195,900円)【売りの経過】■売却ルール:シナリオの崩壊(後述)→定期売却(毎月10日前後)■平均約定単価(手数料込)=@1,362.17(合計1,089,736円) 3.投資・売却の定性要因と、今回のトレードからの教訓【当初の投資理由】(1)ストック性・基本的には清掃機器・洗浄機器の卸売業だが、それらを使い続ける限り、メンテ・消耗品の収益も安定して計上される点でストック性がある。(2)成長性・都市再開発→ビルメンテナンス業の拡大・食品輸出する際、HACCPが義務化(2020.6~)されるが、現状食品製造業者の3割(=大企業)しか導入せず。(3)高配当・平均取得単価1495円の場合、配当単価@61で配当利回り4.1%弱。株価上昇しなくても配当をもらえばよい。【売却理由】(1)ストック性・詳細を調べていくと、メンテ・消耗品売上高は構成比率40%弱程度。→2019.3期は非ストック部門である洗浄機器の減収が大きく、全体としても減収。→投資方針変更後(=着実な増収増益を理想とする)、当社は投資対象に含まれなくなった。(2)成長性・ストック性の高いメンテ・消耗品さえ、KPIがなく実態の把握が難しい。・成長性はありそうだが、調査しても成長余地がつかめず、競合も多い。→見通し立てずらい。(3)高配当・高配当だが、含み損でそれ以上に下落したため意味が薄れた。<投資方針の変更点>変更前:収益性と競争優位性が高ければ、ビジネスモデルに拘らず投資。変更後:中長期的な企業価値上昇の確実性を重視し、厳密にストックビジネスを定義して投資。【教訓】売却理由を教訓に落とし込み、失った106,164円を勉強代とする。教訓①投資前:狭義のストック銘柄を以下のように定義(1)ストック性売上高比率60%以上:業績の安定性(2)売上高連単比率1.25以下:費用内訳が把握しやすい単体割合を重視(3)KPI開示有・増加:ストックビジネス拡大の裏付け(4)収益力:ストックビジネスの競争優位性判断教訓②投資前:事前の情報調査で、成長性は体験に基づく確信が必要。教訓③投資中:キャッシュポジション大きいとき、手数料無料キャンペーンのときでも冷静に。教訓④投資中:ナンピンはルール通りに、自信を持って底まで徹底的に買い下がる。教訓⑤投資後:投資目的を明確にし、投資後は成長期待→配当期待といった変更はしない。ぜひ、ご意見・ご感想お寄せくださいにほんブログ村