|

|

|

|

2020.01.12

テーマ:株式投資日記(19309)

カテゴリ:投資手法

★2021年4月~ブログを移転しました★

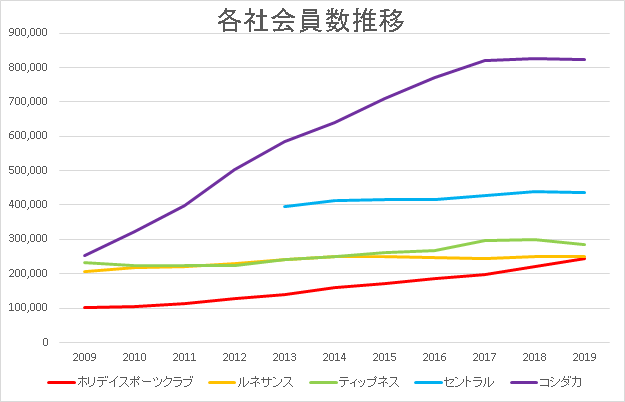

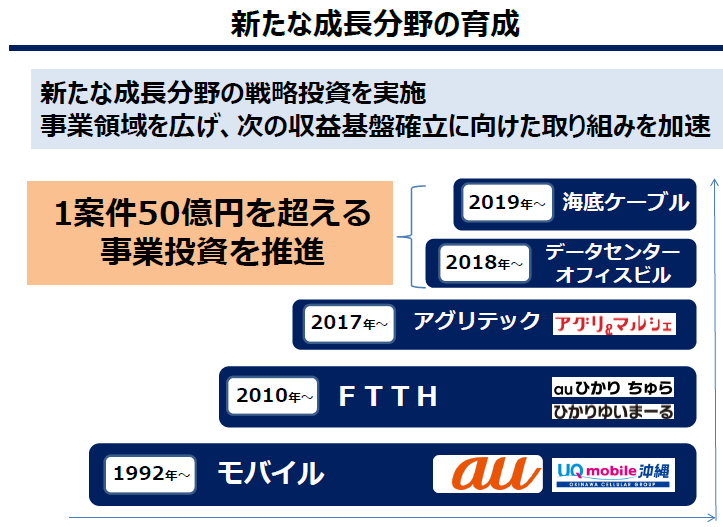

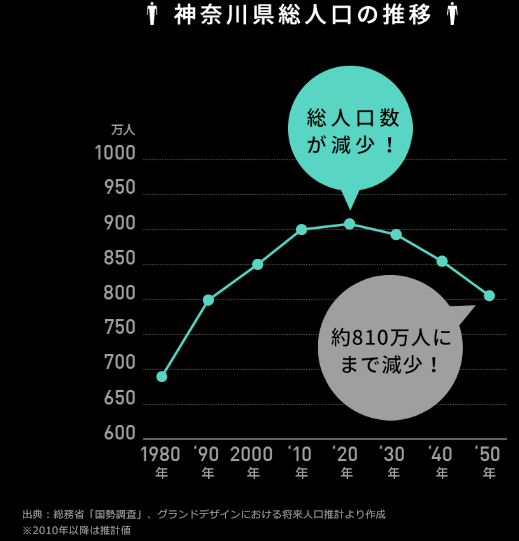

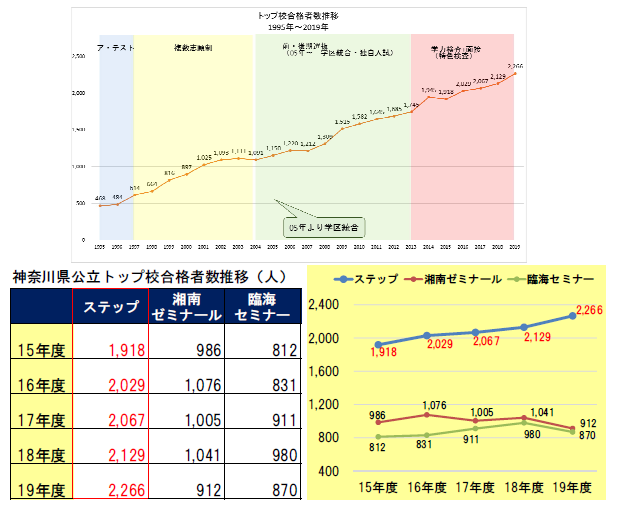

新ブログはこちらになります。 https://mattou3079.com/ ストックビジネス銘柄の中でも、東祥(8920)、沖縄セルラー電話(9436)には投資せず、 ステップ(9795)に投資している理由を、 成長継続力(=成長余地+競争優位性)の視点でまとめる。 参照: 『“普通の人”だから勝てるエナフン流株式投資術』(奥山月仁) 1.東祥(スポーツクラブ運営) 【投資しない理由】 (1)成長余地:×(同業社会員推移停滞) (2)競争優位性:×(確信できない) (1)市場拡大の限界   ・東祥はまだ勢いがあるものの、同業他社は横ばい~衰退といったところ。 →規模が競合水準になるにつれ、天井打ちとなりそう。 (2)競争を避けるビジネスモデル ・ヤフーファイナンスによると、 ”「ホリデイスポーツクラブ」運営。地方重点出店から都市部にも進出。ホテル、賃貸住宅も併営” →出店戦略として、「競合のいないエリア」を選んできた。 →上記経緯から、他社との直接対決の場面で、顧客を奪うイメージができない。 (自社でインストラクターを教育したり、プログラムを開発している点はよさげだが、 自分が体験したことがないため、効果を実感できないし、本当に他社と戦えるなら、 直接対決してもいいはず) (3)補:ホテル、賃貸住宅の併営 ・自分としては、本業特化(=経営効率良化)による本業の長期的成長こそが理想。 →「本業以外の存在」は本業の頭打ち感が否めない。 2.沖縄セルラー電話 【投資しない理由】 (1)成長余地:×(スマホ普及一巡) (2)競争優位性:〇(沖縄でのブランド力) (1)(2)浸透率の限界   ・以上より、たとえブランド力があっても、これ以上の顧客数増加は想像できない。 (3)補:新規事業の不透明性  ・東祥同様、本業以外への進出は投資対象の評価としてはネガティブ。 ・アグリテック、データセンター、海底ケーブルは、本業とのシナジーがあるのかもしれないが、 効果を予想できない。 →隣接市場進出のリスクについては、『7つの危険な兆候 企業はこうして壊れていく』(ポールキャロル,チュンカムイ)ご参照。 ・2019~2020年度で合計100億円超の投資負担は、その他の投資を加味しても営業CFで賄えそうだが、インパクトは大きく減損リスクを伴う。(※総資産1,000億円規模) 3.ステップ 【投資している理由】 (1)成長余地:〇(現状シェア低い) (2)競争優位性:〇(圧倒的合格実績) (1)シェアアップ余地 まず、  →神奈川県の人口は、2019年前後には減少に転ずると予想されるので、市場規模拡大は期待できない。 ・しかし、神奈川県の中学三年生(15歳)人口は8万人程度で、通塾率(2017年)は全国トップの74.3%→市場は6万人程度。 →当社の2019.9期、トップ校合格2,266名は公立高校合格者の42.7%なので、公立高校合格者は5,300名強。 →当社の中学三年生の90%が何らかの公立高校に受かったとすると、当社中学三年生全体は6,000名弱。 →現状シェア10%弱(≒6,000÷60,000)なので、占有率向上による成長余地がある。 支援材料:学習塾業界は参入障壁低かった(=机とかがあればできる)が、競争激化による大手寡占化の流れがある。 (2)同業他社からの顧客奪取  →合格実績で神奈川トップなので ①現時点でも出校すれば、湘ゼミなど大手とも直接戦って勝てる。 ②広告宣伝費無しで生徒募集可能なため、人件費への充当が可能となり、授業の質が更に改善する流れを構築 →横浜市(湘ゼミ守備範囲)のシェア奪取による成長が可能。 (3)補:新規事業 ステップの場合、高校生や学童向けも強化しているが、 主力の小中学生部門からの逸脱は少ないため、懸念無し。 以上より、ステップの保有維持に至りました。 ぜひ、ご意見・ご感想お寄せください にほんブログ村 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2021.04.24 07:14:13

コメント(0) | コメントを書く

[投資手法] カテゴリの最新記事

|

|