|

|

|

|

Jan 18, 2013

カテゴリ:優待株について

いやあ今日は良く上がりましたね。さてPF上位銘柄を紹介する準主力株概況シリーズです。

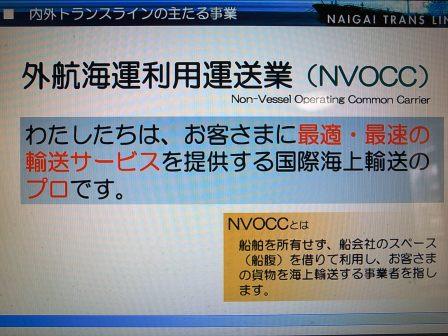

16位 9384 内外トランスライン (東2、12月優待) ◎~◎◎

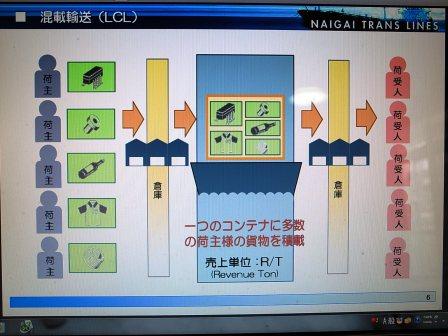

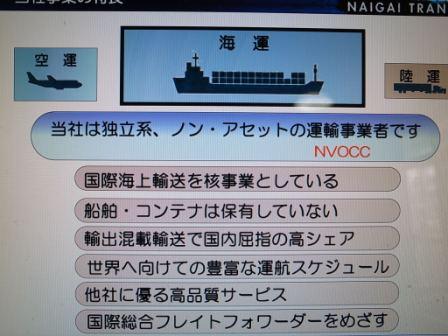

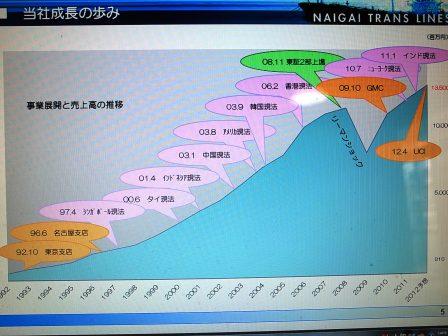

PF16位には、買い増しによって独立系の国際海上輸出混載首位の内外トランスラインが前回の44位からジャンプアップして登場しました。

現在の株価は1015円、PBR1.01、株主持分比率は78.3%と良好、今期予想PER8.90、配当利回り2.7%(27.5円)、総合利回り5.2%(27.5+25=52.5円)で、優待は100株保有で2500円相当のカタログギフトです。

内外トランスラインは、魅力的なビジネスモデルと、

まずまずの成長力を有する、

なかなか魅力的な優待バリュー株です。どことなく「海のトランコム」という感じのする銘柄ですね。(笑)

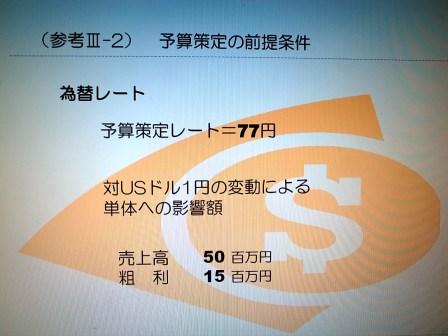

内外トランスラインは今期は業績の下方修正がありましたが、中期的に見ると成長力が強いこと、海上運賃は米ドル建てなので円安メリットで来期業績に期待が持てること、

9381エーアイテイー(PBR2.56&PER10.68、1月17日現在)などの同業者のライバルに較べて指標的な割安感が濃厚なこと、昨年6月には株式分割(1株→2株)、7月には株主優待新設をするなど東証1部を伺う動きが活発なこと、大株主に9435光通信会長の重田康光さんが登場していること(彼は他にもサンマルクHD、マニー、DVxなどの通好みの、力のあるバリュー株をたくさん保有していて、個人的に力量の素晴らしく高い投資家の方と思って尊敬している)を総合的に考えて大きく買い増しし、今回準主力の一角に初登場しました。

内外トランスラインは海運株なので、リーマンショックの時には大きく業績が落ち込む等市況の影響を受けやすいこと

最近の尋常ではない日中関係の冷え込みの影響が懸念される銘柄であること(これは既に今期の業績にも影響)

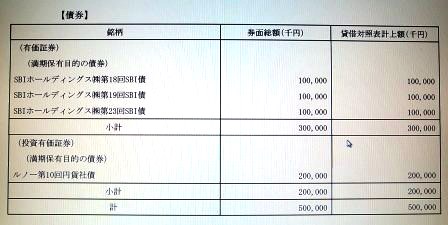

個人的にはあんまり買いたくないSBI債を持っていること

(2011年度有価証券報告書104ページより)

などのリスクがあり主力で勝負するのは難しいですが、同時に伸びしろの大きい非常にポテンシャルの高い銘柄であるとも思います。これからも優待と将来の東証1部昇格を楽しみにホールドして応援していく予定です。

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 18, 2013 03:12:32 PM

[優待株について] カテゴリの最新記事

|