|

Profile

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

|

|

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

|

|

Category

(90)

(1954)

(3742)

(39)

(93)

|

|

さて今日は株式投資本オールタイムベスト第70位

バリュー投資入門 (ブルース・グリーンウォルド他著、日本経済新聞社)

の第3弾です。

今日は第2章 バリューを探せ を見ていきましょう。

今日は第2章 バリューを探せ を見ていきましょう。

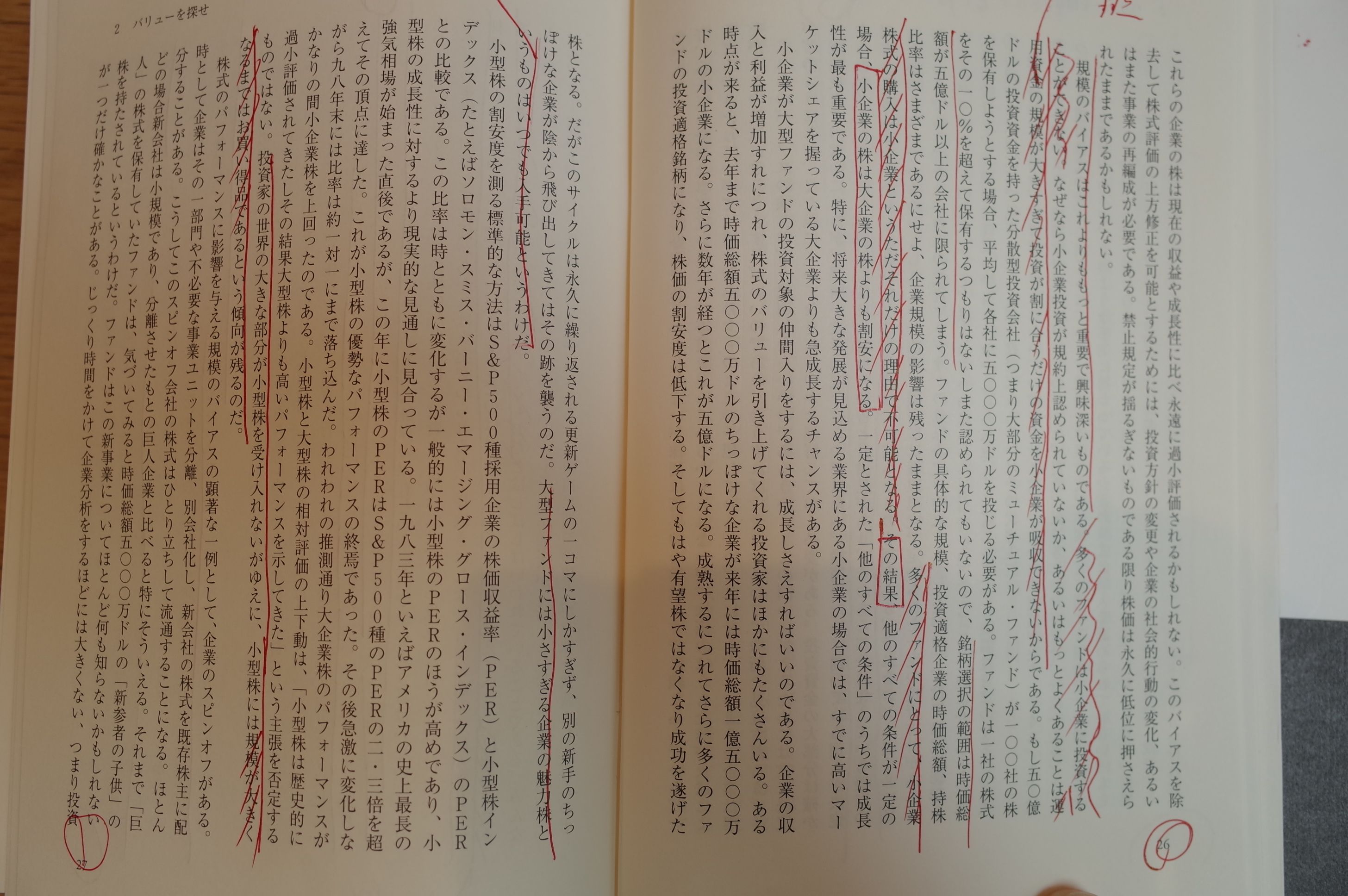

投資家が株式所有から得る利益率に重大な影響を与える企業要因がもう1つある。時価総額だ。

時価総額の小さな企業の株価パフォーマンスのほうが大きな企業の株価パフォーマンスよりも優れていた ということである。

企業のファンダメンタルズと株価の詳細な記録が残っている60年余りを通して見れば、小型株投資のほうに軍配が上がっている。

多くのファンドは小企業に投資することができない。。。運用資金の規模が大きすぎて投資が割に合うだけの資金を小企業が吸収できないからである。

多くのファンドにとって、小企業株式の購入は小企業というただそれだけの理由で不可能 となる。その結果、、、 小企業の株は大企業の株よりも割安 になる。

投資家の世界の大きな部分が小型株を受け入れないがゆえに、小型株には規模が大きくなるまではお買い得品であるという傾向が残るのだ。

大ファンドにとって、小企業の株式は一片の宝石ではあってもやはり厄介者。

「IBMからコンピューターを購入して首になった者は誰もいない」というデータ処理マネジャーについての昔からの企業格言は、マネーマネジャーにもあてはまるのだ。平均的なパフォーマンスとか、他のグループが保有しているのと同じ証券の保有とかが原因で職を失う者はいない。。。巨額の資金を運用する投資マネジャーは群集心理についていくもの。

出ました。「小型株効果」!

我々資金力に劣る弱小個人投資家にとっての「真の利益の源泉」ですね。これについては当ブログではもう何度も言及していますが、今日は1つだけ、ジェームズ・P・オショーネシーに関しての過去記事である

小型株効果こそが真の利益の源泉

を復習として今一度御覧下さい。 (続く)

出ました。「小型株効果」!

我々資金力に劣る弱小個人投資家にとっての「真の利益の源泉」ですね。これについては当ブログではもう何度も言及していますが、今日は1つだけ、ジェームズ・P・オショーネシーに関しての過去記事である

小型株効果こそが真の利益の源泉

を復習として今一度御覧下さい。 (続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Mar 18, 2018 10:39:46 PM

もっと見る

|

おめでとうございます!

ミッションを達成しました。

※「ポイントを獲得する」ボタンを押すと広告が表示されます。

x

エラーにより、アクションを達成できませんでした。下記より再度ログインの上、改めてミッションに参加してください。

x