さて本日より 2018主力株概況シリーズ を始めます。

初めにお断りしておきますが、このシリーズは私が自分の頭を整理し、投資家として少しでも 成長することを目的として書いているだけのものです。そのためこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。

それではまず最初に下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログへの御訪問は一切、永久的にお控えください。

2018主力株概況シリーズ 免責事項

2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

そしてここから先に広がる 2018主力株概況シリーズ は 「純度100%の私のポジショントーク」 でもあります。これが最後のチャンスです。読むのをやめるならここまでですよ。。。

よろしいでしょうか? それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。

さてそれでは、2018主力株概況シリーズ、スタートです。

1位 6425 ユニバーサルエンターテインメント

(東JQS、12月隠れ優待株) ◎◎◎

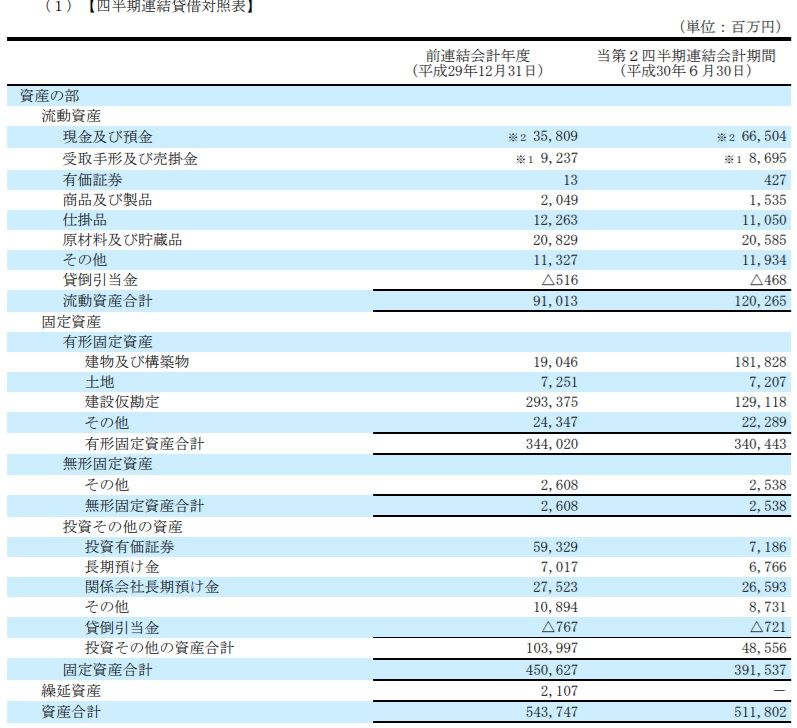

PF時価総額断トツ1位の幕内最高主力株は、パチスロ大手でフィリピンでついにオープンした総工費3000億円以上(建物及び構築物1818億円+建設仮勘定1291億円、2018年12月期第2四半期報告書P11より)の超巨大カジノリゾート、オカダマニラに企業としての命運を懸けているユニバーサルエンターテインメント(旧アルゼ)です。昨年2017年に続いて2年連続第1位での登場となりました。

現在の株価は3610円、時価総額2895億円、PBR0.74、自己資本比率は75.6%と良好、今期予想PER1.49(ただし、アメリカのウィン・リゾーツとの骨肉の争いが和解で終結したことによる巨大な特別利益を含む)、配当利回り0%(0~40円)です。

ちなみにユニバEの持分法適用会社(所有割合40%)であるEAGLE 1がフィリピンに持つ土地(44ヘクタール)にはフィリピンの経済成長によって現在膨大な含み益が発生している(2008年7月にカジノ建設用地として3.5億米国ドル(約385億円)で取得。現在の時価は推定2200億円。その根拠は、結局延期となったものの 昨年6ヘクタールを高級マンション用地として契約金額300億円で売却する計画 がありそこから逆算。またIRも「大きく値上がりしている」ことを認めている。ただし具体的な金額は非開示。)と考えられ、それを考慮すると実質的なPBRは更に低いと想定されます。尚ここで補足をしておくと、土地の所有に関してはフィリピンの法律により60%以上は現地企業が所有する必要があり、現在はEAGLE1 LANDHOLDINGS, INC.という会社が保有し、ユニバEはそのEAGLE 1の株式の40%を所有するという形となっています。

つまり、あまりにも意外なことですが、

ユニバEには「資産バリュー株」としての側面もある

ということなんですね。♬

さてユニバーサルエンターテインメントは我々優待族の間では有名なことですが、隠れ優待で毎年趣向を凝らしたオリジナリティ溢れる秘密の優待品を戴けます。 そしてこの遊び心溢れる秘密の品物は、失脚した前岡田会長のアイデアによる「岡田案件」かと推測されていたのですが、新しく富士本体制となった2017年12月期にもサプライズ的に継続されました。早速見てみましょう。

オカダマニラゴールドが眩しいモバイルバッテリーでした。非常に実用的な内容ですね。ちなみにヤフオクでの落札価格は1000~4000円と幅がありました。最低の1000円で換算すると、総合利回りは0.3%(0+10=10円)となります。当たり前ですが、ユニバEは「利回りで買える様な、そして大切な退職金で買える様な所では全くない」ということです。何しろ「何が飛び出してくるか1ミリも分からない、日本最高の爆竹銘柄」で有名なくらいですからね。(汗)

滅茶苦茶カッコいいので、本棚に飾ってみました。♬

さて続いて現在のユニバEについてですが、前述したように米ウィンリゾーツとの泥沼の訴訟合戦が電撃的に和解で終了し、ホルダー的には「激おこ」で全く納得できる金額では到底なかったものの、それでも受取利息と株式償還によって 総額26億3200万ドル(日本円で2908億円) という巨額がウィンから入金されました。そしてそのお金で 高金利の変な私募債 の買戻し及び期限前償還を終えたことと長期借入金を返済したことによって、バランスシートは非常にすっきりとした綺麗な形となりました。そして私はこれを見た瞬間、全身に「爽快なミントの風」が吹き抜けるのを感じました。凄まじい清涼感と安心感でしたね。

(2018年12月期第2四半期報告書P12より引用)

そしてその一方で、フィリピン最大の規模を誇るメガカジノであるオカダマニラは着実に完成に向かいつつあります。「後は稼ぐだけ、ただもうそれだけ」ということですね。♬

(2018年12月期第2四半期報告書P11より引用)

さあそれでは次に、我々ユニバEホルダーの希望の星、「光り輝く超新星」のオカダマニラの現状を見てみましょう。

(上記写真はオカダマニラHP及びskyscrapercity.comより引用)

↑ 美しい。黄金の国ジパングを象徴する金色のファサードに、日本では最も高貴な色とされる「紫」のコンビネーションがべらぼうに映えますね。

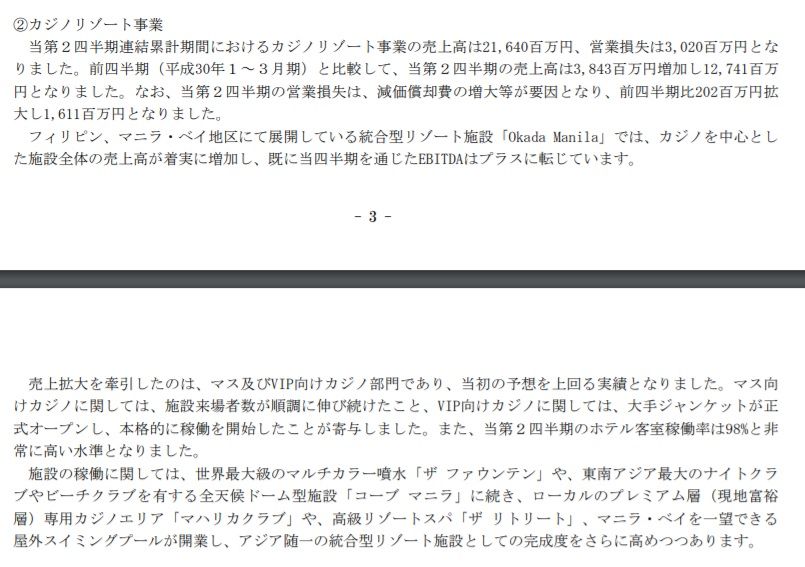

2018年12月期第2四半期報告書によると、この6か月のオカダマニラの売上高は216億円でした。1~3月が89億円、4~6月が127億円(1Qに較べて+43%)と、急速に売上が拡大しています。減価償却費の増大でまだ赤字ですが2QのEBITDAは既にプラスに転じており、3Q以降の数字がどうなるかがとても楽しみです。カジノ事業は「究極の箱モノ事業」であり、損益分岐点を超えればどこかの時点では急速に利益が立ち上がって来るものと考えています。

ちなみにオカダマニラのホテル客室は完成時に約1000室の予定ですが、2018年8月現在の稼働はIRによると「約350室超」で、またフルオープンに関しては「2019年度中を目途としている。」とのことでした。

(2018年12月期第2四半期報告書P3~4より引用)

更に注目するべき点として、オカダマニラを運営しているタイガーリゾート レジャー&エンターテインメントの2019年中の株式公開(IPO)というスケジュールが明らかになったことが挙げられます。会社側に「来年には(タイガーリゾートLEを上場させられるだけの)数字を作れる。」という認識があることの裏付けと考えられるからです。

(2018年12月期第2四半期報告書P6より引用)

またこのユニバEのカジノリゾート事業は、フィリピンの国家的プロジェクトである

「エンターテインメント・シティ・マニラ (マニラ国際空港から至近距離のマニラ湾沿岸部のパラニャーケ市の巨大な埋め立て地に、マカオやラスベガス級のワールドクラスのカジノ複合リゾート施設を作るという計画で全部で4つの企業が認可を受けた。オカダマニラはその内の1社で、3番目のオープンかつダントツの最大規模。)」

の一角でもあり、更に先行オープンした2社(ソレア・リゾート&カジノ、シティーオブドリームス・マニラ)の業績も順調に推移していることから、オカダマニラ1人だけがいつまでも赤字を垂れ流すということは恐らくないだろうと個人的には考えています。なにしろ、2010年に経済特区の認定を受けており、

開業後4年間は法人税免除かつ5年目以降も軽減税率の適用が認められる

という 発展途上国のフィリピンならではの太っ腹な超大出血サービス を享受しているわけですからね。

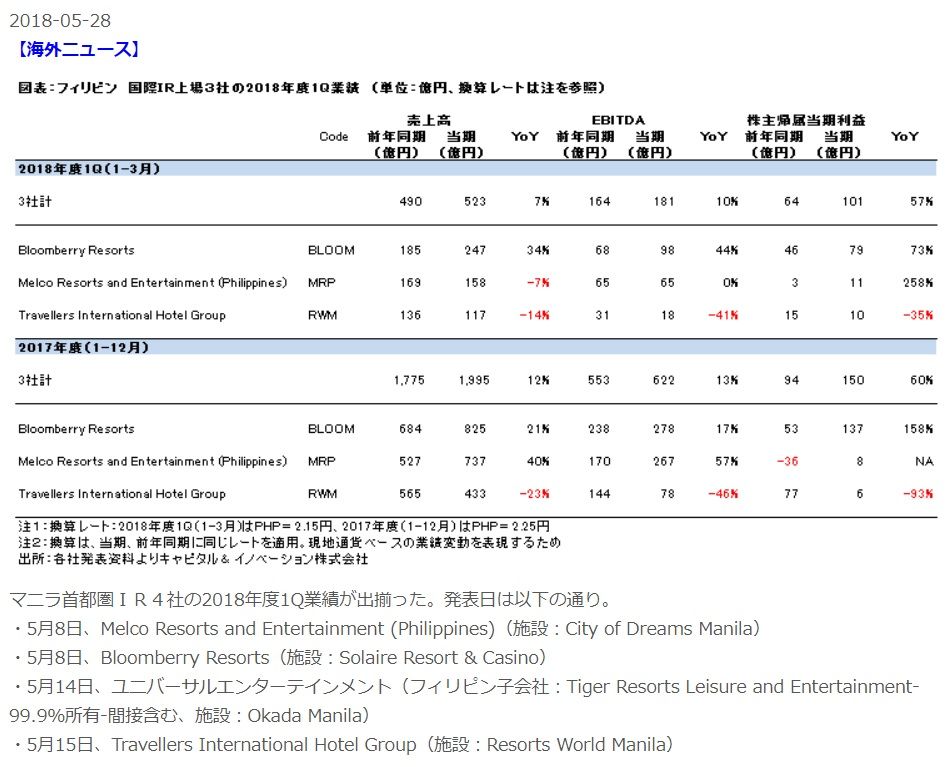

ちなみにここでエンターテインメント・シティ・マニラで先行して開業している2社の2017年度の数字を見ておくと、ソレア・リゾート&カジノ(ブルームベリーリゾーツ)が売上高825億円、シティーオブドリームス・マニラ(メルコリゾーツ&エンターテインメントフィリピン)が売上高737億円となっています。

(上記データはカジノIRジャパンより引用)

ただソレアは総工費が12億ドル(約1320億円、ただしその後2期工事で約400億円を追加投資)、シティオブドリームズマニラは総工費が13億ドル(約1430億円)とオカダマニラよりは投資額がかなり小さいプロジェクトなので、オカダマニラがフルオープンすれば普通に売上高は1000億円を突破するのではないか?と個人的には感じています。

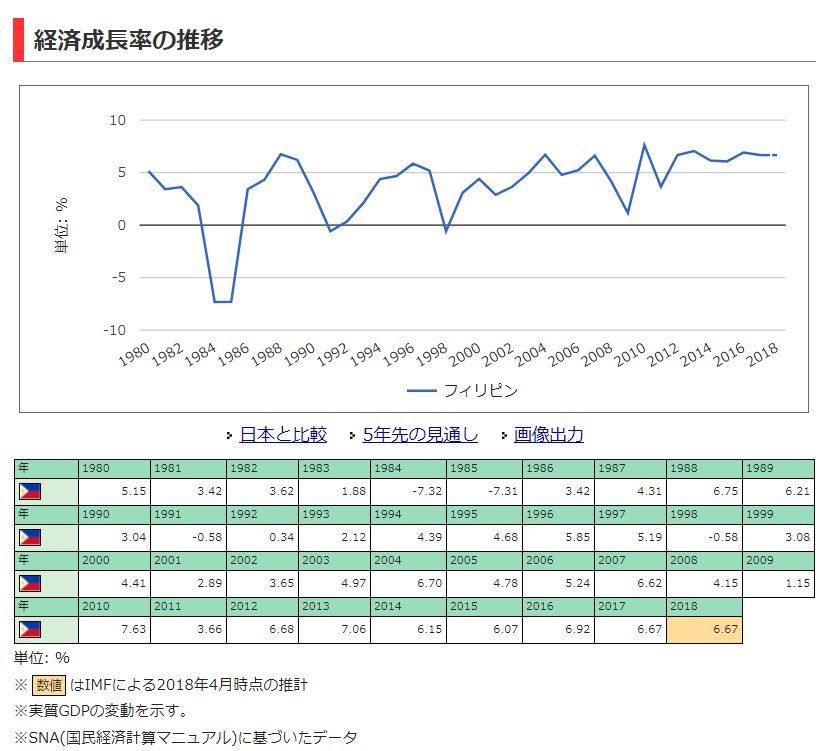

また更に言うと、人口ボーナス期に突入していて高度経済成長が続くフィリピンでは、経済成長率が2015年+6.1%、2016年+6.9%、2017年+6.4%、2018年予測+6.7%となっており、

(上記データは世界経済のネタ帳より引用)

これもまたオカダマニラの売上高の自然増に繋がるものと考えています。

さて以上の全体的なまとめをするとユニバEには、

ギャンブルで儲かるのは何と言っても「胴元」。そしてユニバEは「日本初の巨大カジノの胴元」についになった。

という凄まじい魅力があります。

過去もそして現在も様々な不確定要素やトラブルが「こぼれ落ちる程に、てんこ盛り」の銘柄ですが、

負ければ株価は2分の1、ただし、もしも勝った場合には2~10倍。

だろうと評価しており、「ハイリスク・ハイリターン」のこれ以上ない分かりやすい典型例ではあるものの、

リスクに十分に見合うリターンを期待できる、「リスク・リワード比」の優れた、飛び切り魅力的で面白い銘柄である

と結論しています。

日本市場には様々な銘柄が上場しているわけですが、

PBR1倍割れでここまで「大きな夢」を見れる銘柄は他にはない

ということですね。引き続き最大限の集中力を保ちながら、みきまる史上過去最大の資金投入となった「2018ユニバE、灼熱の陣」を戦って行く所存です。

2018主力株概況シリーズ 免責事項

2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。