さて今日は 2018主力株概況シリーズ です。

28位 5185 フコク (東1、3月優待) ◎◎~◎◎◎

PF時価総額28位の準主力株は、ワイパーやブレーキなどの自動車用ゴム製品大手で独立系のフコクです。2013年の46位を経て、2014年8位、2015年17位と一時期は主力の一角として戦った銘柄ですが、「自動車部品関連銘柄としては7264ムロコーポレーションや5184ニチリン、5161西川ゴム工業当たりの方が総合戦闘力が上かな?」と言う判断の下で一旦順位を落としていました。

ただその後の株価下落と業績回復を受けて、今年2018年、再びPF上位に返り咲いてきました。

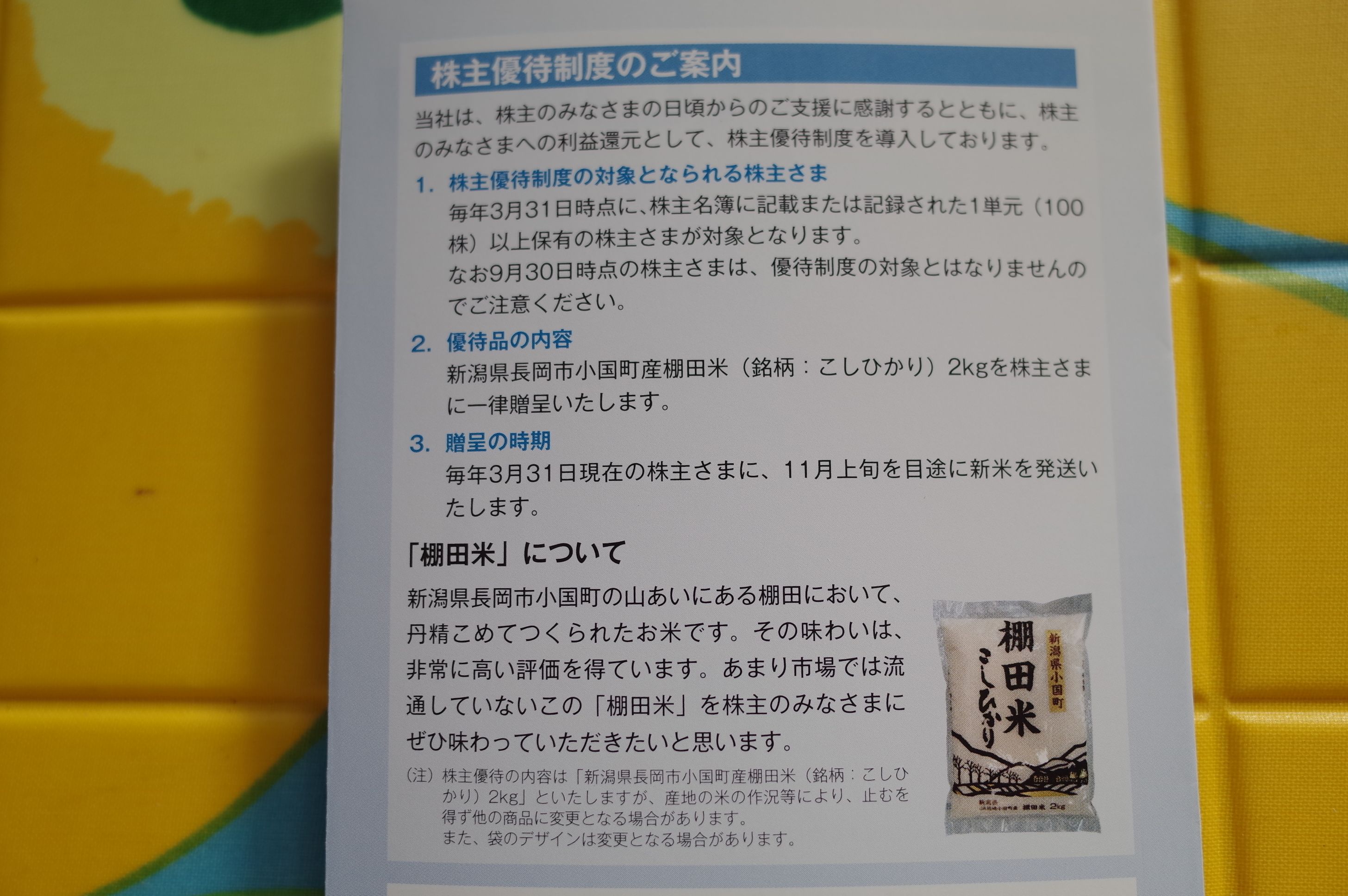

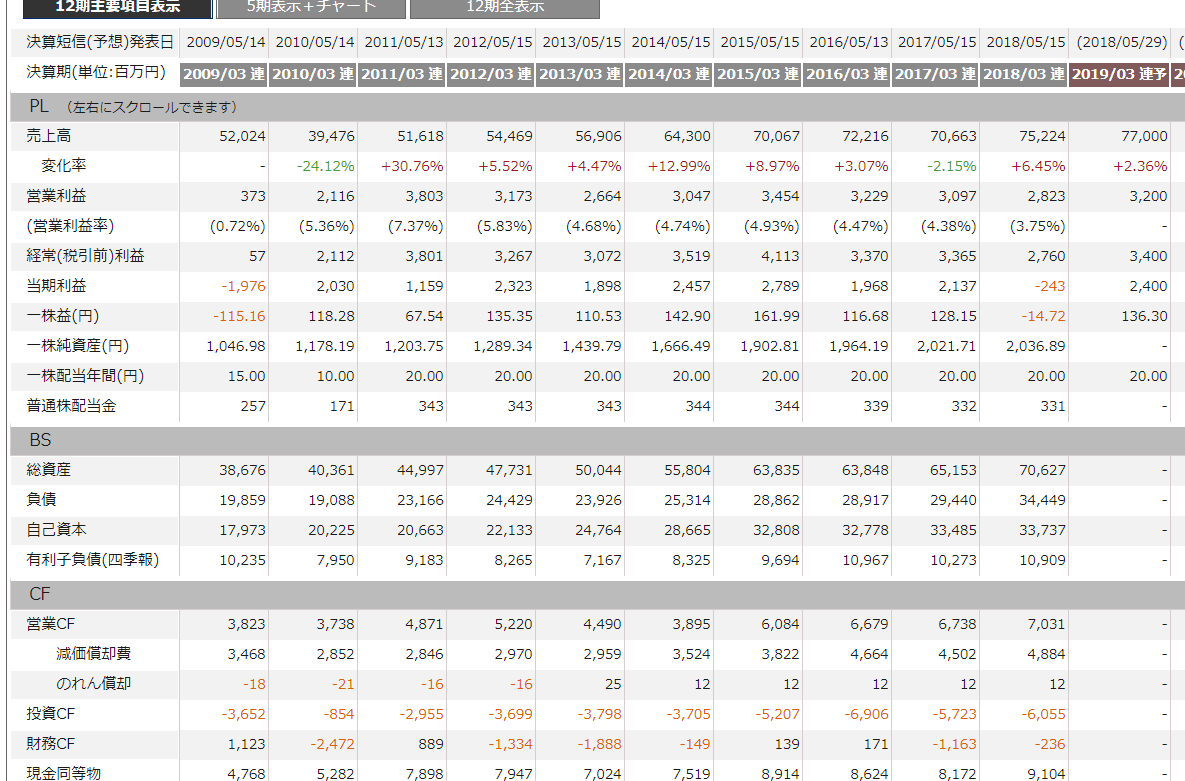

現在の株価は949円、時価総額167億円、PBR0.47、自己資本比率は47.9%、今期予想PER7.48、配当利回り2.1%(20円)、総合利回り3.4%(20+12=32円、フコクの優待米はかなり美味しいので1キロ600円で換算。)で、優待は100株保有で 新潟県長岡産(棚田米)コシヒカリ2kgです。

優待族をしていることの利点の一つとして、全国の素晴らしいお米がバンバン家に届くということがあるのですが、様々なブランド米の中でもこのフコクの優待米は突出して美味いものの一つと思います。ネットで調べても1キロ600~700円はするようですが、それも納得の粒立ちです。

フコクは2018年3月期は特別損失の計上で利益水準が大きく落ち込みましたが、過去の平均的な利益水準から考えると東証1部銘柄としては指標的にも実に安いですし、優待米の旨さも際立っています。

またフコクは過去10年間で赤字はリーマンショック時の2009年3月期+特別損失に沈んだ2018年3月期のみであり、長期的に見るとじりじりと着実に成長し続けてもいます。

(上記データは、リニューアル前の良かった頃の四季報オンラインプレミアムより引用)

そのため、以下の理由から、私はフコクを再びPF上位銘柄としました。

1. 自動車部品関連銘柄は万年不人気業種であり割安株の宝庫であるが、現在のフコクはグレアムのミックス係数(PBR×PER)が3倍台(0.47×7.48=3.52)であり、優待付きの同業他社と較べても安い。具体的に他に私がPF上位で保有している所と較べると、

5161 西川ゴム (PBR0.62×PER7.90=4.90)

5184 ニチリン (PBR1.03×PER6.66=6.86)

7264 ムロコーポ (PBR0.66×PER6.04=3.99)

となる。

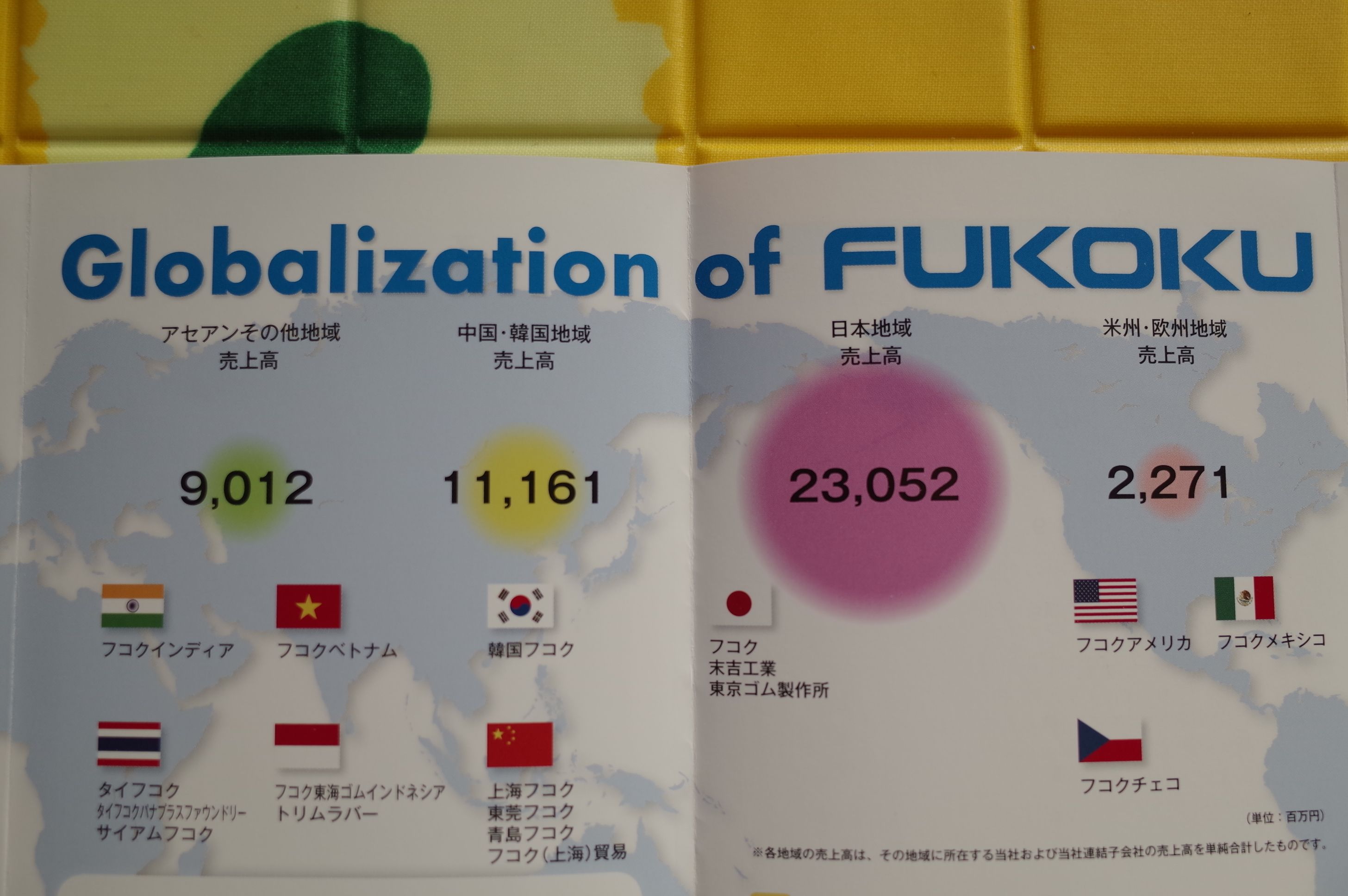

2. フコクのワイパーブレードラバーは年生産数約1億本、純正製品で国内シェア独占&世界シェアでも3割を占めており、業界内での強い立ち位置を考えると、ここまでの低評価はやや悲観が過ぎるように感じる。

3. 過去10年間営業キャッシュフローは常にプラスであり、前述した通りマイルドながら着実に成長もしていることを考えると、今の「成長性ゼロ評価」の株価位置には買い安心感がある。

以上、久方ぶりにPF上位で戦うことになったフコクの今後の業績推移をしっかりと見ながらホールドしていく予定です。

2018主力株概況シリーズ 免責事項

2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。