|

|

|

|

Feb 26, 2019

カテゴリ:株式投資全般

さて今日は株式投資本オールタイムベスト84位

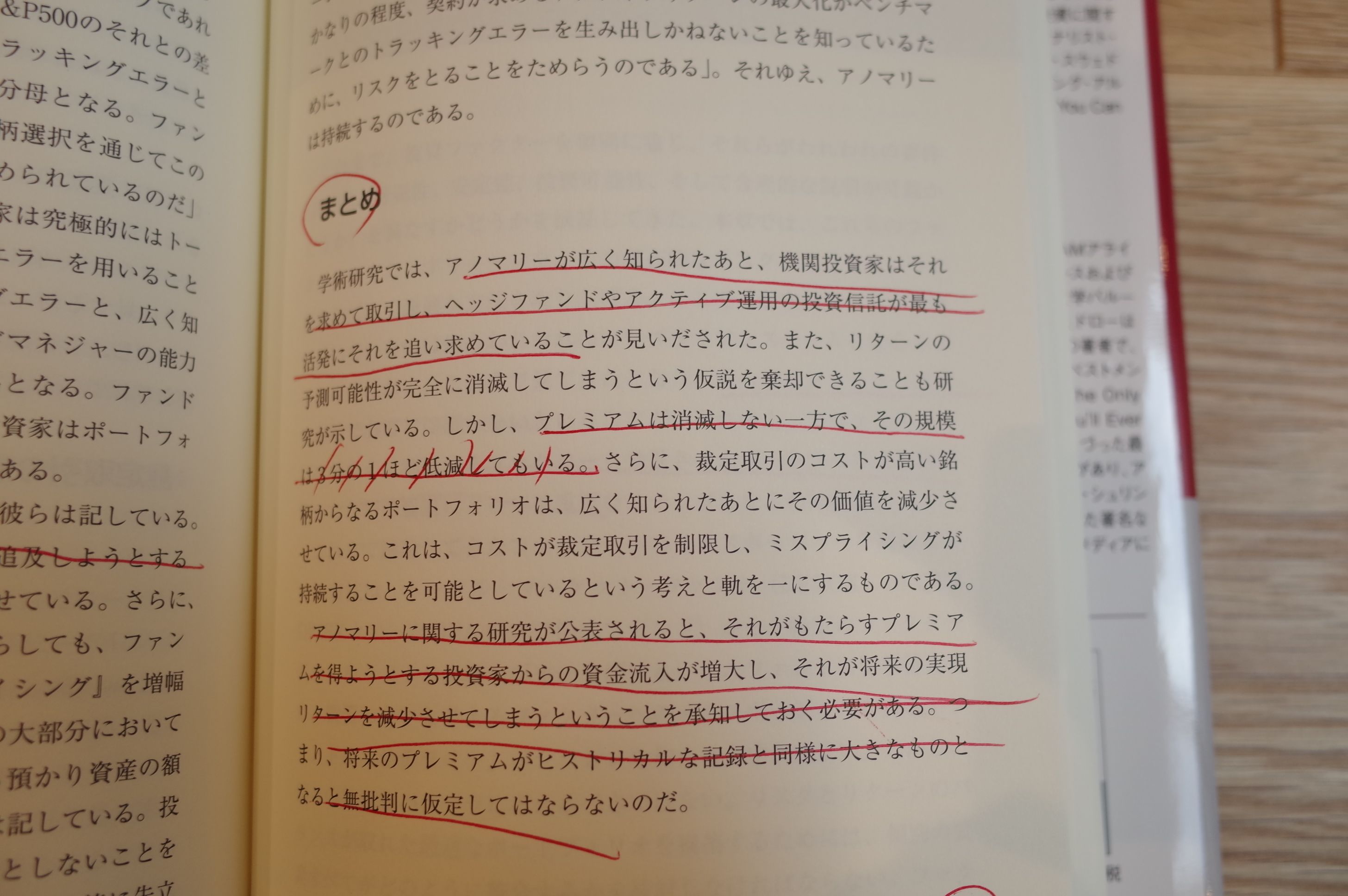

ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社)  の第10弾です。 今日は、 第8章 プレミアムは広く知られると減少するのか から。 投資家にとっては、論文が公表された後でもその関係が継続するのかどうかが重要な問題となる。  これは本当に重大なポイントです。例えば長年我々個人投資家の大きな武器となってきた 東証1部昇格銘柄先回り投資法 等も、各メディアで喧伝され過ぎ、あまりにもメジャーになってしまったために今ではそのプレミアムをほとんど失ってしまいました。あらゆる投資家が極限の超人的な努力を続けている、このあまりにも変化の激しい 投資の世界では、永遠に有効であり続ける手法など存在しない、そんなものはどこにもない んですね。ファクター投資も決してその例外ではあり得ないはずです。続きを見ていきましょう。 学術研究では、アノマリー(効率的市場仮説によるリスク分析では説明できない有価証券のリターン)が広く知られたあと、機関投資家はそれを求めて取引し、ヘッジファンドやアクティブ運用の投資信託が最も活発にそれを追い求めていることが見出された。  詳しくは本書を御覧頂きたいのですが、各種調査によると、 ファクターの有効性が広く知れ渡ると、リターンの平均は32%減少 します。 それはそうだろうな、と体感的にも納得できますね。ただ同時にここまでに見てきた様々な有効性が証明されているファクターを組み合わせて戦う、「集学的殺法」を用いれば、依然として市場平均を数年単位で見て大きく上回ることは特に難しいことではないだろうとも感じています。(続く) お気に入りの記事を「いいね!」で応援しよう

Last updated

Feb 26, 2019 06:40:54 PM

[株式投資全般] カテゴリの最新記事

|