|

Profile

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

|

|

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

|

|

Category

(90)

(1954)

(3747)

(39)

(94)

|

|

さて今日は株式投資本オールタイムベスト84位

ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社)

の最終回第11弾です。

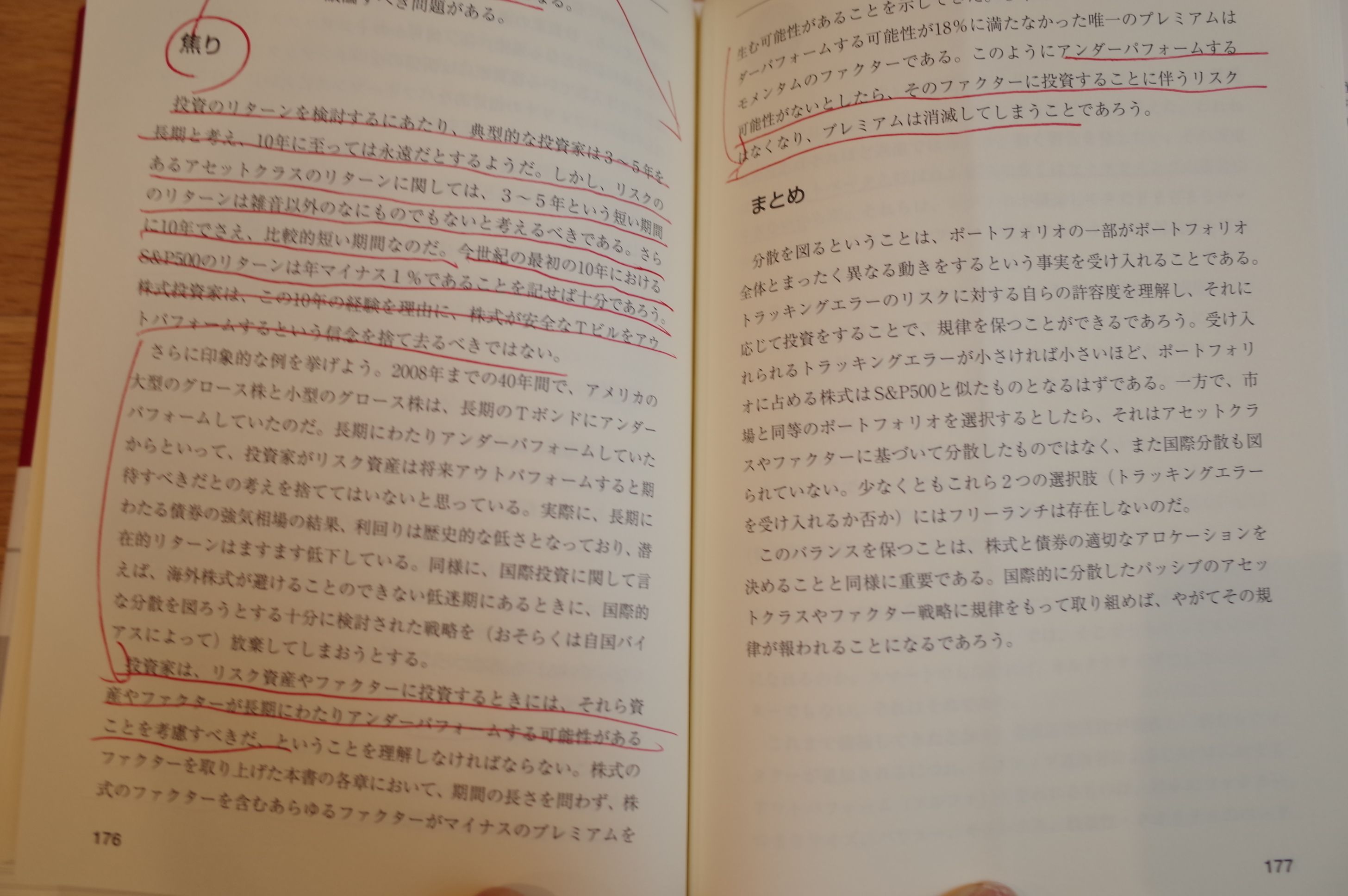

今日は非常に良い出来の付録A トラッキングエラーリグレットー投資家の敵 から。

の最終回第11弾です。

今日は非常に良い出来の付録A トラッキングエラーリグレットー投資家の敵 から。

投資で成功するにはいくつか鍵となる要素がある。

投資のリターンを検討するにあたり、典型的な投資家は3~5年を長期と考え、10年に至っては永遠だとするようだ。しかし、リスクのあるアセットクラスのリターンに関しては、3~5年という短い期間のリターンは雑音以外のなにものでもないと考えるべきである。さらに10年でさえ、比較的短い期間なのだ。

今世紀の最初の10年におけるS&P500のリターンは年マイナス1% であることを記せば十分であろう。株式投資家は、この10年の経験を理由に、株式が安全なTビルをアウトパフォームするという信念を捨て去るべきではない。

投資家は、 リスク資産やファクターに投資するときには、それら資産やファクターが長期にわたりアンダーパフォームする可能性がある ことを考慮すべきだ。

アンダーパフォームする可能性がないとしたら、そのファクターに投資することに伴うリスクはなくなり、プレミアムは消滅してしまう ことであろう。

これは素晴らしい指摘です。

これは素晴らしい指摘です。

ファクター投資は極めてエヴィデンスレベルの高い、超合理的な手法ですが、それが効力を発揮するには「長期の時間」という魔法のスパイスが必要

ですし、短期間で見れば市場平均に負けてしまうことも当然にあり得るんですね。

いやあ、「ファクター投資入門」、とにかく最高の一冊でしたね。未読の方は是非。(終わり)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Mar 2, 2019 01:30:50 PM

もっと見る

|

おめでとうございます!

ミッションを達成しました。

※「ポイントを獲得する」ボタンを押すと広告が表示されます。

x

エラーにより、アクションを達成できませんでした。下記より再度ログインの上、改めてミッションに参加してください。

x