|

|

|

|

Aug 4, 2019

カテゴリ:株式投資全般

さて今日は株式投資本オールタイムベスト91位

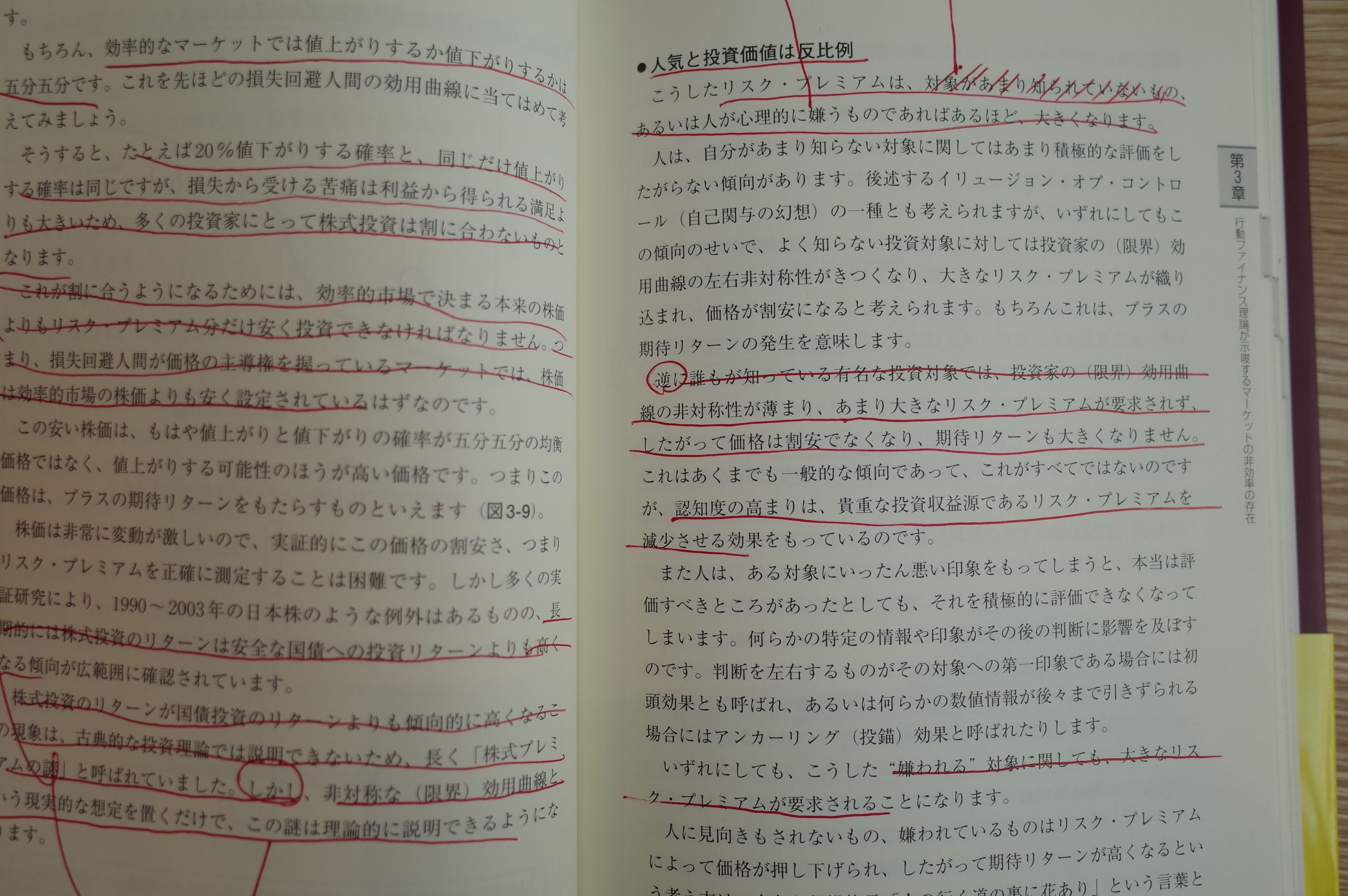

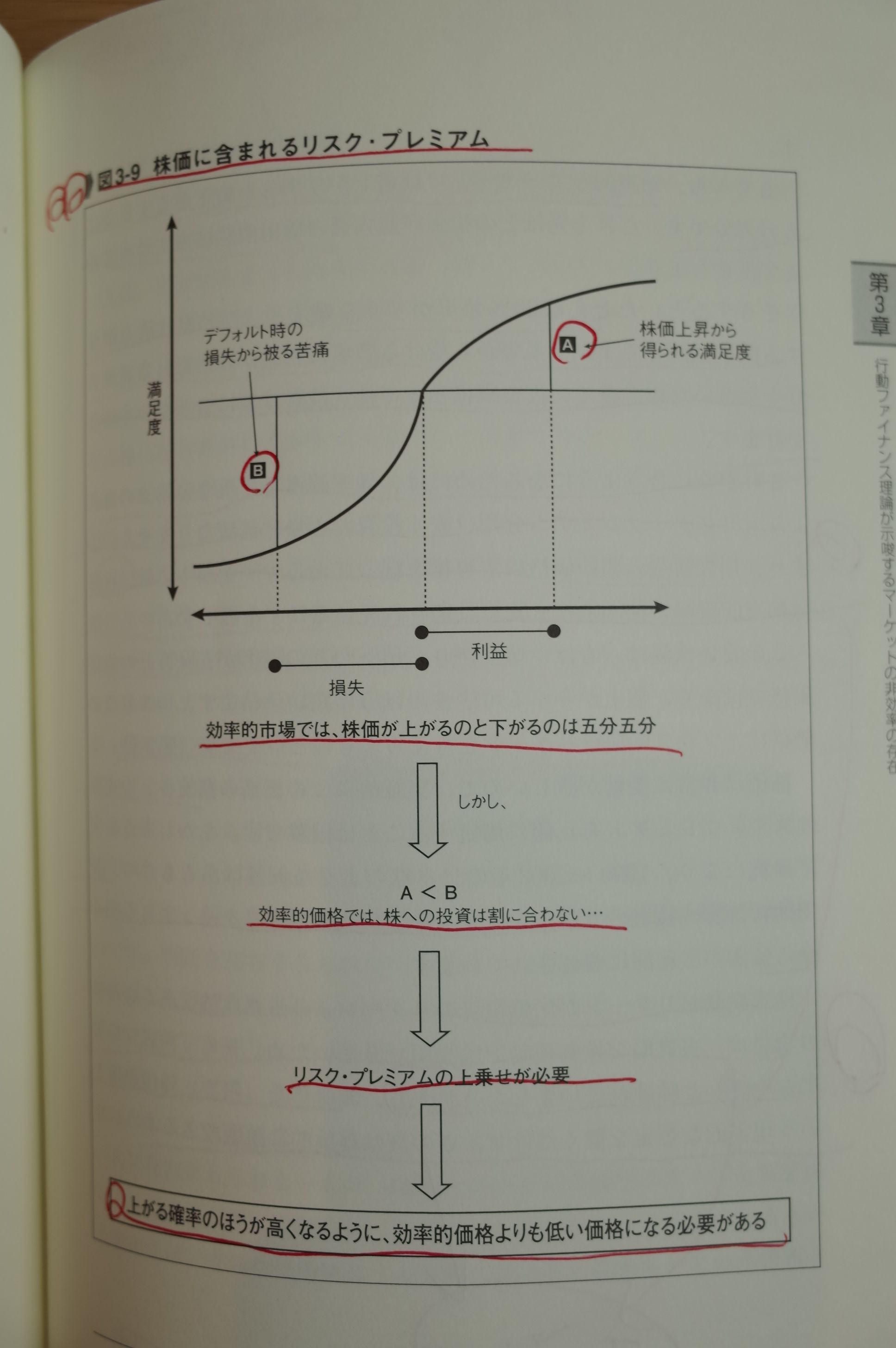

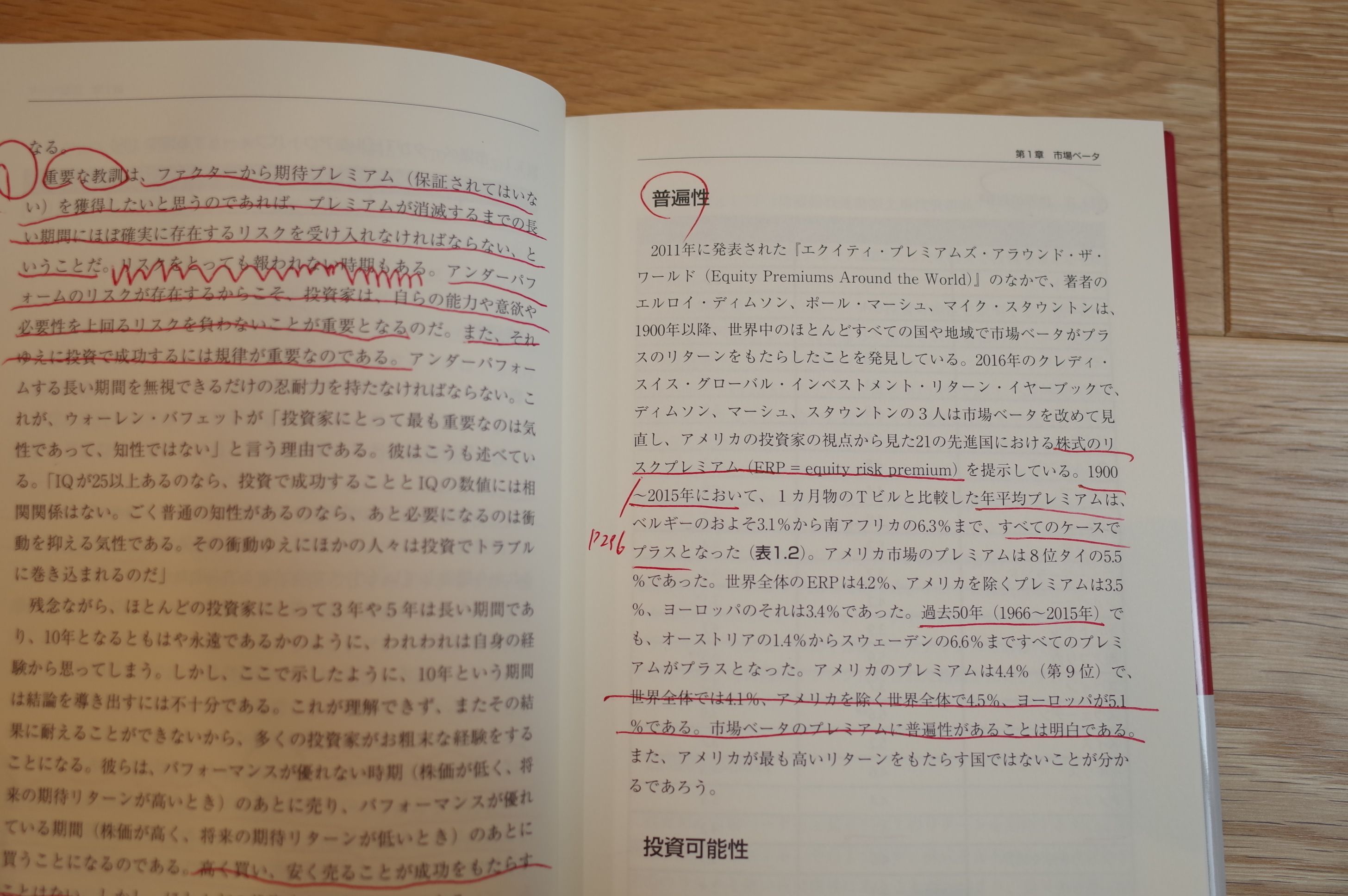

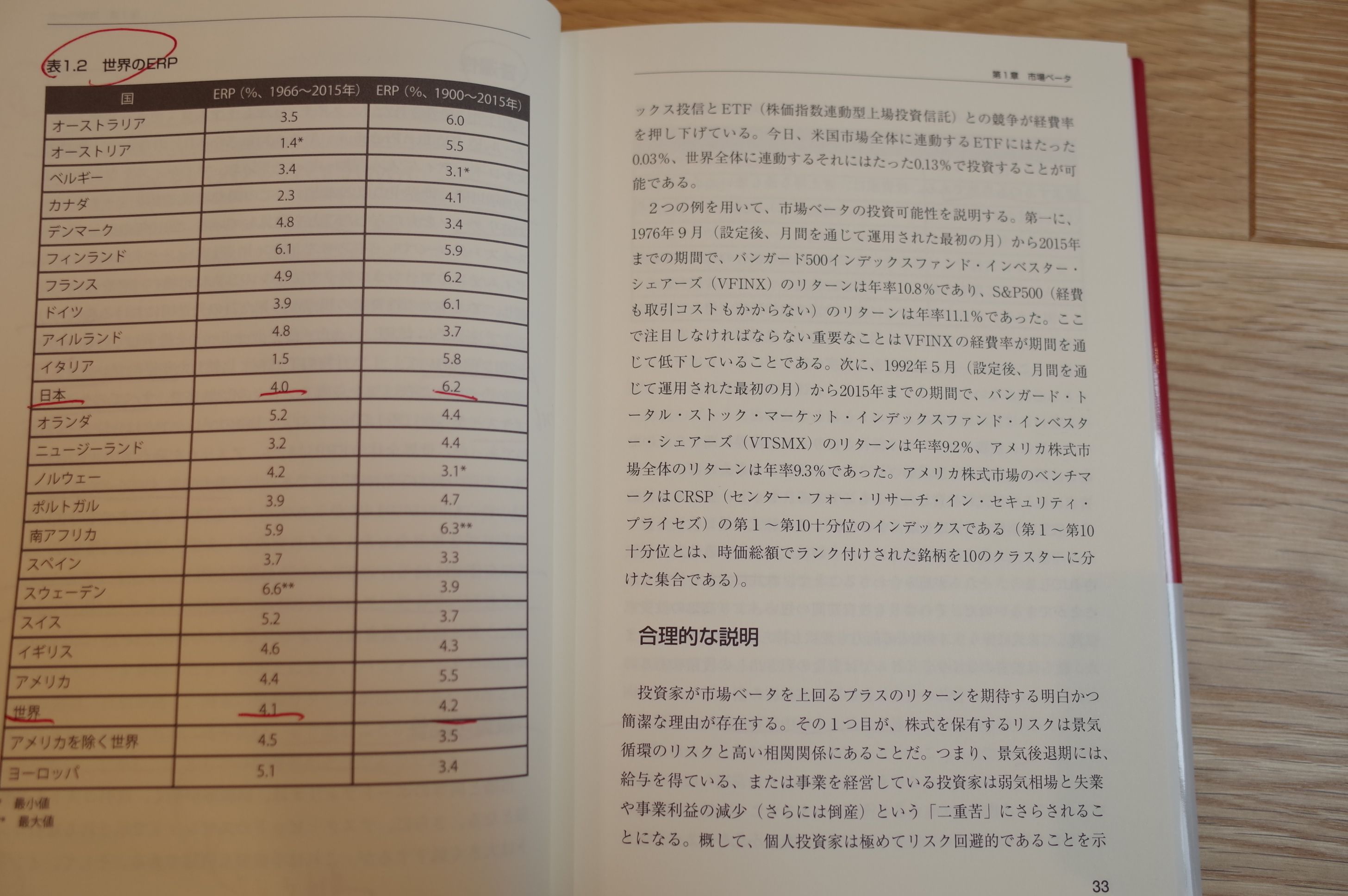

図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社)  の最高潮第6弾です。尚、今回がシリーズ中で最重要回となります。 今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。  プロスペクト理論から導かれるもう1つの重要な原理があります。。。「リスク・プレミアム」です。  株価に含まれるリスク・プレミアム  、、、素晴らしい。リスク・プレミアムが何故発生するのか、この上の図表だけで一発で分かりますね。私達投資家にとっての利益の源泉であるリスク・プレミアムは、他でもない、自分を含めた人間と言う生物が持つ、根源的な特徴から生まれているということです。そしてより重要なことは、このようにとても生き物としての奥深い所から発生するものだからこそ、 株式投資におけるリスク・プレミアムは永続する ということです。 そしてこの株式投資のリスク・プレミアムが永続するということには、強固なエヴィデンスもあります。以下は超名著である、 ファクター投資入門 からの引用です。 株式のリスクプレミアム(ERP=equity risk premium)  世界のERP(リスクプレミアム) 1900~2015年の超長期で見て、全世界で全てプラス。もちろんここ日本でも勿論プラス。日本市場の成績は、1900~2015年で6.2%、1966~2015年で4.0%。ちなみに世界平均は1900~2015年で4.2%、1966~2015年で4.1%。 なので、超長期で見れば日本株のパフォーマンスは別に悪くないし、むしろここ30年間が「特異的に悪かっただけ」と個人的には考えています。そのため、「平均回帰の原則」によって、ここから数十年の日本株は全世界株式のパフォーマンスを大きく凌駕する可能性も十分にあると自分は思っています。 何故なら、この10年ほどで日本企業は全体として飛躍的に財務状態が改善しており、かつ世界レベルで見てもトップクラスに指標的に割安なディープバリュー株が増えているからです。  すいません、ちょっと脱線しました。 さて私は昔も今も、 全資産のほぼ100%を、常に株式投資にぶっこんで勝負 し続けているのですが、その理由は、 それが一番理に適っている からなんですね。(続く) お気に入りの記事を「いいね!」で応援しよう

Last updated

Aug 4, 2019 11:11:26 AM

[株式投資全般] カテゴリの最新記事

|