|

|

|

|

Apr 5, 2020

カテゴリ:優待株について

さて今日は久々に当ブログダントツ一番人気の 2019~20主力株概況シリーズ です。

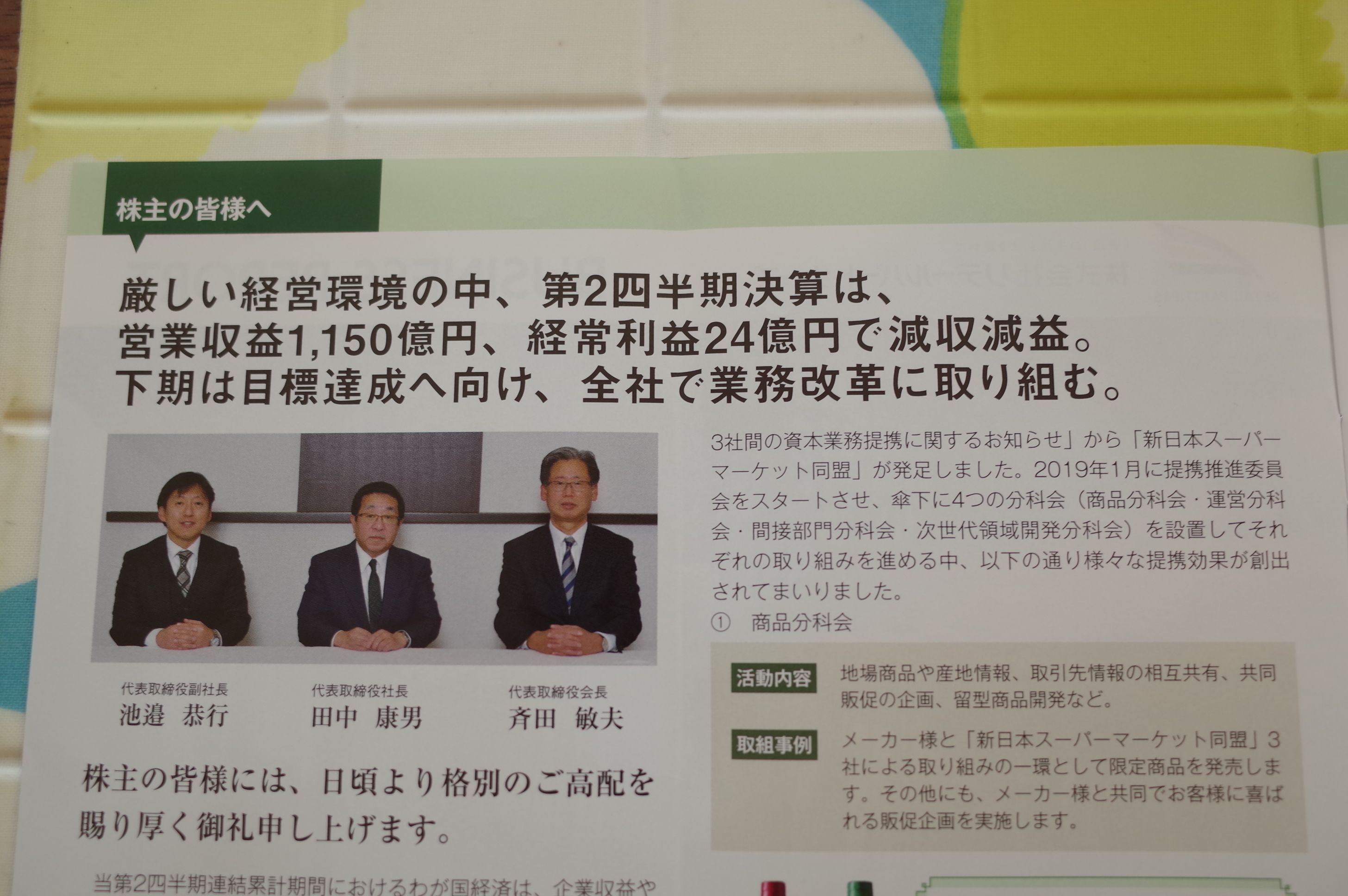

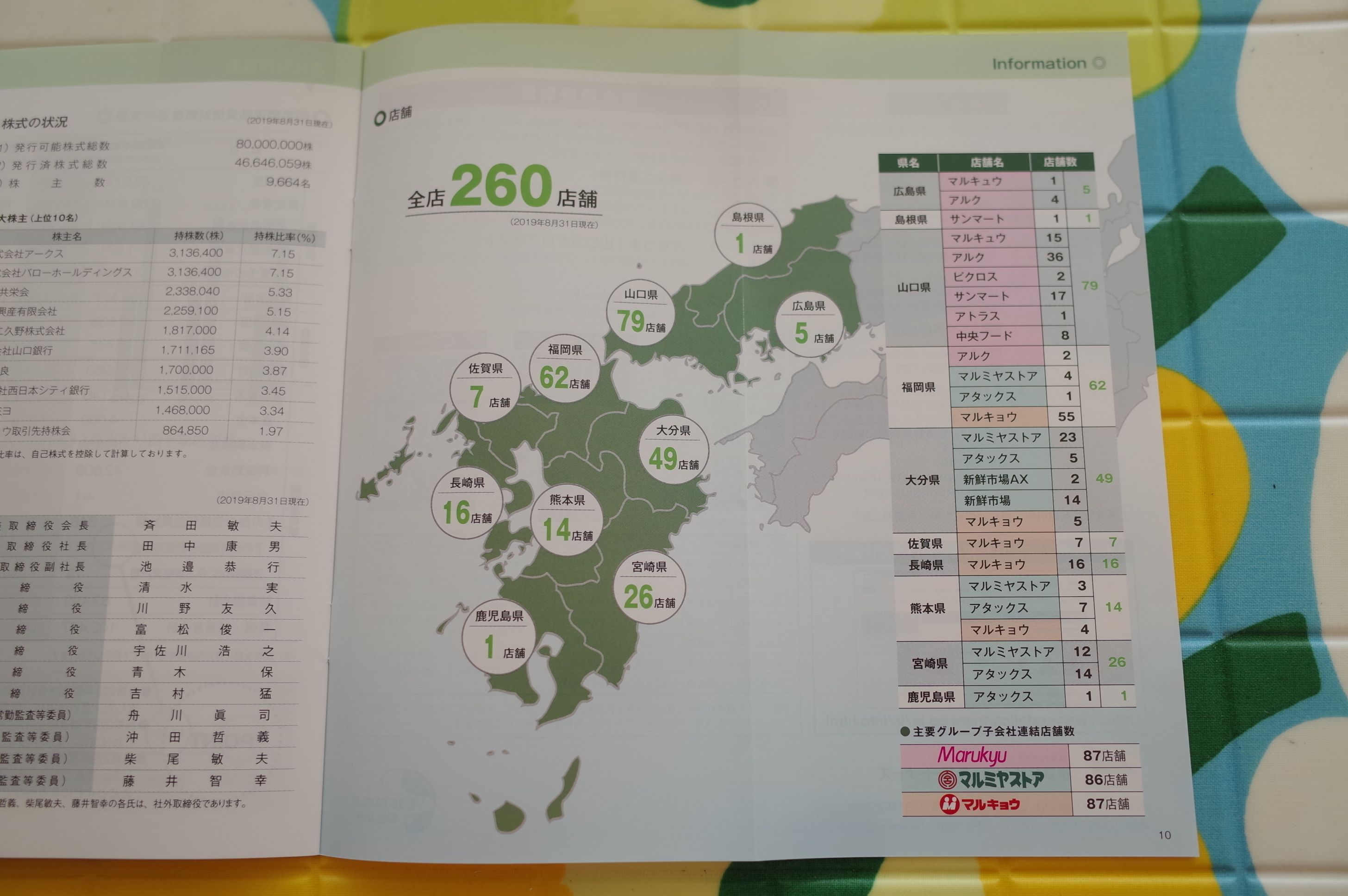

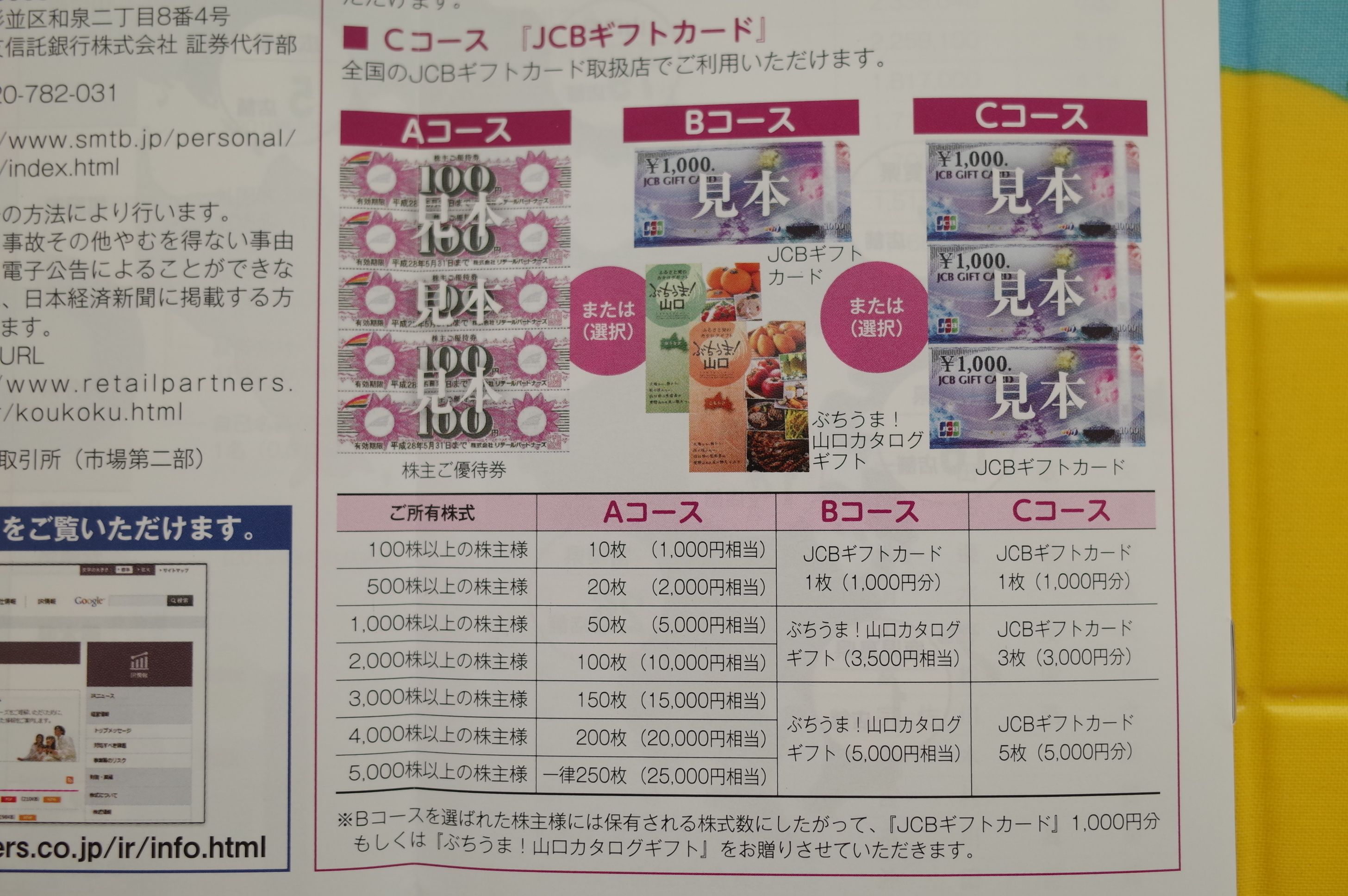

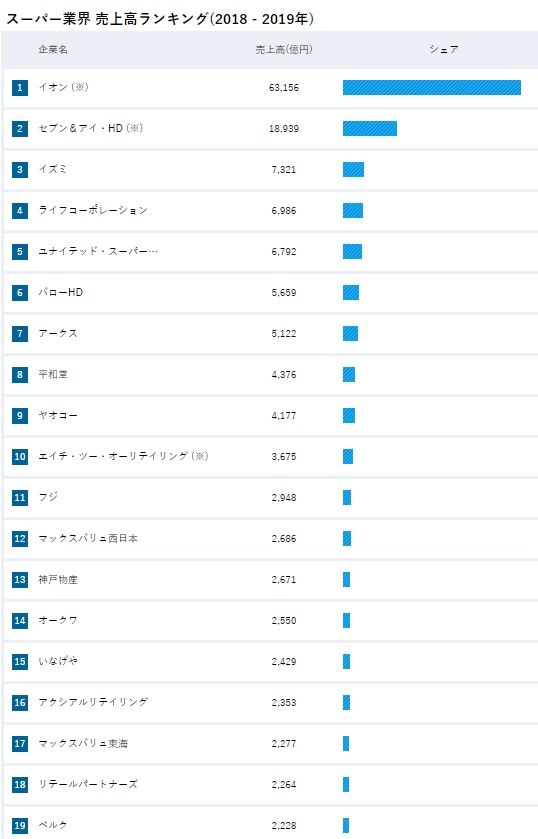

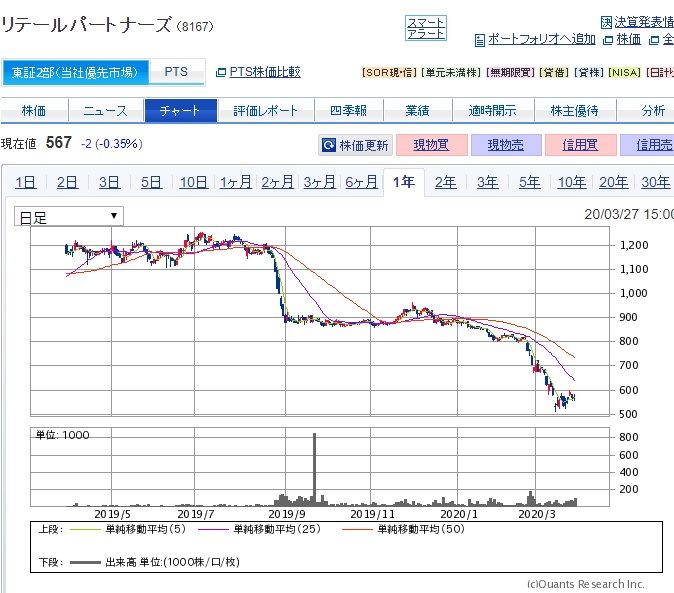

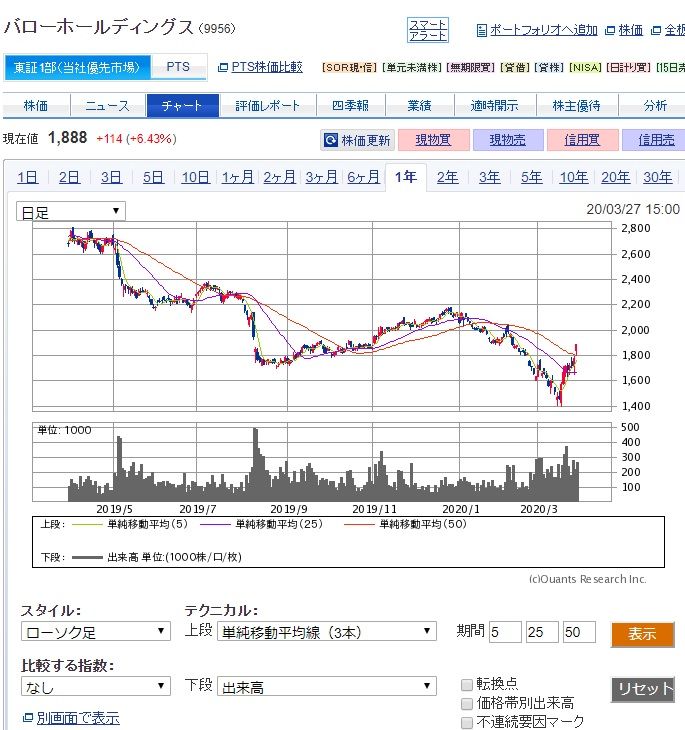

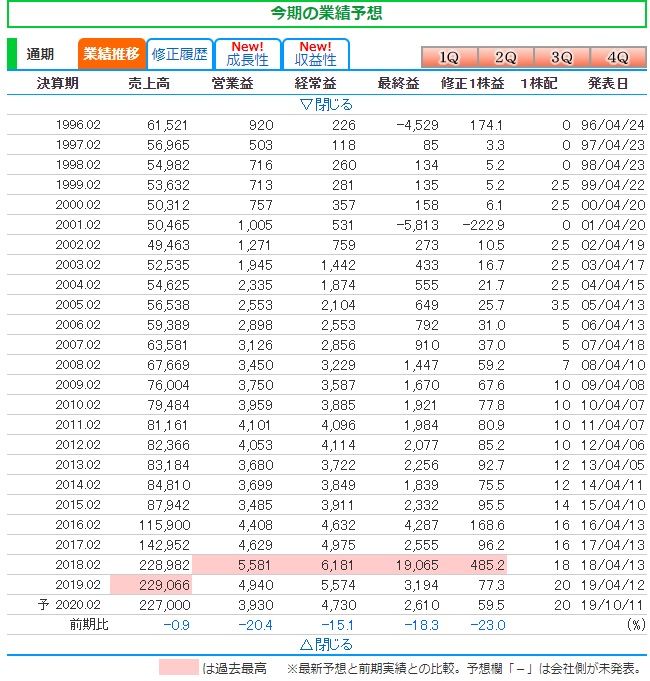

28位 8167 リテールパートナーズ (東2、2・8月優待) ◎◎◎ PF時価総額28位の準主力株は、2015年に山口の丸久と大分のマルミヤストアが、  更には2017年3月に我々 「日の丸バリュー投資家御用達銘柄」として知られた超割安株、福岡のマルキョウ が、  統合して誕生した、西日本の有力食品スーパー大連合のリテールパートナーズです。    ここは 2017年には最高でPF2位の超主力株 として戦った銘柄ですが、その後の株価上昇局面でチビチビと売却を続け、その後は持ち株の一部を恩株として残し、一旦「優待株いけす」に戻っていました。 ただ、今回のコロナショック相場で株価が大きく下落し、同業他社と比べた場合の相対的な割安感が強烈になってきたことを評価して久しぶりにまとまった量を買ったので、それで再びPF最上位の一角に返り咲くこととなりました。♪ 尚、仕込みの関係で紹介が遅くなりましたが、本日現在の最新ランキングでは既にPF時価総額5位&超主力の一角として激アツで戦っています。  現在の株価は661円、時価総額308億円、PBR0.44、自己資本比率は62.4%、今期予想PER11.11、配当利回り3.0%(20円)、総合利回り6.1%(20+20=40円)で、優待は100株保有で年2回、(1)買物優待券(100円)10枚、または(2)JCBギフトカード1000円分などです。尚、詳しい基準については下記を御覧下さい。  私は最近はJCBギフトカードを頂いています。   それでは私がリテパを再び買い増しした理由をコンパクトに見ておきましょう。以下の4つです。 0. 私はそもそも今のコロナショックがここまで全世界に大きな影響を与えることになるとは考えていなかった。そして今でも今後の数か月で急速に終息する可能性は「低いながらもまだある」と個人的には希望を持っている。 ただ、もしも COVID19による肺炎が数年単位で今後長期間遷延化した場合に、「デビルコロナの影響を受けにくい、もしくは逆にその凶悪な力をプラスに転換できる銘柄群」をPF上位に強力に、多めに配置しておく必要がある と感じた。要は、 投資家として、生き残りのために大胆な「コロナシフト」を引くべきだと判断 した。 そういった視点で考えた時に、 仮に日本全国津々浦々に外出禁止令が出る事態になっても、生活に欠かせないインフラである「食品スーパー」は営業禁止・自粛の例外になる可能性が高く、魅力が高い と思った。人はご飯を食べなければ生きていけない。 次に自分のポートフォリオ内の食品スーパーをしらみつぶしに調べ直したところ、既に本日現在でPF時価総額3位の超主力として戦っている、「成長力と指標的な割安さを兼ね備えたS級銘柄」で東京多摩地盤の 7520エコス は別として、それ以外では数年前に一度超主力として戦った西日本地盤のリテパが、「蛍光を発するように」浮かび上がって見えたこと。 1. まず前提として、現在のリテパは3社統合によりスーパー業界売上高ランングで18位(2264億円)とかなり大きな規模になっています。  (上記データは 業界動向SEACH.COM より引用) そしてその中で売上高が近いところを見てみると、 8287 MV西日本 売上高2686億円 PBR0.67 ×今期最終赤字 3038 神戸物産 売上高2671億円 PBR10.18 ×PER27.69=281.88 8217 オークワ 売上高2550億 PBR0.91 ×PER45.47=41.38 8182 いなげや 売上高2429億 PBR1.31 ×PER645.45=845.54 8255 アクシアル 売上高2353億 PBR1.45× PER14.66=21.26 8198 MV東海 売上高2277億円 PBR0.66× PER20.24=13.36 8167 リテパ 売上高2264億円 PBR0.44× PER11.11=4.88 9974 ベルク 売上高2228億円 PBR1.62× PER15.23=24.67 と、どこも圧倒的にリテパよりも高く評価されている。つまり、 規模の近い同業他社に較べてリテパは指標的に非常に割安 であること。 2. リテパは現在、北海道、青森、岩手でトップの食品スーパーの 9948アークス 、中部地盤の 9956バローホールディングス と3社間で資本業務提携をし、 「新日本スーパーマーケット同盟」 という、「田舎のヤンキー魂丸出し」みたいな怪しい名前の戦国同盟を結んで戦っている。 つまり、 リテパとアークスとバローは「同格」 ということになるのだが、下記の通りこれまたリテパだけが指標的に割安であること。 8167 リテパ 売上高2264億円 PBR0.44× PER11.11=4.88 9948 アークス 売上高5122億円 PBR0.70× PER12.14=8.50 9956 バローHD 売上高5659億円 PBR0.75× PER11.45=8.59 また私がこの記事の下書きを書いている2020年3月28日現在の各社の過去1年間の株価チャートを見ると、 8167 リテールパートナーズ  9948 アークス  9956 バローホールディングス  と、アークスとバローの株価が急速にリバウンドしているのに対して、リテパだけは株価が下がったままであまり戻っていないこと。 今の市場は新型コロナウイルスに対する凄まじい恐怖心に支配されており、更に 参加者の多くはその経済的な損失のダメージもあり知的能力が大幅に低下 している。 人間は「損をすると知性が落ちる」生き物 である。その為 「頭がピヨピヨ」で理性の働かないミスプライスがつけられた銘柄が続出 している。そしてリテパもその1つの可能性があると考えたこと。 3. 過去25年間の業績が極めて安定しており、かつM&Aによって売上高も伸び続けていること。また同時に驚異的に割安な株価水準だった マルキョウ を「超お得な価格で頭から丸食いした」ことの効果もあり、現在財務状態がとても良くなっていること。   以上、「デビルコロナ真っ只中」の混とんとしたこの世界で、 リテールパートナーズは、ローリスク・ミドルリターンの良質な期待値を持った、最上級のエクセレントな銘柄 に復帰したと考えており、今回再びPF最上位に据える事となりました。最大限の集中力を保ちながら戦っていく所存です。  2020主力株概況シリーズ 免責事項 2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 お気に入りの記事を「いいね!」で応援しよう

Last updated

Apr 28, 2020 11:52:40 AM

[優待株について] カテゴリの最新記事

|