さて今日は当ブログ一番人気の 2020~21主力株概況シリーズ です。

7位 8591 オリックス (東1、3・9月優待) ◎◎◎

PF時価総額7位の主力株は、総合リース国内首位のオリックスです。2019シーズンは12位でしたが、少し順位を上げて今年はここで出てきました。

現在の株価は1334円、時価総額17528億円、PBR0.56、自己資本比率は22.4%、今期予想PER8.76、配当利回り5.7%(76円)で、優待は100株保有で年2回株主優待カード(ヤフオク平均落札価格は100円)+ 3月株主にのみ自社取引先取扱商品(カタログより選択。3年未満はBコースで恐らく5000円相当。3年以上連続保有だとAコースで恐らく10000円相当)です。そのため 総合利回りは9.6%(配当76円+優待カード2円+優待Bコース50円=128円)と大型株としては異例の高さ となります。

私は今年も「伊達の牛たん」を選択しました。何故かというと、以前にも何度も頂いたことがあって毎回めちゃ美味しいので、それで完全に味をしめているからです。(笑)

凄く美味しいことは学習済みで「パブロフの犬」状態なので、届いてすぐに焼いて食べました。

適度な厚みと程良い歯ごたえ、そして絶妙な味付け、今回も最高に美味しかったです。♬

オリックスの優待牛タンはいつ食べても、何度食べても、とにかく抜群に美味しいので、今日は過去の料理写真を何枚かオマケで紹介しておきます。本当に異常なうまさですね。♪

さてリース会社には、

8424 芙蓉総合リース

8425 みずほリース

8439 東京センチュリー

8566 リコーリース

8793 NECキャピタルソリューション

など、指標的に割安で更に優待内容も良い銘柄がたくさんある訳ですが、オリックスはそのリース各社の中でも飛び抜けて良い銘柄であると思います。

その理由としては、

1. 業界最大手なのに総合利回りが一番高い。

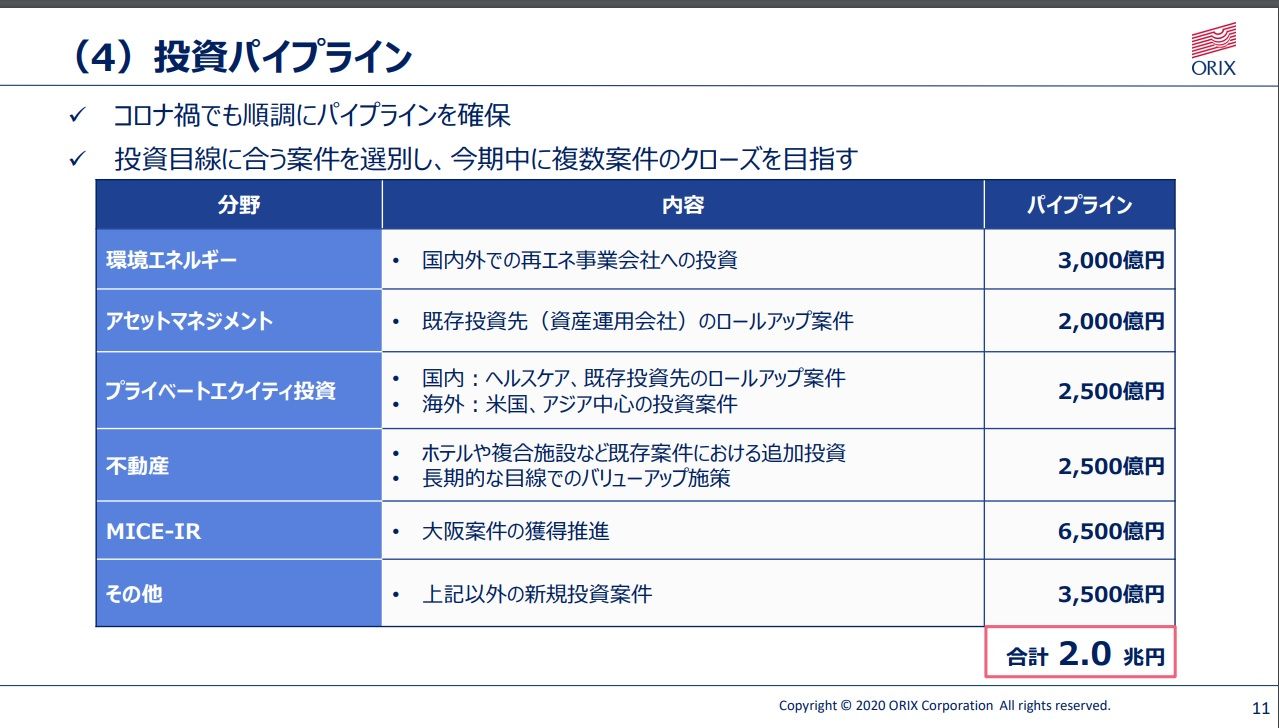

2. 指標的に非常に安い上に、成長力も高い。

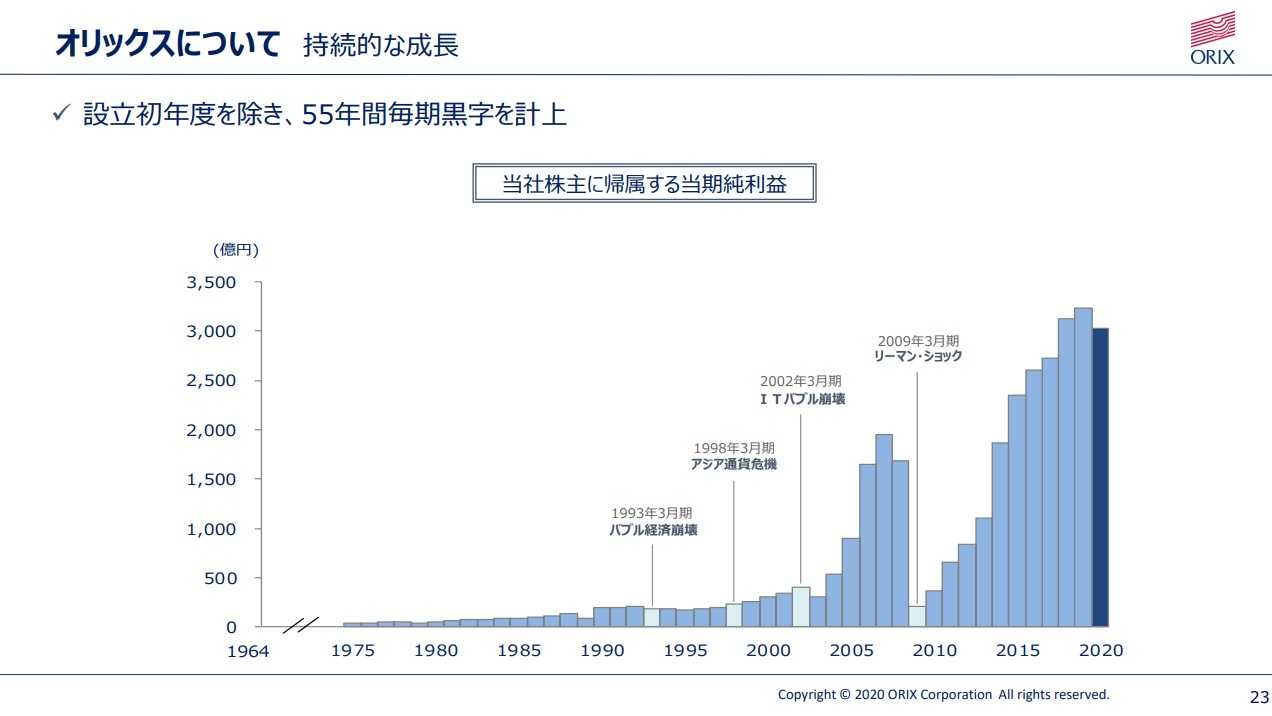

(上記データは、20200804会社説明会資料より引用)

の2つが上げられます。ちなみにオリックスの今後に関してですが、個人的には依然として大阪カジノ案件の獲得に期待しています。

また指標的には激安水準のオリックスの株価が長期低迷している理由として、「リーマンショック時に株価が暴落しているなど、著しく業績の安定性に欠けることが市場で嫌気されているから。」と言う解説を見る事があるのですが、実際にはリーマンショックも黒字で切り抜けていますし、下記の通りかぶたんプレミアムで過去25年間の業績推移を見ても一度も赤字もありませんし、やっぱりちょっと過小評価され過ぎなんじゃないかなあ?と個人的には思います。

(上記データはかぶたんプレミアムより引用)

もっと言うと、オリックスの決算説明会の資料を見ると、 「設立初年度を除き、55年間毎期黒字を計上」 とあります。過去の日本経済を襲った無数の危機を、全て黒黒で切り抜けてきた実力は並大抵のものではありません。

ただ最近では、オリックスの株価が長期低迷している別の理由として、「オリックスは業務内容が多岐に渡っており、実態が分かりにくい。そのためコングロマリットディスカウント(積極的なM&Aなどを通じて事業を多角化している企業において、単体でそれぞれの事業を営む場合と比較したとき、市場からの評価が低下し、株価が下落している状況のこと)によって低評価に据え置かれている。」というものもあります。

これは一理あると思いますが、オリックスが多角化しているのはそれだけリスク分散が効いていて危機に強いという事でもあるので、私はむしろ長所なのではないか?と個人的には考えています。実際、コロナ渦真っ只中ですが、今期の 1Q を見てもオリックスは手堅く利益を上げ続けています。

ところで私は現在このオリックスを、

「超主力株昇格への最後の番人」となる「絶対基準優待バリュー株」

に設定しています。

保有する全ての超主力株は、その総合戦闘力において、指標的には鬼激安なオリックスを上回らなくてはならない

ということです。言い方を変えると、超主力足る銘柄は指標的な割安さ・成長力・優待力・事業内容の革新性・もしくは株価上昇のきっかけとなるカタリストなどの点で、少なくとも最低何か一つはオリックスよりも大きく突出していなくてはならない、ということになります。これはなかなかに難しいことです。何故なら日本市場を広く見渡しても、これ以上の銘柄はぶっちゃけほとんどないくらいにオリックスはいい銘柄だからです。

これからも「事業内容が多岐に渡り過ぎていて、個人レベルでは分析しきれない超大型株であることだけが惜しまれる」日本株市場最強クラスの優待スーパーバリュー株であるオリックスを、「絶対基準優待バリュー株」として楽しくホールドしながら応援していく所存です。

2020主力株概況シリーズ 免責事項

2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。