さて今日は株式投資本オールタイムベスト130位

間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年)

の第8弾です。今回がシリーズ屈指の重要回となります。それでは始めましょう。

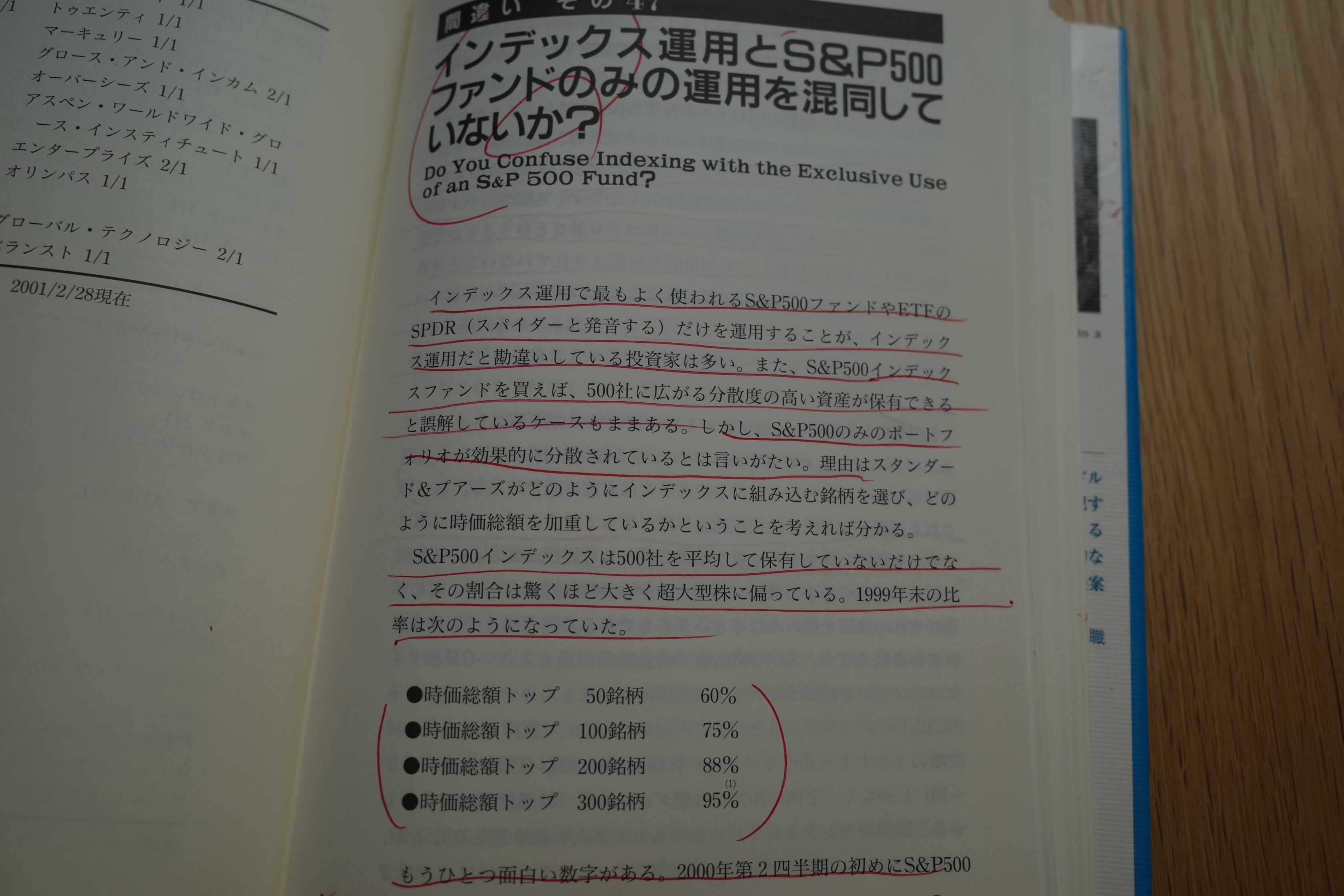

今日は、間違い その47 インデックス運用とS&P500ファンドのみの運用を混同していないか? から。

インデックス運用で最もよく使われるS&P500ファンドやETFのSPDR(スパイダーと発音する)だけを運用することが、インデックス運用だと勘違いしている投資家は多い。また、S&P500インデックスファンドを買えば、500社に広がる分散度の高い資産が保有できると誤解しているケースもままある。

しかし、S&P500のみのポートフォリオが効果的に分散されているとは言いがたい。理由はスタンダート&プアーズがどのようにインデックスに組み込む銘柄を選び、どのように時価総額を加重しているかということを考えればわかる。

S&P500インデックスは500社を平均して保有してないだけでなく、その割合は驚くほど大きく超大型株に偏っている。1999年末の比率は次のようになっている。

●時価総額トップ 50銘柄 60%

●時価総額トップ 100銘柄 75%

●時価総額トップ 200銘柄 88%

●時価総額トップ 300銘柄 95%

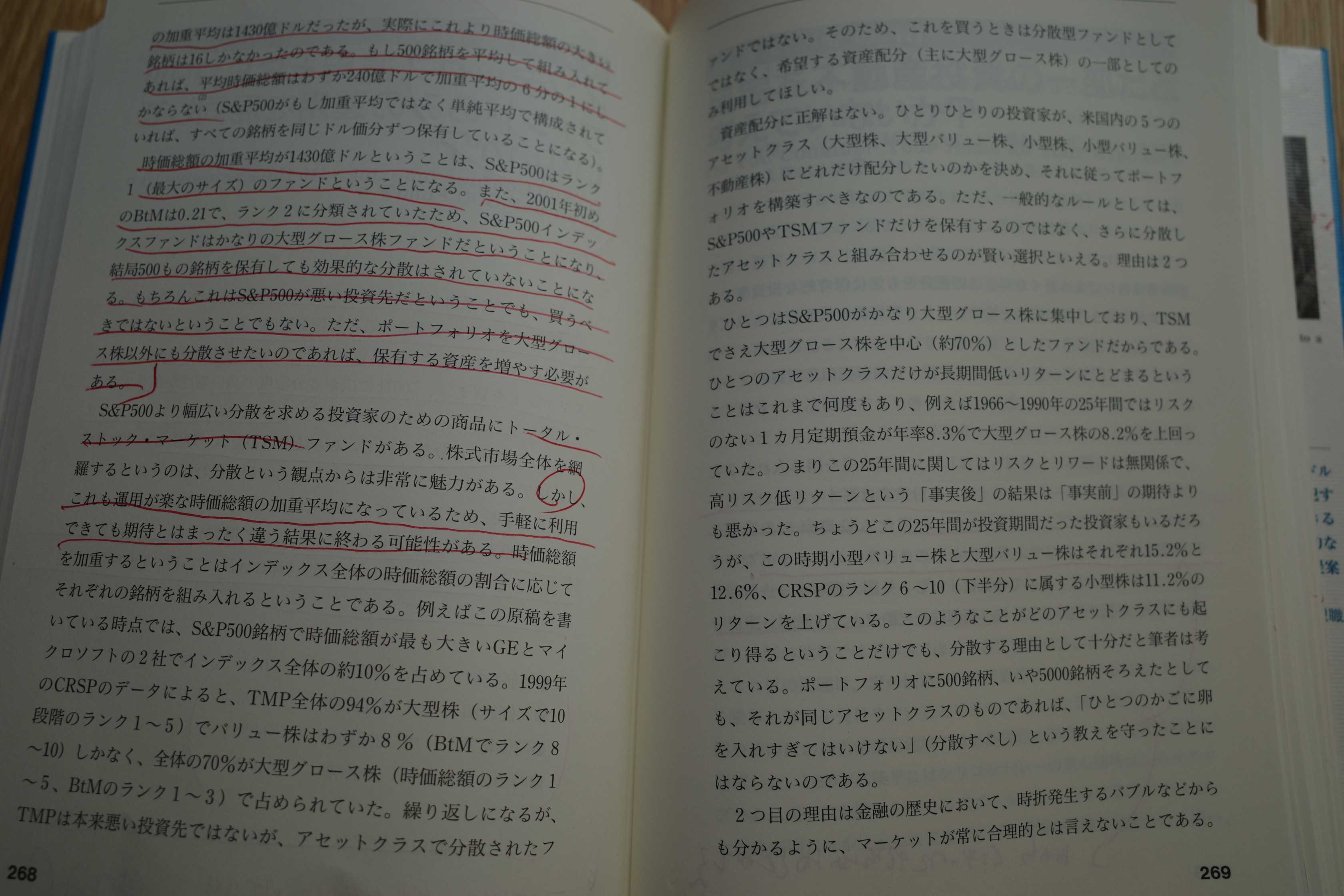

もうひとつ面白い数字がある。2000年第2四半期の初めにS&P500の加重平均は1430億ドルだったが、実際にこれより時価総額の大きい銘柄は16しかなかったのである。もし500銘柄を平均して組み入れてあれば、平均時価総額はわずか240億ドルで加重平均の6分の1にしかならない。

時価総額の加重平均が1430億ドルということは、S&P500はランク1(最大のサイズ)のファンドということになる。また、2001年初めのBtM(みきまる注: 純資産株価倍率 1/PBR。つまりPBRの逆数)は0.21で、ランク2に分類されていたため、S&P500インデックスファンドはかなりの大型グロース株ファンドだということになり、結局500もの銘柄を保有しても効果的な分散はされていないことになる。

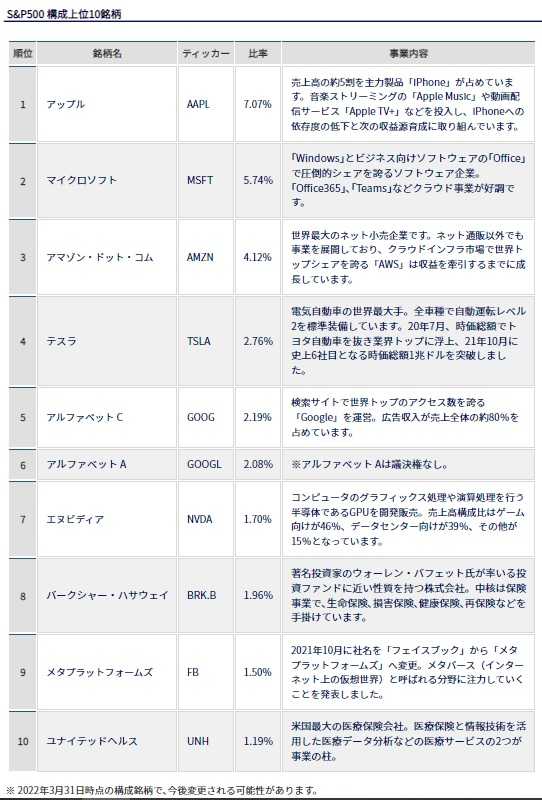

この「S&P500が大型グロース株ファンド」というスウェドローの20年前の指摘は今でも丸々そのまま当てはまります。ちなみに2022年3月時点のS&P500の構成銘柄TOP10は以下の通りです。

(上記データはエイチ・エス証券ホームページより引用)

いずれも超大型株であり、またPBR・PERなどの指標面からは極めて割高なグロース株揃いであることが分かります。尚、このS&P500の「構成銘柄の秘密」については以前に、

インデックス投資VSアクティブ投資ではどちらが優れているのか?

という人気記事をアップしているので、是非合わせてご覧下さい。

さて本題に戻ります。このスウェドローの「S&P500が大型グロース株ファンド」という話ですが、もちろんこれは「いい悪い」という話ではありません。実際、過去の10年間のS&P500のパフォーマンスは素晴らしい物でしたしね。ただ逆に言うと、「この10年間は大型グロース株にトレンドフォローの力強い追い風が吹いていて、だからこそS&P500は輝いていた。」という言い方は出来ると思います。

そして、S&P500に限りませんが、インデックスファンドと言うのは基本的に「時価総額加重型」です。そしてここに我々個人投資家がつけ込む大きな隙があります。何故かというと、時価総額に縛られない「ファンダメンタルズ加重型」や、その資金量の少なさを逆に生かした「小型株加重型」などの、自分の性格や能力に合った自由闊達なポートフォリオを作り上げて、思う存分に市場で暴れまわることが出来るからですね。。。

さて今日は更に近年のS&P500に上記でも触れた、強い「モメンタム効果」が出現している点を指摘しておきたいと思います。

下記は、米国株式市場における12か月前から2か月前までの騰落率上位30%vs.下位30%の比較ですが、「過去1年間の騰落率上位銘柄群が相対優位」になっている傾向が見て取れます。これは「過去1年間強かった株はより強い」というシンプルなモメンタム効果が出現していることを示しています。

(上記データはフィデリティ投信HPより引用)

「S&P500は無敵だ。」、「超長期で見ればS&P500は永遠に上昇し続ける」と言うような言説が多くの投資家の心を捉え、絶え間ない資金流入が続いたことにより、グロース株揃いのS&P500に「強いモメンタム効果」が出ていることが近年のS&P500指数の好調に拍車をかけている側面があると個人的には考えています。

つまり、

S&P500は、大型グロース株ファンドであり、同時に一種の遅効性のモメンタム指数

である、という言い方が出来るのではないか?と思いますし、ここに「無敵のS&P500」の弱点が隠れているのではないかとも感じています。